预制菜显然是2022年迎来的首个热点,近期包括券商机构、上市公司等多方投资者均对预制菜概念展现出极高的热情,国联水产董事长甚至在看了5份研报后公开表示未来市场规模有望达到3万亿元以上。

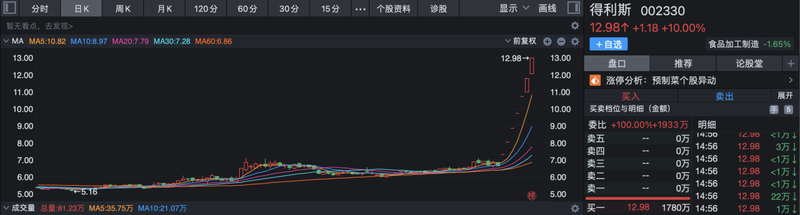

1月20日,预制菜概念股得利斯(002330.SZ)也在收到深交所问询函依然后斩获7连板,截至收盘,公司股价报收12.98元/股,总市值达到65.46亿元。

豪气预测预制菜年末规模达12亿

1月11日晚,得利斯在披露的《投资者关系活动记录表中》提到,公司在2020年狭义的预制菜体量(剔除低温肉制品类)约为4亿元左右,预计2022年预制菜营收规模将达到约12亿元。

而得利斯还提到在产能方面,2021年公司预制菜产能约为3万吨,同时在建预制菜产能有15万吨,其中山东本部拥有10万吨产能,并已开始部分试生产,另外陕西基地5万吨预制菜产能预计2022年7月投产,2022年底预制菜产能将达到15万吨,预计于2024年实现满产。

简单来说,按照得利斯预计公司将在2022年内实现预制菜产能翻6倍、营收规模翻3倍。

如此“豪言壮语”的结果是,1月12日至1月19日期间,得利斯股价累计涨幅达到77.44%,两次触及股价异常波动情形,而在1月19日晚深交所也对其下发了问询函。

在问询函中,深交所要求得利斯结合公司目前预制菜业务的实际经营情况等因素,说明公司关于2022年度预制菜规划目标的制定依据,同时说明公司及董事、监事、高级管理人员近3个月接受媒体采访、机构和投资者调研等是否存在违反信息披露公平性原则的情形。

据了解,得利斯本身为食品加工企业,目前主要形成以生猪屠宰、肉制品深加工、速冻调理产品加工、牛肉系列产品精细加工为主的产业体系,近年通过速冻米面产品切入预制菜领域,2021年前三季度公司实现营业收入与归母净利润分别约为27.61亿元和4107.93万元。

值得一提的是,在13日得利斯披露的股票交易异常波动公告中提到,公司2022年预制菜相关产品分四大品类,速冻调理类、牛肉系列、即食休闲类、速冻米面类的2022年营收目标分别为6.5亿元、3亿元、2.2亿元、0.8亿元,合计12.5亿元。

而在18日披露的股票交易异常波动公告中公司又表示,此前所列示的相关目标数据,不代表公司2022年度实际业绩,亦不构成公司业绩预测及业绩承诺。

相关公司接连收关注函,预制菜概念板块降温

预制菜从概念上是指对菜肴传统制作过程中所用原始材料、辅佐材料、制作工艺特点进行分析,将以上特点结合现代工业技术对餐品进行集中化制作处理,再通过急速冷冻技术用食品级包装材料将半成菜品严密包装,以保证菜品的新鲜度。

预制菜的出现极大的缩短了餐饮烹饪时间,一方面预制菜极大的加快了餐饮行业出餐速度,目前餐饮业依然是预制菜最大的客户群体,另一方面在疫情原地过年等政策下也催生出部分家庭对于预制菜的需求,得利斯也提到公司预制菜业务在B端与C端的业务占比为7:3。

而根据艾媒咨询数据,2021年中国预制菜市场规模预计为3459亿元,2023年将达到5156亿元,若未来中国预制菜市场增速保持稳定在20%,则在2027年预制菜市场规模将破万亿。

但事实上,安信证券研报中也提到,以目前情况来看,70%以上的预制菜加工企业仍处于小、弱、散的状态,不少是个体工商户和作坊式的生产加工模式,没有形成较为完备的商业经营模式。

换句话说,目前因行业进入门槛不高,整个预制菜行业参与者众多,竞争较为激烈,且产品毛利率普遍较低,因此行业整体集中度低尚处在蓝海竞争,尚未出现全国性的龙头企业。

而二级市场对于预制菜概念的关注大约源于国联水产与盒马签订的合作协议,根据国联水产1月11日公告,双方达成水产预制菜品开发与市场推广等合作意向,此后公司股票连续3个交易日实现20%涨停,短短4日内累计涨幅则达到89%。

目前国联水产股价为8.96元/股,2022年以来公司股价已接近翻倍,面对股价的异常波动深交所早在16日就对其下发了问询函,要求其说明预制菜相关业务的实际经营情况等事项。

而在回复中国联水产表示,2019年、2020年以及2021年前三季度,公司预制菜收入分别为6.34亿元、7.3亿元和5.77亿元,占同期营业收入比重分别约为13.69%、16.24%和17.49%,同时各期预制菜业务毛利率分别为19.72%、18.74%和26.16%。

在国联水产等预制菜概念股接连受到交易所关注后,预制菜板块整体上已经有所降温。(蓝鲸上市公司 徐晓春 xuxiaochun@lanjinger.com)