文|阿尔法工场

疑似京东方(000725.SZ)的面板芯片供应商晶合集成要上市了。

3月10日,科创板上市委发布公告称,合肥晶合集成电路股份有限公司首发获通过。距离晶合集成第一次在科创板递交招股书仅仅过了10个月,在历经两次问询后,终于圆梦科创板。募资95亿的晶合集成也将成为2022年以来,科创板募资金额最大的IPO。 晶合集成是一个纯粹的晶圆代工厂,目前已经进入中国大陆12英寸产能和收入的前三名。排在它之前的,是技术更为全面更为领先的中芯国际(688981.SH;00981.HK)和华虹半导体(01347.HK)。

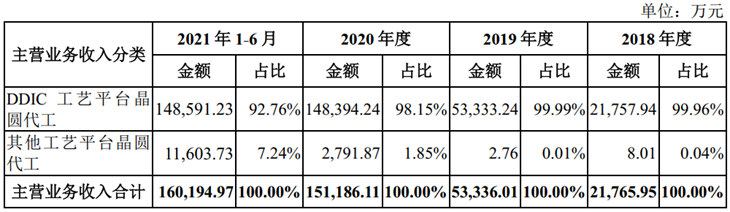

与前两名综合大厂相比,目前专注于LCD的DDIC(Display Driver Integrated Circuit,面板显示驱动芯片)领域,DDIC的晶圆代工收入占比连续三年多均超过90%。

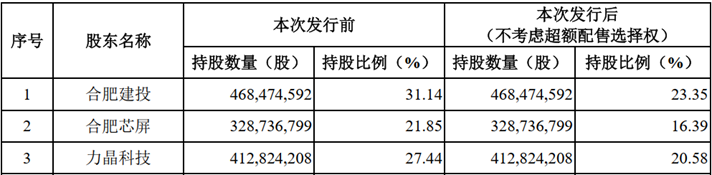

来源:晶合集成招股书 而DDIC正是面板行业非常重要的控制芯片。 通过数年的努力,以京东方为代表的大陆面板厂终于摆脱了国外的技术封锁,完成了面板显示的国产化替代。 正是由于下游面板的自主可控和产能放量,盘活了晶合集成这样的上游芯片供应商。 深度绑定下游大客户,是商业上屡试不爽的法宝。晶合集成也不例外,它与京东方有着耐人寻味的联系。 根据晶合集成的招股书,本次发行前,公司的前三大股东分别为合肥建投、合肥芯屏和力晶科技,三家持有合计80.43%的股份。

股权穿透后发现,合肥国资委是最终的实际控制人,合计持有53.04%的股份,力晶科技持有27.44%的股份,位列第二。

来源:晶合集成招股书

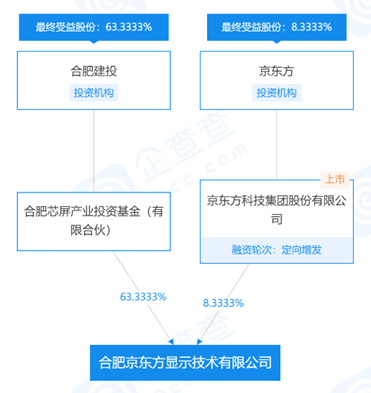

而看到“合肥国资委”和面板显示,看客们不难联想到京东方的合肥10.5代线(合肥京东方显示技术有限公司)。

根据企查查信息,合肥京东方显示技术有限公司的大股东也是合肥建投和合肥芯屏。相同的股东、产业上下游联动,促进本地产业链健康有序地发展。因此,晶合集成是京东方的上游二级供应商的猜想是大概率符合实情。

来源:企查查

还有一条线索可以佐证。集创北方是国内领先的显示触控解决方案的设计厂商,京东方是其最大的客户之一。

与此同时,集创北方既是晶合集成的股东,又是晶合集成的第二大客户,收入占比达到19.1%(2021年上半年)。由此推断,晶合集成的下游客户很可能有京东方。 现如今,全球每4个智能显示终端就有1块显示屏来自京东方,京东方的面板出货量直接可以作为晶合集成出货量的晴雨表。那么,作为面板龙头,京东方的近况如何呢?

01 泥潭深陷的面板厂

2022年3月9日,京东方发布了2021年业绩快报,全年业绩创历史新高。全年实现营业收入2194.4亿元,同比增长61.89%;全年实现归母净利润258.26亿元,同比大增412.86%。 如此逆天的业绩,二级市场的股价走势却是另一番景象。截至2022年3月10日收盘,京东方A股价报收4.39元,在一年内从最高点下跌42%,市值蒸发超1200亿元。

不仅仅京东方股价暴跌,同处面板行业的二龙头TCL科技(000100.SZ)一年内更是从最高点下跌超过50%。 京东方和TCL股价大跌的同期,大盘(上证综指)只下跌约4%。为何盈利创纪录暴增,也不能挽回股价超跌的局面?面板双雄双双录得新低,摇身一变,变成了面板双熊。

来源:东方财富APP

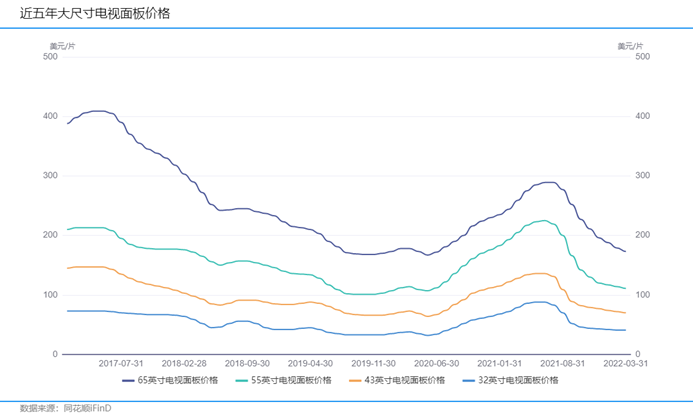

最主要的原因是以大尺寸(电视)为主的面板又一次进入了跌价周期。前一轮的下行周期改变了面板的竞争格局。

持续的跌价逼退了若干三星和LG等韩国传统LCD面板大厂,产能收缩后迎来周期上行。

恰逢国内面板厂的新增产能爬坡,同时高世代线(10.5或11代线)助力经济切割效率,从2020年中到2021年中,国内面板厂商量价齐升,造就业绩神话。 而近几年,高世代线频频开出新产能,同时需求端的增长却乏力,供过于求的现象又一次出现。 IHS的数据显示,2020 年电视面板的需求(面积)占面板总市场的71.36%。因此,面板厂收入、利润的大头都聚焦在电视面板。而大尺寸电视面板从2021年中开始已经下跌了30-50%,目前还没有看到企稳的迹象。

无论是从使用数量上还是从可实现制程上,电视面板也同样是晶合集成目前的最主要的下游应用。电视面板的价格低迷,一定程度反映了下游市场的不景气。

市场对面板厂的低预期同样会传导到上游的DDIC,未来晶合集成的前路也蒙上了一层迷雾。 但现在晶合集成却不用担心产能过剩,行业景气周期的涨价和高清面板用量的激增使得它赚的盆满钵满。

02 小而美的DDIC赶上“缺芯”的风口

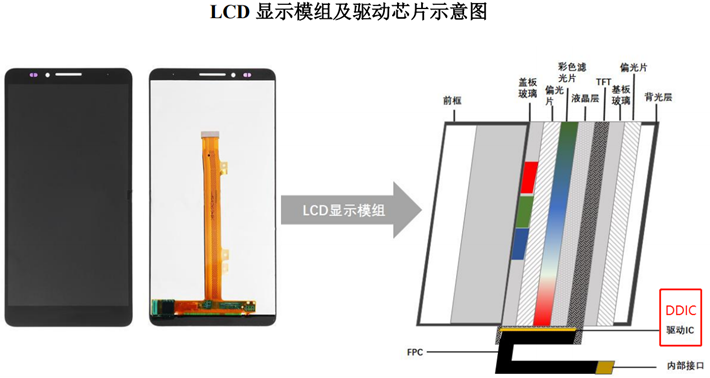

显示面板的制作工艺很复杂,分为很多步骤。

通俗来说,面板就是由若干具有不同功能的薄膜贴合到一起,再加上边框和背光组装而成。

整体上看,可以分为面板主体和控制电路。控制电路中最重要的环节就是DDIC,用以实现显示从无到有,精准控制的过程。

来源:格科微(688728.SH)招股书,阿尔法工场研究院整理

以LCD显示面板为例,面板本身是不具备发光能力的,需要驱动电路对背光LED进行控制,调节屏幕亮度和色彩,才可以输出五彩斑斓的画面。

DDIC的工作原理是:接收主板发送的信息,并将信息进行模拟数字处理和算法处理形成指令,再通过控制输出电压调整液晶分子的偏转角度,从而达到控制屏幕显示效果的目的。 在工艺成熟的今天,诸如偏光片、滤光片、液晶、玻璃等面板成分的壁垒更偏向于材料端。

也就是说,只要有原材料,这些产品的产能都是充足的。然而,全球进入“缺芯”潮之后,各种芯片都处于供需紧张的环境。 关于汽车缺芯的问题之前也有过相关分析:《半导体周期,新能源汽车的另一个软肋》。 在以汽车电子为首,物联网、人工智能等为辅的强劲带动下,2021年全球半导体市场增速达到周期性峰值。芯片一块难求的场面屡见不鲜。

“缺芯”潮始于汽车行业,最后蔓延到全电子行业。各种芯片产品在有限的产能内互相挤占,造成了全行业的供给紧张。

尤其是用于LCD的DDIC,这种规格相对通用且技术含量相对较低的产品,由于其产品附加值低(毛利率低),晶圆厂商更偏爱CIS,MCU等附加值更高的芯片。 与此同时,高毛利芯片产品的设计厂商更愿意打预付款预定晶圆厂未来的产能,晶圆厂也更有意愿将高毛利芯片的排片提前,双方一拍即合。诸如中芯国际和华虹半导体,2021年基本实现满产满销,双双交出创纪录的业绩。 受苦的便是制程相对落后,毛利相对较低的通用芯片,DDIC就属于这一类。 一边是产能受限,另一边却需求大增。 得益于京东方的高世代线和新显示技术的研发,4K/8K的大尺寸电视逐渐在市场上普及开来,叠加疫情所带来的居家/远程办公需求,笔记本和高端电视的销量同比大增。

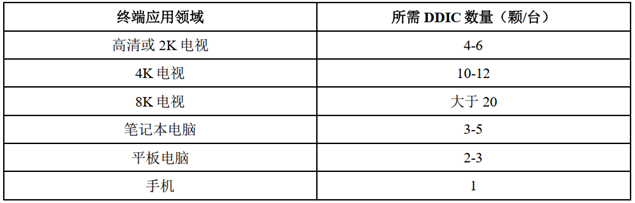

例如8K电视面板就需要超过20颗DDIC,无论是新增终端需求还是替换需求,全都传导至更多的DDIC需求。

来源:晶合集成招股书

根据CINNOResearch产业预测数据显示,2021年全球DDIC的市场规模达到138亿美元,同比增长超过50%,成为全球集成电路芯片市场中重要的细分产业之一。 整体来看,DDIC的制程范围比较广,从高端的28nm制程到低端的150nm制程都有覆盖。

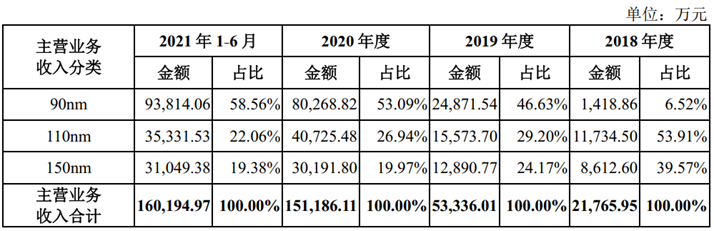

OLED面板(含手机和电视)的DDIC需要相对先进的40-28nm制程,LCD手机和平板电脑的TDDI(Touch and Display Driver Integration,触控与显示驱动器集成)需要的工艺节点为90-55nm,LCD笔记本、显示器和电视的DDIC则需要150-90nm的工艺节点。 这个工艺制程区间完美匹配晶合集成的“射程范围”,其报告期内的主要产品制程正是150-90nm。叠加近两年全球8英寸晶圆产能增量有限,对应在150-90nm制程节点产能短缺更为明显。

来源:晶合集成招股书

小小体积的DDIC,用涨价向市场证明了它的重要性,2021年量价齐升带动全球DDIC营收规模增长约53%。

来源:CINNO Research,阿尔法工场研究院整理

姥姥不疼,舅舅不爱,大厂无意的小芯片,正好让晶合集成捡了个大便宜,充分享受了涨价的红利。 晶合集成近四年的综合毛利率分别为-276.55% 、-100.55% 、-8.57% 和45.13%,随着产能的释放和价格的提升,毛利率改善明显。

同时,净利润此前三年基本都是亏损12亿元左右,2021年上半年直接大幅扭亏为盈,利润达到1.22亿元。 虽然业务规模和市场占有率远低于台积电(TSM.US)、中芯国际等行业领先企业,但是晶合集成在绑定面板厂的同时赶上了“缺芯”的风口,业绩大幅改善,与疯狂下跌的下游客户京东方形成了鲜明的对比。

03 拓展之路,势在必行

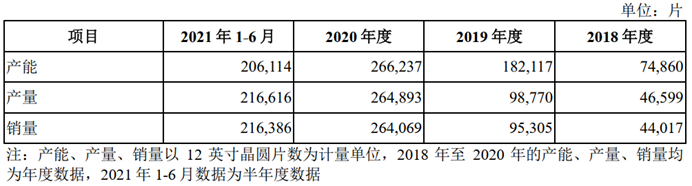

未来市场和客户对于晶圆代工的要求日益提高,晶合集成能否赶上步点值得深入探讨。 晶合集成固定资产和在建工程占总资产的比例为49.16%,远大于中芯国际的38%。充分证明现阶段处于扩产线的初期,公司产能已经处于满产满销的状态,扩产能扩品类势在必行,但是未来产品的研发进展存在很大的不确定性。

来源:晶合集成招股书

目前技术水平方面,晶合集成仅实现150-90nm制程节点量产,55nm制程还处于客户产品验证阶段。与此同时,台积电、中芯国际等全球行业领先企业已达到5nm、14nm等制程节点,差距不是一点半点。

而晶合集成的150-90nm成熟制程基本都起底于力晶科技,晶合集成的自主研发之路还没有得到市场的检验。

时间追溯到2015年,合肥市政府根据集成电路产业发展规划及“芯屏器合”的产业发展战略,希望利用合肥市新型显示产业的协同效应,以显示驱动芯片为切入点,最终带动芯片产业发展。

“屏”指的就是京东方,“芯”指的就是晶合集成。晶合集成应运而生。

同年,力晶科技依据与晶合集成和合肥建投签订的《技术移转协议》,将LCD显示驱动芯片代工相关的90nm、110nm、150nm工艺制程的基础技术文件及规格文件提供给晶合集成。

虽然晶合集成在接收舶来的技术基础之上又进行了改良优化和创新升级,但是主要的核心技术从力晶科技继承而来,之后的进一步自主研发更需依靠自身实力,依旧面临很大的困难。

根据晶合集成的招股书,晶合集成的研发费用分别为1.31亿元、1.70亿元、2.45亿元和1.40亿元(2021年上半年)。虽然研发费用的绝对值确实逐年增加,但是研发费用的增速却远远落后于收入增速。

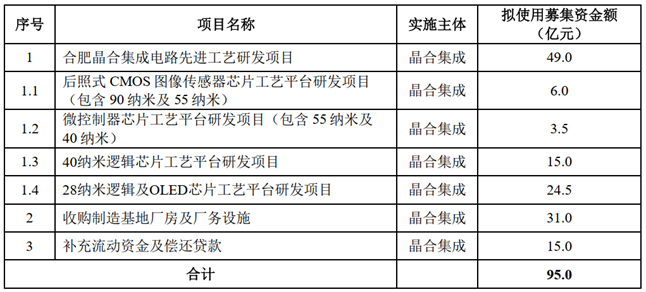

尤其是对于单一品类的晶圆制造厂商,未来的希望注定在于扩充品类,若无法加强研发,则作为新供应商很难打入供应链。 晶合集成也意识到这条路是必经之路,本次预计募集资金95亿,分别应用于扩产能和扩品类,同时加强先进制程的研发。

55nm后照式CMOS图像传感器芯片工艺平台、40nm MCU工艺平台、40nm逻辑芯片工艺平台、28nm逻辑及OLED芯片工艺平台都是未来发展的方向,市场空间巨大。

来源:晶合集成招股书

以OLED DDIC为例,目前已经被韩国和中国台湾所垄断,三星、台积电和联电三家提供全球接近90%的供应,国产替代的空间可想而知。

主流面板厂都在OLED产线上大做文章,纷纷开厂扩产能作为以后的主要发展方向。

仅京东方一家就有3条先进的OLED产线,达产后将拥有每月14.4 万片 OLED 基板的产能,接近于龙头大哥三星。

有了OLED产能作保障,价格又是LCD电视DDIC的数倍,未来OLED DDIC的成长空间不可限量。

即使市场空间足够性感,晶合集成能否赶上还犹未可知。 经历了此次“芯片荒”后,各大晶圆厂纷纷扩产,随着供给侧新增产能的释放和需求的理性回归,DDIC的供需关系有望在2023年得到缓解,退潮后才是对晶合集成的真正考验。