文|财经无忌

爱婴室的投资者们突然感到自己被抛弃。

2022年4月18日晚,爱婴室(603214.SH)发布公告称,公司第二大股东合众投资,拟减持所持有的不超2401.24万股股份,即不超过总股本的16.97%。

据了解,截止公告披露日,合众投资持有的爱婴室股份恰恰就是2401.2万股。这也意味着合众投资计划“清仓”爱婴室。

受此消息影响,4月19日开盘,爱婴室的股价大跌7.23%,一度触及跌停。此后两天,爱婴室的股价也保持下跌态势。4月25日,股价一度跌到上市以来的新低16.20元。

虽然短期来看,爱婴室的股价很大程度上受减持消息影响,但从长线来看,作为“母婴零售第一股”,其业绩持续萎靡,或许也是大股东和资本市场失去耐心的关键。

01 净利已连续两年下滑

对于母婴品牌来说,上个十年,可谓“讲故事”的黄金年代。因为1991年—2010年,在中国生育率持续下探的背景下,有关部门屡屡在政策方面放宽生育限制。

比如,2015年10月29日,有关部门正式通过了全面两孩政策。所有夫妇,无论城乡、区域、民族,都可以生育二个孩子。从数据来看,在政策的引导下,中国的出生率确实开始反弹。国家统计局数据显示,2016年,中国人口出生率为13.57‰,同比增长1.38‰。

也正是在这个背景下,财务数据持续向好的爱婴室开始冲击资本市场。

官方数据显示,2015年-2017年,爱婴室营收分别为13.88亿元、15.85亿元、18.08亿元,净利润为0.60亿元、0.74亿元、0.94亿元。无论是营收还是净利润,都能保持10%以上的增速。

凭借这样一份傲人的成绩,爱婴室不光在2018年3月如愿登陆资本市场,并且股价也节节攀升。从19.95元/股的发行价,一路上涨至2018年中的81.99元/股,增长310.97%。

不过到了2020年,爱婴室的业绩却开始“由晴转阴”。

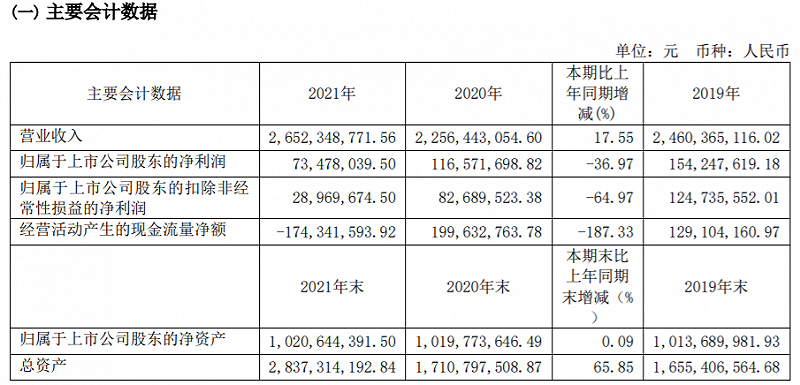

财报显示,2020年和2021年,爱婴室的营收分别为22.56亿和26.52亿,增速分别为-8.29%和17.55%。;净利润分别为1.17亿和7347.80万,增速分别为-24.43%和-36.97%。不光2020年出现营收、净利润的回撤,2021年还出现了增收不增利的现象。

这也使得爱婴室的股价一路下探,截止4月21日收盘,其股价仅为17.12元/股,较2018年中的高点,下跌了79.11%。

值得注意的是,爱婴室2021年的财务数据,并不是正常经营的结果,而是积极开疆破土所带来的。财报显示,2021年,爱婴室扣非净利润仅为2896.97万,同比下滑64.97%。这主要是因为2021年8月,爱婴室斥资2亿元收购了贝贝熊。

然而爱婴室2021年陷入增利不增收的困境,说明收购贝贝熊并没有如预料般提振前者的业绩。

02 渠道是爱婴室的立足之本

事实上,贝贝熊并不是一个优质的资产。财报显示,2020年,贝贝熊营收8.86亿元,亏损1841.02万元,截止当年年底,净资产为-1.72亿元。

之所以爱婴室依然选择收购贝贝熊,主要是因为前者看准了后者在渠道上的资源。财报显示,2021年Q4,因收购贝贝熊,爱婴室的线下门店数从此前的300家,跃升至500多家。

事实上,这恰恰揭示了爱婴室,或者说是母婴品牌的立足之本——渠道。

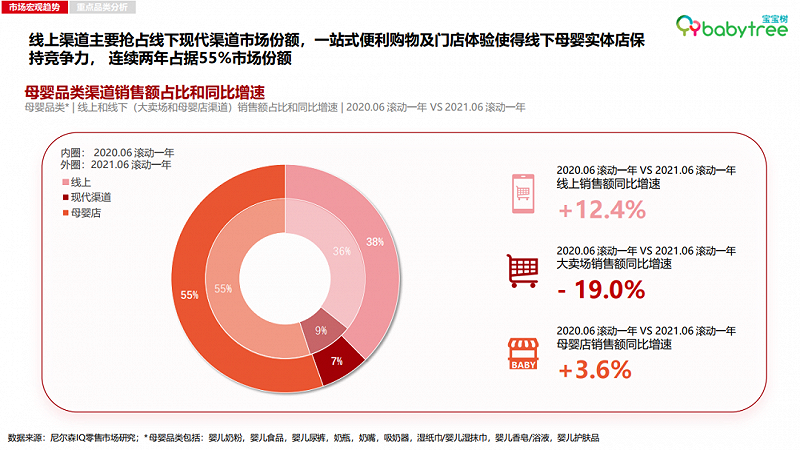

与大部分标品在互联网崛起后,销售主阵地转移至线上不同的是,即使到了今天,线下渠道依然是母婴产品重要的销售阵地。

尼尔森IQ零售研究数据显示,2019年-2021年,中国母婴产品线下渠道始终保持80%左右的市场份额,“线下市场一直都是母婴品类的销售主要阵地。”

也正因此,即使贝贝熊在财务上身陷泥潭,但是爱婴室依然选择重金拿下前者。对此,爱婴室在2021年财报中解释称,收购贝贝熊,使得自身“迅速切入华中市场,市场规模显著提升”。

但是从实际的销售额来看,爱婴室并没有有效盘活这些门店。财报显示,2021年,爱婴室的可比店销售增长率为-5.35%,新店销售增长率没有变化。整体来看,在拥有更多门店的背景下,2021年,爱婴室门店销售收入仅增长5.87%,并且毛利率还下跌了0.96%。

当然了,在布局线下门店的同时,爱婴室也在加紧布局线上渠道。财报显示,2021年,爱婴室来自电商渠道的营收为3.378亿元,同比增长189.88%。

但是问题也随之而来,尼尔森IQ零售研究数据显示,近两年母婴品类线上渠道市占率的年均复合增长率为17%,再加上整体份额占比不高,爱婴室线上渠道的天花板其实已经近在眼前。

03 行业下行,股东频频套现

当然了,现阶段爱婴室可以给资本市场讲的新故事,是在未来一段时间内,通过供应链的有效配置,提升线下渠道的销售效率,以扭转增收不增利的困局。

但问题是,持续经济下行压力引发的低生育率断崖式下跌,可能已经没有时间供爱婴室做出调整。

国家统计局数据显示,截止2021年末,中国总人口为14.12亿人,同比仅增加48万人。人口自然增长率仅为0.34‰,同比下降1.11%。中国的出生率已经连续两年在1%以下。

出生率持续萎靡,给母婴产业带来的影响自然是需求锐减。中婴网母婴产业研究中心发布的《2021中国母婴实体店消费数据分析报告》显示,2021年,中国母婴门店整体销售额下跌4.5%,关店率提升2.5%。

事实上,在行业下行的背景下,不止爱婴室持续承压。证券时报统计显示,截止2022年4月中旬,已有24家母婴类上市公司发布2021年业绩报告,其中62.5%的企业净利润同比降低。

也正是在这个背景下,爱婴室的股东们纷纷减持公司股份。长江商报统计的数据显示,2019年以来,爱婴室的前十大股东中,已有60%进行了减持。

比如,2019年4月,爱婴室发布公告称,公司股东郑大立、杨清芬拟分别减持50万股股份。而开头起到的合众投资在清仓前,也于2021年1月,也减持爱婴室285.77万股,占公司总股本的2%。

让我们把时间的轮盘拨回2021年8月,在爱婴室收购贝贝熊的第四届董事会第八次会议上,参与表决的七名董事中,只有刘盛投出了反对票。

正如刘盛所言,这些亏损标的收购在未来不光可能会带来计提减值风险,如业务整合不利还有可能进一步拖累爱婴室。

不知道如果能再选择的一次的话,爱婴室的董事们还会不会毅然决然地收购贝贝熊。