文|潮汐商业评论

2014年,微众银行成为国内首家开业的民营银行。此后,越来越多的民营银行涌现,其中,既有如网商、众邦等互联网民营银行,也有如蓝海、新安等非互联网民营银行。

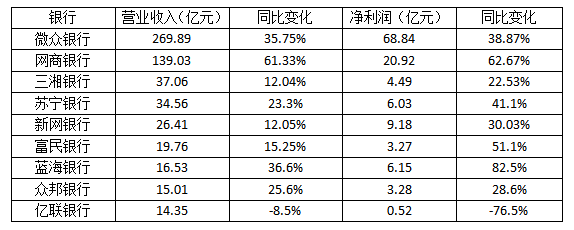

背靠互联网巨头、业务不受地域限制的互联网银行在民营银行中发展优势明显。2021年,微众和网商稳居民营银行业绩榜冠亚军,不少民营银行更是传出向互联网银行转型的消息。

互联网银行之间的差距也越来越明显。微众银行稳坐头把交椅,一年赚68亿元,是网商银行的三倍多,网商银行获得支付宝更多支持,营收和净利润的增速均超过60%,新网银行业绩处于增长态势,总体也居于靠前位置。

但有些银行正逐渐掉队,例如亿联银行。2021年,亿联银行迎来第三位新行长王玉海,也未改自身的业绩困境,交出了一张并不“如意”的年度成绩单。

01 业绩持续承压

近日,亿联银行披露了2021年年度报告摘要,2021年,亿联银行实现营业收入14.35亿元,同比减少8.47%,实现净利润5172万元,同比减少76.54%。

营收方面,在18家民营银行中,降幅居第二位(福建华通银行跌超36%),且利息净收入下滑明显,2021年,利息净收入13.57亿元,同比下降13%,非息收入上涨迅速,非息收入0.77亿元,同比增长527%。

净利润方面,在18家民营银行中,降幅居首位,这或是源于巨额信用减值损失。2021年,亿联银行信用减值损失高达9.45亿元,而2020年、2019年均无此项计提。

资产负债方面,2021年底,亿联银行资产总额598.96亿元,同比增长33%,其中各项贷款余额74.48亿元,同比增长15%,负债总额 566.74亿元,同比增长35%,其中各项存款余额346.31亿元,同比增长11%。

此外,亿联银行不良贷款率的四连升引发市场关注。2018年-2021年,该行不良率分别为0.003%、 1.21%、1.67%、1.75%。2021年底的不良率同比增长0.08个百分点,在18家民营银行中居首位。

资本充足率也略有下降。2021年底,亿联银行的资本充足率11.04%,同比下降0.64个百分点,核心一级资本充足率和一级资本充足率均为9.98%,同比下降0.93个百分点。

亿联银行业绩下滑的趋势延续到了新的一年。当天,亿联银行还披露了2022年一季度报告。2022年一季度,亿联银行实现营业收入2.88亿元,同比下滑79.89%,净利润2531万元,同比下滑51.06%。

其中,利息净收入为4.67亿元,同比下滑37.48%,手续费及佣金净收入为-2.27亿元,同比增长37.64%,投资收益0.12亿元,同比增长33.33%。

02 “内忧”与“外患”

要深入了解亿联银行业绩困境背后的原因,还要从其发展历程说起。2017年5月2日,由中发金控、三快科技、吉林华阳等7家民营企业发起设立的亿联银行获得开业批复,同年5月16日宣布正式开业。

其中,三快科技是美团旗下公司,亿联银行的贷款产品也主要是围绕美团等互联网领域的消费贷,以及服务于当地金融企业的小微贷和农贷。

这样的亿联银行也面临着和多数民营银行一样的困境,业务结构相对单一,高度依赖存贷利差,也依赖重要股东美团,未能充分展现在业内具有优势的产品研发和市场开拓能力。

因此,起初亿联银行的发展并不算好。2017年-2018年,该行的存款和贷款规模均在数十亿元,并分别亏损0.57亿元和1.47亿元。

随后,乘着互联网的东风,亿联银行进入飞跃时刻,该行陆续研发了“增亿存”“用亿存”等10多款创新存款产品,在陆金所、小米金融、京东金融等平台上线,销量火热。

2019年,亿联银行实现营业收入9.56亿元,同比增长487.91%,净利润1.53亿元,同比增长202.68%。截至2019年底,亿联银行总资产313.21亿元,同比增长133.12%,存款余额250.58亿元,同比增长189.47%,贷款余额202.50亿元,同比增长290.14%。

但好景不长。

2020年3月,央行下发《中国人民银行关于加强存款利率管理的通知》,指出各存款类金融机构应严格执行中国人民银行存款利率和计结息管理有关规定,按规定要求整改定期存款提前支取靠档计息等不规范存款“创新”产品。

2021年2月,银保监会发布《关于进一步规范商业银行互联网贷款业务的通知》,对商业银行互联网贷款业务设置了三项限制性定量指标,同时明确地方法人银行不得跨注册地辖区开展互联网贷款业务。

互联网存贷款业务的监管趋严,让互联网银行在业务方面面临着严峻考验,投诉不断、罚单频出。据媒体报道,亿联银行曾与还呗、小赢卡贷、分期乐、滴水贷,以及平安银行等机构合作开展贷款业务,却被曝变相收取高额担保费、提高借款利率。

2021年,亿联银行还两次遭到监管处罚,1月,因未能建立有效的个人贷款全流程管理机制,被吉林银保监局罚款20万元;4月,因未能准备、完整、及时报送个人信用信息,未按规定处理异议、报送大额交易报告或可疑交易报告,以及为客户开立匿名、假名账户等,被央行长春中心支行罚款164.4万元。

与此同时,业内竞争也越来越激烈。一方面是头部互联网银行的挤压。数据显示,2017年-2021年,微众银行营业收入年均复合增长率为32%,净利润年均复合增长率为37%。截至2021年底,微众银行的个人有效客户数3.21亿。

另一方面是其他民营银行的入局。2020年6月,360入股金城银行,提出要打造互联网普惠银行,2021年8月,新安银行也表示,对引入互联网公司作为战略投资者持开放态度。拥有线下网点的民营银行转型入局,也势必会对进一步压缩互联网银行,尤其是尾部互联网银行的生存空间。

尤其是受疫情长期影响,消费需求被压制,信用风险有所上升,如何寻求差异化竞争,保证业绩稳定增长,如何平衡业务扩张与风险控制,实现高质量发展,将成为亟待互联网银行思考的重点和难点。