文|壹番财经 太史詹姆斯

信通院数据显示,今年一季度,中国手机出货量为6934.6万部,同比下降29.2%。Wind数据显示,今年3月的单月手机出货量只有2146万部,已经远低于十年前2012年3月的3958.6万部了,手机存量市场的特征展露无疑。

造成这种局面也不是一朝一夕了。

IDC数据显示,中国智能手机市场从2017年开始就逐年下滑,四年的降幅分别为4.9%、10.5%、7.8%和11.2%,仅仅在疫情后触底反弹的2021年实现了1.1%的微幅增长,今年大概率又将重回下降通道。

在整体市场萎靡的大背景下,且战且走的小米和狂飙突进的荣耀成了最令人瞩目的两股势力。

依靠着海外市场的强势增长,小米去年喊出了“三年全球第一”的目标,但却迎来了上市以来首个营收下降的季度。互联网和IoT的故事都已讲完,高端化又上不去,苦苦等待小米汽车量产的这两年想必会让雷军倍感煎熬。

荣耀是小米的老对手,其总裁赵明近期表示,荣耀今年将全面启动海外销售。2020年独立后的近一年,因为供应链调整原因,荣耀在海外几乎没有出货量。但它过去一年在国内的惊人增长已经证明了它“收复失地”战略的可行性,是轮到它在海外挑战小米了。

01 高端化退潮

国产手机下滑了几年,“高端化”就喊了几年。

5G手机一度是厂商力推的换机方向。信通院的报告显示,去年我国5G手机的出货量已经占据总量的75.9%。但不同于伴随微信崛起的3G和裹挟着抖快向前的4G,5G手机带来的似乎仅仅是测速、截图、发朋友圈带来的瞬间虚荣,并没有实打实地转化成新一代的换机需求。

被各家寄予厚望的5G手机没有搅动起什么波澜,反而是“被动升级”的用户们明显感到买手机花的钱更多了。

从2017年手机市场第一次下滑开始,手机创新乏力,借所谓“高端化”战略涨价的行为就遭到越来越多消费者的唾弃。

在需求端不讨好,在供给端,华为之后也没有任何一家国内厂商能做出麒麟那样的手机核心芯片。国产高端机还在齐刷刷地选择了近来频繁出现发热问题的骁龙芯片。

在疫情的大背景下,业界一度传出了芯片供货短缺的呼声。但芯片短缺对应的只是各大厂商的计划需求,事实却是智能手机供应链正在出现供过于求的的情况。

以跟踪智能手机行业著称的天风国际分析师郭明錤今年3月就在推特上表示,供应链的数据显示,中国几家主要的安卓手机品牌已经削尖了超过1.7亿部的订单,占今年出货计划的20%。

据《财经》报道,这次手机厂商削减的订单中,大部分都是高端产品。

“高端化”战略似乎要转向了?

从现实的角度看,如今消费大环境低迷,理论上,低端手机在这种时期会有比较稳健的需求。但是,各大厂商一方面还需要用“高端化”讲资本市场爱听的故事,即使是不需要上市的厂商,也不愿意在折叠屏这样的新品类面前缺席,就算被动防御,也是会跟进的。

另一方面,各家的高端化策略也是为了争夺华为撤退后留下的大片市场空白。供应链厂商纷纷向手机大厂们推销原先属于华为的产能,各家为了跑马圈地,大都欣然接受。

到了今年,大家最后发现,华为跌倒后,吃的最饱只有苹果,其他几家虽然也部分受益,但始终是差强人意。

所以,转向似乎势在必行。

各家手机厂在下半年或许会变得更加务实,重新调整备货策略,在3000元以下的中低端市场发力。可是,小米这样的上市公司或许会犹豫不决,因为在造车出成绩之前的窗口期,如果在手机市场上像现实低头,那么投资者很可能会继续用脚投票。

02 小米离全球第一越来越远?

小米本月19日公布的一季报显示,营收为734亿元,同比下降4.6%,是它2018年上市以来的首次下降,而这背后最大的原因就是,手机不好卖了。

一季度,小米智能手机业务收入458亿元,同比下降11%,全球出货量3850万台,大幅下降21.4%。所以,要不是小米手机的平均售价能同比增长14.%,销售额的下滑将会更难看。

小米的下降有大环境的影响。

Canalys数据显示,今年一季度全球手机出货量3.1亿台,同比下降11%。

不过,对于小米本身来说,在智能手机市场肉眼可见需要弥补的短板就是“在线下卖好高端机”。在如今的疫情反复下,小米在线下的拓展更加艰难,而且要完成“线下+高端”两项任务,显然不可能一蹴而就。

去年底,小米建成了超过1万家“小米之家”线下店,它的目标是三年3万家店。但是擅长线下渠道的OPPO和vivo的线下售卖点均超过20万。

高端方面,的确,小米手机的平均售价在上涨,但一季度定价在3000元人民币或300欧元以上的高端智能手机的销量为400万台,占总出货量3850万台的比例为10.4%,相比去年全年的13%大幅下降。而且,一季度小米手机的毛利率也只有9.9%,同比下降了23.3%。

在冲高端初期尝试堆硬件未果后,小米祭出了对标iPhone的小屏旗舰和走精简设计的MIUI13,但成绩依然乏善可陈。

上周发布的高通骁龙8+据说能大幅解决前几代芯片的功耗和续航问题,抢到这款芯片首发的小米12Ultra或许能带来一些帮助,但很难根本扭转局面。

小米12Ultra概念图

距离小米汽车量产还有2年时间,高端冲不动,互联网和IoT故事编不下去的小米显得有些青黄不接。

整个互联网行业都在陷入寒冬,掀起了一波又一波的裁员浪潮。金主们在溃退,小米的互联网服务又怎能独善其身?小米生态链战略从“AI+IoT”、“ All in IoT”、“手机+AIoT”,到如今的“手机×AIoT”,不断换皮,但现实却是生态链智能硬件行业在快速接近增长天花板。

有些迷失的小米还将面临老对手荣耀在海外的强势进击。

03 荣耀在海外继续“收复失地”?

荣耀当年的诞生就是为了狙击小米。

2013年12月,荣耀品牌独立。只用了一年的时间,在渠道、品牌等方面像素级复刻小米的荣耀就搞出了2000万出货量和30亿美元销售额,并在2017年取代小米成为中国互联网手机第一品牌。

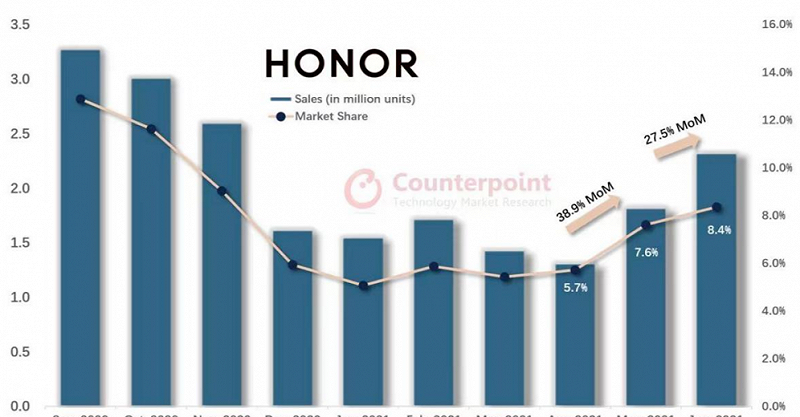

近日,三家主要的智能手机研究机构Counterpoint, IDC和Canalys均已发布了今年一季度的智能手机市场数据。荣耀在三家的中国智能手机市场份额统计中分别以16.9%排名第四,18.2%排名第二和20%排名第一。

且不论荣耀真实的排名是多少,但它在今年一季度在市场和几家国内竞品出货量齐刷刷萎缩的大背景下,依然维持高速增长却是个不争的事实,对它最刻薄的Counterpoint给出的同比增速也高达166.8%。

2021年第二季度荣耀业绩开始回暖 图源:Counterpoint

荣耀的这场“收复失地”运动当然比白手起家要容易的多。

不过,让赵明有底气的地方在于,它在国内市场也是从仅仅3%的市占率狂飙突进到了今天的接近20%。这不仅仅对于海外团队是士气上的提振,而且用事实证明了荣耀的重启战略是行之有效的。

赵明的新目标是在海外复刻国内的成功。在从华为独立之后,荣耀在海外的市场份额一度清零,现在正在重新开始。

五年前,在2017年12月21日的荣耀四周年大会上,赵明就曾立下flag:三年进入全球手机销量前五。

这也是荣耀接下来一个切实可行的目标。

而且,小米最近在印度的遭遇或许也能帮荣耀绕开海外市场的“雷区”。

印度是小米进入最早的海外市场,小米在这里充分发挥了极致性价比的策略。但小米如今在印度遭遇了严重的税务问题,7.25亿美元的资产一度被冻结。在印度长袖善舞的小米全球副总裁马努也卸任了印度负责人的职位,避居迪拜。

贴着小米打的荣耀早年也发力过印度市场。

Counterpoint数据显示,早在2018年一季度,市占率3.4%的荣耀就已经是印度前五了。

“雷区”之外的全球市场当然也已经足够广阔。虽然整体的增长形势也的确不好,但对于从零开始的荣耀来说,现在还没到需要担心的阶段。

手机市场难道就这么卷下去了?

被赵明看好的可折叠屏手机也许能带来新的希望。

荣耀今年推出了Magic V可折叠手机。IDC数据显示,去年全球可折叠手机出货量达到710万部,同比增速高达264.3%。三星是这个市场的主要玩家。

折叠屏手机算是今年的一个趋势。上个月,vivo发布了自己的第一款折叠屏手机vivo X Fold,起售价8999元;华为也将它的外折屏手机Mate Xs2的价格降到了9999元。

可折叠屏手机也被看作对苹果实行弯道超车的机会。苹果并没有推出可折叠手机,而荣耀预计明年可折叠智能手机的出货量是去年的5到10倍。当然了,如果这个市场能持续维持去年的高增速,这个量级也不是就不能达到。

不管怎样,小米与荣耀的暗战正持续升级,关于新的增长故事,它们二者该如何各自讲述和验证,也是这场暗战终局的答案。