文|表外表里 张冉冉 赫晋一

编辑|付晓玲 慕沐

财报发布前,基于疫情和宏观影响,市场最担忧的问题是,阿里的业绩是否还能维持稳定,会不会出现倒退。

昨天,答案揭晓了。关键业务在压力之下,仍然交出了有不少积极信号的成绩单。

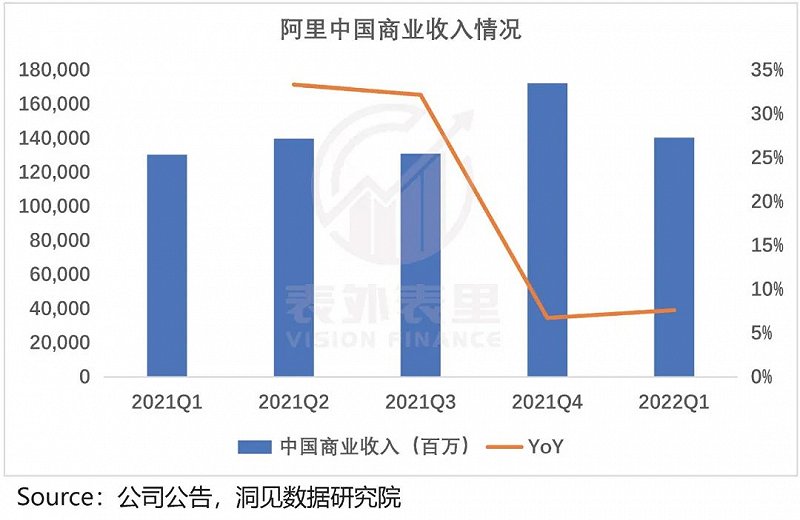

例如,在一季度社零整体增速3.3%的背景下,阿里中国商业业务收入同比增长8%,超出市场预期,甚至好过上个季度7%的增速。

阿里云本季度增速放缓至12%,但首次实现全年盈利。淘特、淘菜菜及饿了么亏损收窄,饿了么3月份季度接近盈亏平衡。

财报公布后,市场给出积极反馈,美股涨幅超过15%;港股涨幅13%,市值重回20000亿港元。

事实上,对阿里这种体量的公司来说,当外界感知到变化时,往往看到的只是结果,其实变化或许在内部早已发生。

张勇给出的答案是“高质量”:“在疫情挑战下,我们尤其看到多年坚持高质量增长的经营理念,所打下的坚实基础的重要性”。

在行业整体面临增速放缓、高质量转型的背景下,阿里进一步明确其高质量增长关键的三个方面——服务好高质量的消费者群体, 持续建设高质量的数字商业设施,通过高质量的科技创新开发云计算的广阔潜力。

一、疫情之下消费者稳健增长,业务呈现韧性

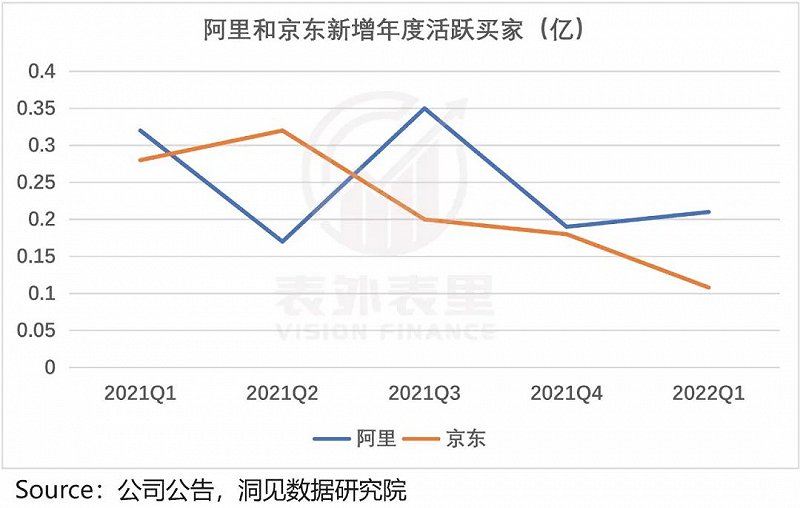

国内疫情反复、国际局势影响供应链等一系列巨大不确定下,阿里这个财年的表现堪称平稳,尤其是消费者业务实现了国内AAC超过10亿的既定目标。

高用户基数下,新用户增长保持稳定,已连续三个季度超过同业。

用户留存方面,据财报披露:2021财年在淘宝和天猫消费超过1万元的年度活跃消费者中,有约98%于2022财年继续保持活跃。

而这些用户的消费能力也比较强劲。2022财年ARPU超1万元的年度活跃消费者数,已经达到1.24亿。

此前经常有人渲染阿里的“流量焦虑”,不过现在看来,压力已经到了其他平台。

进入存量竞争时代,“留量”显然是新的增长来源,而坐拥最大规模高质量消费者的阿里,该思考的已经是如何进一步做好消费的全链路。也就是张勇分析的:

利用好跨业务、多场景的消费矩阵,服务好分层的消费者需求,是未来应对激烈竞争的核心——它包括在消费行为发生前更好地建立消费心智,激发消费兴趣,增加商品等消费相关内容的浏览深度和时长,从而影响消费决策;在消费行为发生后,更好地提升履约和售后服务体验。

此外,疫情对平台商家造成了巨大影响。就在财报发布前一周,张勇连线了300家平台商家,表态“坚定与平台商家站在一起”。

落在行动上,继2021年上半年为商家降费的基础上,阿里持续为商家缓解现金流压力、降低经营成本,同时也尽力创造确定性增长机会。

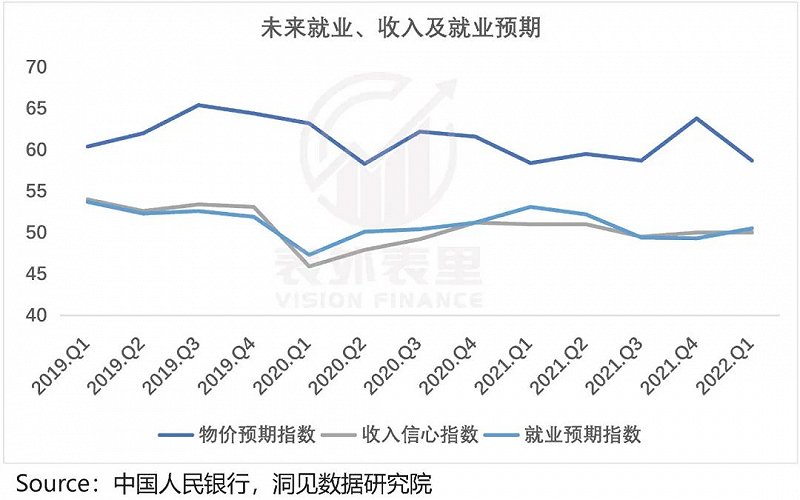

不过,和行业内的结构性利好不同,宏观经济的低迷,短期内或许还将让阿里承压。

昨天的电话会议有提到:要回到正常状态还需要消费需求的恢复,决定消费需求恢复非常重要的因素是消费者对未来收入的预期。

综上,在多重压力下,阿里的消费者业务依旧保持了增长韧性。

但下个季度的挑战依然不小。正如阿里方面说,到目前为止,看到社会物流体系相比于四月已经有很大程度的恢复。在疫情下,商业能够持续稳定的经营,是所有商家共同的核心关切。

如果能够在不确定的疫情态势下,确定性地保障供应链和物流的畅通,商业才可能稳定经营,消费情绪和意愿才能更好地恢复。

二、其他业务,经营效率提升

在这季度的电话会议上,分析师提出了关键且敏感的问题:下个财年的目标,是收入增长还是利润增长。

管理层给出的答案是:未来一年将继续去做降本增效,且给出了明确的策略方向,具体为:

将不断提升经营效率,对亏损业务进行收敛;关注投入产出,现金的高效使用等,在应对不确定性时能够更好保证财务的灵活性。

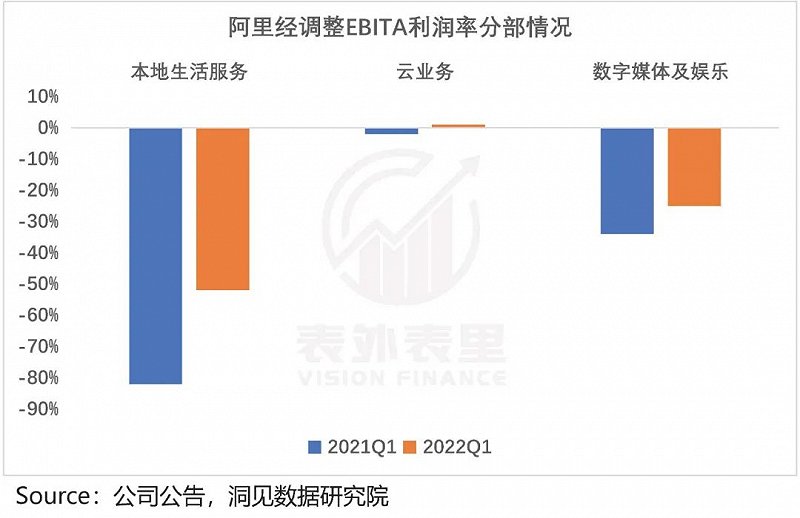

从财报数据对比来看,阿里在这方面已经有了一定成效,各项业务亏损程度,同比均有所收窄。

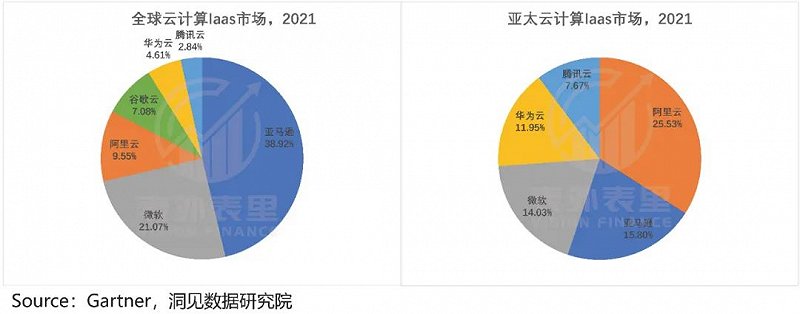

甚至,明星业务阿里云,全年收入已超过1000亿人民币,继续保持国内市场份额的领先地位,并且首次实现年度盈利。

不过,阿里云本季度收入环比下滑,为189.71亿元,不及彭博预期的204亿元。

究其原因,主要是整体经济放缓下,互联网客户需求下滑,叠加3月份的短期疫情影响所致。

云计算的未来发展空间广阔已是共识,2025年云计算市场规模有望达到1万亿人民币。各行各业的产业数字化大趋势是确定的。可以预见,等经济恢复好转后,市场需求或将迅速提升。

阿里云2021年已居全球市场排名第三,亚太第一,规模效应下固定成本被摊薄,该业务盈利能力或将持续转好。

此外,新业务淘菜菜和淘特进展态势良好,总亏损环比下降。

其中,社区团购业务“淘菜菜”,在近一年的投资扶持下,平均单价有所提升,带动本季度实现了GMV环比增长;同时,受益淘系的内部协同,其订单密度、毛利率均有明显提升,UE模型(单位经济模型)亦环比改善。

类似的,还有以饿了么为代表的阿里本地生活业务。

本季度,阿里降低了本地生活业务下获取用户的成本投入。不过,该业务AAC(年度活跃消费者)同比增长6400万。

自2021年12月份季度起,饿了么就聚焦于策略性城市的用户留存及运营效率提升,2022财年下半年,平均订单金额持续增加。财年内,饿了么来自非餐(例如生鲜及药物)的订单强劲增长。

本季度,由于平均订单金额提升,饿了么GMV取得显著增长,但部分被3月份疫情影响导致的订单减少所抵消。同时,在优化用户获取的投入及降低派送成本的推动下,饿了么本季度单位经济效益,同比持续改善。

据电话会后的callback,在不分摊总部费用的情况下,饿了么每单 UE模型已实现盈亏平衡。

综上来看,降本增效下,阿里的其他业务也在边际改善,这为财务底的反转时刻加厚了支撑。

小结

Q1财报季,互联网企业大多不招市场待见的背景下,阿里电商业务“超预期”的业绩表现,让市场情绪反转。

复盘原因:一方面,在消费APP矩阵支持下,消费者业务确定性增加;另一方面,关键战略领域呈现向好趋势,例如阿里云首次年度盈利,菜鸟稳健增长,饿了么、淘菜菜等经济效益提升。

显然本季度对投资人来说是小幅超预期的。在增速放缓、利润下滑的情况下,股价依然强势上涨。

不过,囿于宏观的短期预期仍然低迷,财务底的确定,可能还需要时间。

在此之前,通过夯实自身能力根基,降本增效,兑现业绩的确定性,有着积极影响。