文|节点财经 五行

今年4月,洽洽食品(002557.SZ)的市值曾达到286.7亿元,当时“网红”三只松鼠同期的市值只有108.3亿元,良品铺子的市值为105.3亿元,洽洽食品的市值约是二者的3倍。

目前,三者的市值都有些许回落,但洽洽食品仍是最高的,目前是274.14亿元,三只松鼠和良品铺子分别为89.26亿元、103.42亿元。

一个值得注意的前提是,在炒货行业中,瓜子的市场规模低于坚果市场的规模。而洽洽食品近年来的业绩已经在走下坡路,两大主业的增速都在放缓。“以小博大”的洽洽食品,能继续保持优势吗?

01 瓜子大王踩刹车

2021年,洽洽食品的业绩创下新高,但背后也暗藏隐忧。

具体来看,洽洽食品的营收和利润都创下了有史以来的最高值,其中营收同比增长13.15%至59.85 亿元,净利润同比增长15.35%至9.29亿元。

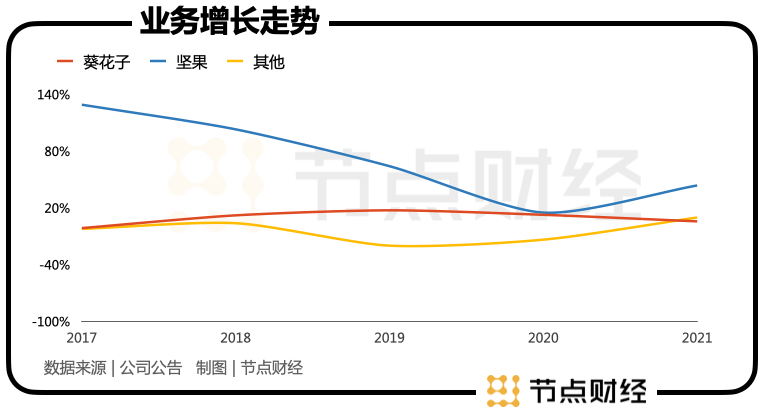

洽洽食品的营收结构分为瓜子、坚果、其他三部分。瓜子业务是公司的第一大业务,2021年继续发挥了压舱石的作用,营收为39.43亿元,营收占比65.89%。

坚果业务自2017年推出后就一直是公司的“速度担当”和第二曲线,2021年同比增长43.82%,营收占比从2020年17.96%扩大到22.83%。

规模创新高的背后,是下滑的增速。洽洽食品的整体以及两大主要业务的增速都呈现下滑的趋势。瓜子业务其实早就出现了增长疲软的情况。

2012年,洽洽食品创始人、董事长陈先保将总经理职位交给了侄女陈冬梅,当时她的任务是带领公司找到第二曲线。彼时,瓜子业务就出现了增长放缓的趋势。2013年,瓜子业务的增速为-4.42%。2013年-2021年,瓜子业务曾在2014年和2019年短暂迎来过两次增长高点,但随后又进入下行期。

同时,随着公司瓜子业务的增长,本就不大的市场规模不可避免地限制了业务的增长空间。数据显示,2018年瓜子行业的规模只有300亿元左右。其中,散装瓜子占比更大,与包装瓜子的份额之比约为二比一。

在产能端,洽洽食品近四年的产能在始终维持在2万吨左右,虽然其中不只有瓜子,但考虑到瓜子业务仍占到65.89%的比重,这可以从侧面说明公司的瓜子业务遇到了增长瓶颈。

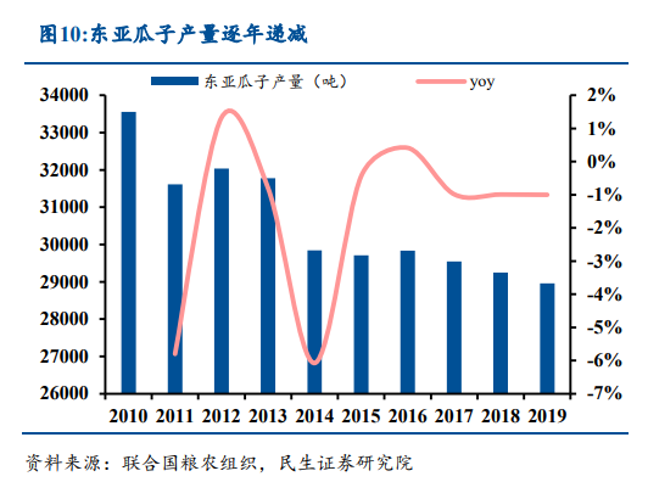

此外,东亚地区瓜子产量从2015年起进入下行期,维持在3万吨以下,这也能从侧面印证了中国瓜子人均消费量遇到瓶颈。

坚果业务与瓜子业务面临相似的问题。坚果业务已经陷入了增长困境。在2017年之后的几年里,坚果业务的增速只在2021年实现了同比上涨,从2020年的15.14%反弹至43.82%,其余时间都在下滑。

在两大业务增速放缓的情况下,公司的收入也开始放缓。今年一季度,公司的营收为14.32亿元,同比增长3.86%,远低于2021年同期的20.22%。

在利润端,洽洽食品也存在压力。2017年-2021年,其归母净利润的增速,从2019年开始就持续下滑,从2019年的39.44%下降至2021年的15.35%。

对此,洽洽食品多次采取提价的方式应对压力。

2018年,公司的营收增速为16.59%,归母净利润的增速为35.58%,后者是前者的2.14倍,2019年则是2.58倍,2020年为3.28倍。彼时,公司在2018年7月调整了香瓜子、原香瓜子、小而香西瓜子等八品类产品的出厂价,提价幅度6%-14.5%不等。不过,两者之间的差距在2021年缩小至1.16倍。

在去年10月,公司宣布自2021年10月22日开始,对其瓜子系列产品以及南瓜子、小而香西瓜子产品进行出厂价格调整,提价幅度为8%-18%不等。也就是说,公司当前只能通过提价来保利润。

02 决战坚果

2020年,洽洽食品创始人、董事长陈先保,给公司设定了“冲百”目标:2023年,整体实现含税销售收入100亿元。其中瓜子含税收入60亿元、坚果含税收入30亿元、休闲食品含税收入10亿元。还要在五年内做到国内坚果行业的第一名,巩固瓜子业务的领先地位。洽洽食品的各个板块都因此背上了KPI。

2021年,瓜子、坚果、其他三大业务的收入分别为39.4亿元、13.66亿元、6.7亿元。也就是说,三者分别要实现增长1.5倍、2.2倍、1.5倍,才能让公司按计划突破百亿营收。这其中坚果业务的担子最重。

坚果业务目前是公司所有业务中增速最快的业务,增速约是瓜子业务的7.5倍,其他业务的4.4倍。2021年的增速为43.82%,约是瓜子业务的7.5倍,其他业务的4.4倍,是公司“冲百”的一支奇兵,重要性不言而喻。此时,它也是影响公司“冲百”目标最大的变数。

目前来看,坚果业务面临较大的竞争压力。

值得肯定的是,坚果行业已经成长洽洽食品的第二曲线,营收占比不断提高。更重要的是,坚果是一个比瓜子行业大得多的市场,这为洽洽食品提供了广阔的增长空间。

按零售额计算,2020年我国休闲食品行业规模达 7749亿元,预计2025年将达到11014亿元。其中,种子及坚果炒货2020年零售市场规模约1415 亿元,约占 18%,是占比第二高的品类,预计2025年零售总规模将达到2173亿元。而瓜子行业的规模只有300亿元左右(2018年)。

坚果业务的挑战在于,业务已经陷入增长困境,相比瓜子业务,它面临的外部竞争压力较大。

当前,坚果行业的龙头是三只松鼠,2020年坚果业务的收入为48.48亿元,是洽洽食品坚果业务同期的5.1倍。市场份额方面,据里斯中国数据,2021年三只松鼠在坚果市场的市占率为39%,稳居市场第一。

同时,由于坚果行业竞争门槛不高,导致洽洽食品冲击“坚果之王”的路上要面对许多对手,三只松鼠、良品铺子只是其中的冰山一角。

目前,坚果玩家们在产品上的布局高度趋同。从2020年开始,各大企业都在坚果产品中加入了益生菌。而洽洽食品和三只松鼠都不约而同的为旗下的产品,选择了“BC30益生菌”。二者在宣传时,还同时都强调该菌种的活性更高、拥有多项研究和专利支持。

这个局面,其实是公司早晚要面对的。因为洽洽食品瓜子业务的成功,与享受时代发展红利息息相关。这成就了公司的过去,也在一定程度上限制了未来的发展空间。

03 历史进程中的瓜子大王

瓜子行业入局者不多且竞争不充分时,洽洽食品就入局了。1992年,大批在政府机构、科研院所的知识分子受南巡讲话的影响,纷纷主动下海创业。洽洽食品创始人陈先保,当时是安徽省商务厅下属的一家糖烟酒公司的科长,也受此影响选择下海创业。

不过,陈先保最先选择的方向不是瓜子,而是冷饮。1995年,陈先保成立了合肥华泰公司,租了个面积不大的车间,一头扎进了冷饮行业。

冷饮生意营收过千万后,陈先保开始四处调研新机会,他发现当时的瓜子行业存在三大痛点:吃多了容易上火,吃完了手脏,不够入味。

此时,陈先保作出了决定成败的决定-“改炒为煮”,一举解决了这三个难题。具体来说,由煮制工艺制造出的瓜子,不会像传统瓜子那样弄脏手、更加入味。在煮制过程中加入甘草、薄荷,起到了去燥取精的作用,让瓜子不易上火。

同时,他还复用了做冷饮生意时积累的经验。

一方面,他率先在业内采用红色牛皮纸包装袋,这让洽洽瓜子在以散装瓜子为主的市场中格外显眼,牢牢抓住了消费者的眼球。

另一方面,陈先保还花费400万元在央视黄金时段打起了广告,这开了行业先河。在那个电视影响力还极高的年代,这波营销帮助洽洽瓜子打开了在全国的知名度。

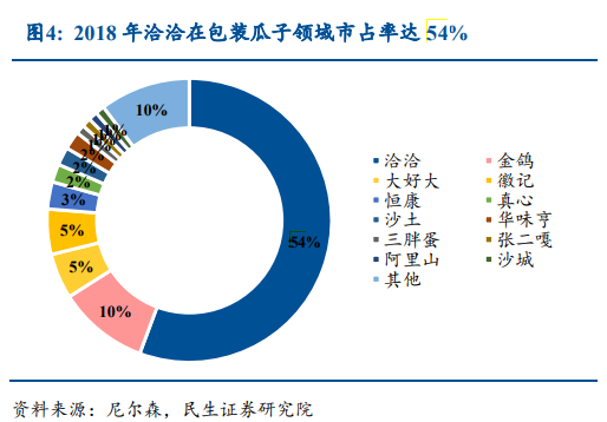

2011年,洽洽食品登陆深交所,成为“中国炒货第一股”。陈先保的财富也因此呈几何式增长。2012年,陈先保家族以30.67亿元的财富,问鼎安徽首富。到2018年,洽洽食品在瓜子市场的份额已经高达54%,稳居行业第一。

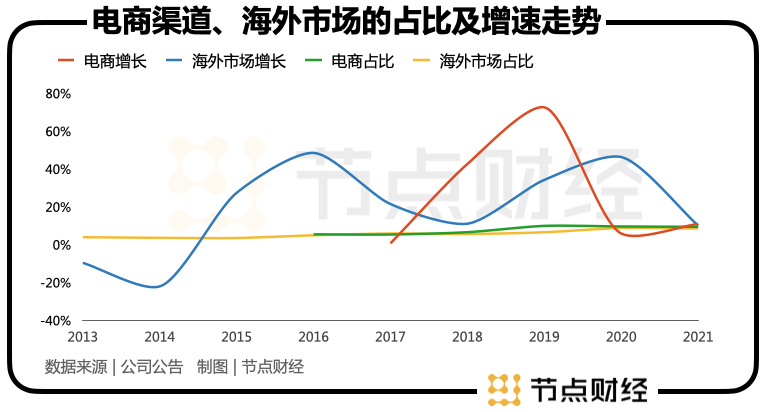

如果说上一个时代的洽洽食品,享受了时代发展的红利,那在冲击百亿目标的路上,同样离不开时代的帮助。具体来说,电商和海外市场的红利,是洽洽食品接下来的突破口,也是冲击百亿目标的两大援兵。这其中,电商应是重中之重。

说电商(包括天猫、京东等渠道)是重中之重的原因在于,相比海外市场,洽洽食品的电商渠道不仅开辟时间晚,营收占比也进入了下行区间。因此,理论上电商还有更大的提升空间。

海外市场方面,洽洽食品截至2021年末50多个海外经销商,录得收入5.18亿元。2013年,海外市场营收占比只有4.03%,2021年上升至8.66%。虽然海外市场的占比总体呈上升趋势,但占比始终不高,最高值只有8.9%。因此,海外市场同样理论上也有较大的提升空间。

需要注意的是,无论是电商渠道还是海外市场,理论与实际落地都有差距。比如,洽洽食品的电商渠道虽有又巨大提升空间,但目前占比走低的事实,说明它的电商渠道遇到了上升难题。因此,即便洽洽食品是瓜子行业的龙头,最多也只能谨慎乐观。

洽洽食品也没有把鸡蛋全放在一个篮子里。

今年2月,洽洽食品参与了新茶饮品牌“书亦烧仙草”的B轮融资;3月,联手复星集团进军私募,主要方向是消费及科技领域的投资。这表明它企图通过投资实现外延式增长。

最近,洽洽食品又在营销上多次发力。与王者荣耀进行联名,五种口味的瓜子分别换上带有游戏角色的新包装。此前,它还曾在益禾堂上架烤奶味瓜子,与小龙坎合作推出火锅味瓜子,跟元气森林共同打造樱花白桃味瓜子

不难看出,为了冲击百亿目标,洽洽食品费了一番心思。如果顺利实现目标,公司的整体发展会更上一层楼,估值和行业的格局也将因此发生较大的变化。瓜子大王能否如愿,让我们拭目以待。