文|光锥智能 刘雨琦

编辑|王一粟

在老对手亚马逊和新对手TikTok的步步紧逼下,Shopify开始转型。

6月23日,Shopify宣布推出B2B业务。据该公司总裁哈利·芬克尔斯坦(Harley Finkelstein)的说法,为了应对新冠疫情后在线购物平台的增长放缓,Shopify正在寻求从“直接面向消费者”向“连接消费者”的商业模式转变。

Shopify的确到了“不得不”转型的阶段。

一方面,遭遇了7个月的连跌80%,Shopify股价接近“脚踝斩”,自2021年11月攀上最高点1762美元,至最新的328美元,Shopify股价已疯狂回撤超80%,市值蒸发1700多亿,最新市值仅414亿美元,股价已完全跌回疫情前。

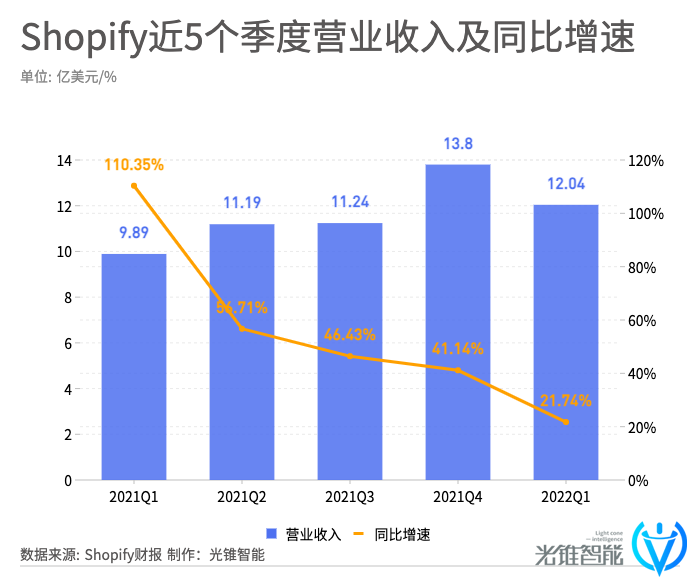

另一方面,2022年的业绩呈现下滑趋势。据2022年Q1财报显示,一季度实现营收12亿美元,环比下降12.78%。事实上,从2021年四季度开始,Shopify的营收同比增速就开始低于疫情前。随着美国消费环境的持续低迷,电商服务也更加内卷起来。

Shopify的长期投资者、管理近890亿美元资产的全球私有化投资机构Mawer Investment Management的Vijay Viswanathan最近表示,出于对成长放缓和竞争放缓的担忧,其将退出对Shopify的投资,他称:电商行业正在变得越来越拥挤,证明估值的合理性变得越来越难。

事实上,作为全球头部的SaaS企业,Shopify的增长困境也是整个SaaS行业的难题。艾媒咨询数据显示,2021年,全球SaaS市场规模约1226亿美元,中国企业级SaaS市场规模约116亿美元。Shopify的大跌之路和转型尝试,或许也会给国内SaaS企业一些新启示。

与新老对手,打响阻击战

在国外,Shopify是电商SaaS的“一根独苗”,以帮助中小商家自建独立站起家,带头挑战已统治多年的电商巨头亚马逊。

电商平台模式与独立站模式开始了一场长达十年的“拉锯战”。

相比于亚马逊的平台电商模式,独立站模式有着独有的优势。由于是自主建站,商家不受平台掣肘自由度更高。Shopify帮商家从售前、售后、客户关系到采购中台,能实现覆盖网店、实体零售店、快闪店、社交媒体、本地移动应用程序等多个渠道,数据显示超过三分之二的Shopify商家已安装两个或更多的销售渠道。

受疫情影响,线下商业收缩给线上电商带来了机会。财报数据显示,Shopify 2020年全年营收超过29亿美元,与2019年相比增长了86%。数据显示,2020年3月至2022年1月,在不到两年的时间里,商店数量增幅高达201.53%,这让Shopify市值一路飙升暴涨240%。

这样的“快跑”在2021年底开始略显疲态。2021年Shopify增速开始放缓,2021年全年收入同比增速57%,低于2020年的86%,2021年Q3营业收入更是未达市场预期。Shopify在财报中表示,疫情对中小型企业的打击尤为大,尤其是Shopify的卖家倾向于销售服装、配饰等非必需品,虽然消费者的购物习惯发生了变化,但核心客户群体受损严重,很多没有撑过寒冬,导致了营业收入的下滑。

这让Shopify和亚马逊的差距越来越大。从规模上来看,目前,亚马逊35.4%的用户来自北美地区、31.8%的用户来自欧洲地区、24.1%的用户来自亚太地区,用户覆盖面比较广。而Shopify则仍然依赖于北美用户,是其第一大收入和商户来源,55%的商户贡献了72%的营收,来自美国的收入占比65%。

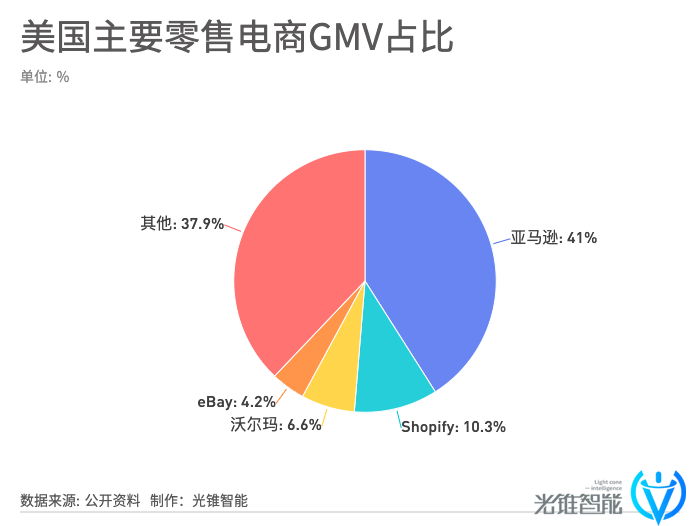

而即便是在美国,Shopify的GMV占比较亚马逊也仍有一段距离,公开数据显示,目前美国主要零售电商GMV占比,亚马逊居大头占比41%,Shopify位居第二占10.3%,亚马逊几乎是Shopify的4倍。

不只用户规模,二者在营收和净利润上也相差甚远。2021年全年,亚马逊GMV 6000亿美元、营收4698亿美元,净利润334亿美元;而Shopify GMV 1754亿美元,营收46亿美元、净利润29亿美元。

而随着Shopify围绕电商服务做深,也与亚马逊产生了更全面的PK。

财报中显示,Shopify目前的商业模式分为订阅制模式和商家解决方案模式。早期,Shopify建店模板包括订单追踪、自动化库存管理、上传图片、添加标签等基础功能;而商家解决方案则是Shopify为商家提供支付、物流、营销、融资等增值服务,收费方式为服务费制,从商家的交易金额中收取一定比例的费用。

2015年开始,由于接入Payment,Shopify开始从单一订阅制转向全面的商家解决方案制。财报显示,2022年Q1商户解决方案收入占比为72%,同比去年增长了约29%;订阅解决方案收入占比为29%,同比增长约7.5%。

老对手还未解决,新对手已经准备好弯道超车了。2022年5月,抖音及海外版TikTok再度蝉联全球移动应用(非游戏类)收入榜冠军。2021年9月,TikTok官宣月活用户数突破10亿,成为与Facebook、Instagram等国际社交巨头并列的全球第五大社交应用。

TikTok展现出强大的吸金能力。市场研究公司eMarketer的数据显示,TikTok在2021年获得了近40亿美元收入,其中大部分来自广告。但是今年,TikTok收入预计将增长两倍,达到120亿美元,超过Twitter和Snap的总和。

抖音、快手等短视频带货能力有目共睹,这也让不少分析师认为,TikTok将对亚马逊和Shopify产生威胁。

目前,已经有不少中国商家在围绕TikTok产业链上下游布局,直播带货也是一个重点方向,而国外的品牌也闻风而动。

国外知名彩妆品牌Fenty Beauty的创始人Rihanna便曾多次在社交媒体上表示十分看重TikTok平台,或将成为Fenty Beauty未来的主要营销渠道之一,并在洛杉矶成立了TikTok创意中心,专门服务TikTok的内容制作和直播带货。

而这些大品牌的资源,也是Shopify的目标。Shopify从帮中小商家建站起家,到2014年开始逐渐将触角伸向大品牌,推出了Shopify Plus版,为大品牌提供额外可扩展的功能和支持。虽然目前Shopify中大型商户已超过1万家,但对比全球206万商户,占比不到0.5%。

另外,宏观和行业环境的不利因素都在增多。

连续创业者李明顺通过与多位跨境业内人士沟通后认为,除了资本市场加息等大环境变化之外,来自苹果的政策收紧让独立站的转化率变得更差,这会直接影响Shopify与亚马逊的PK能力;另外,一批DTC(Shopify的主要客户们)业绩不够强,资本寒冬让他们没那么多钱去烧了,所以间接不利于Shopify。

同时Shopify生态本身的弊端也随着体量的增大而开始逐渐暴露出来,比如卖家质量和商品质量问题,造成消费者口碑不好而影响业绩。

在前有猛虎、后有追兵的局势下,面对新兴电商的异军突起,Shopify正在打响一场转型阻击战,来巩固其美国电商“第二巨头”的核心壁垒。

SaaS变“重”

2019年,Shopify拜访了几家大卖家,据相关负责人透露,除了建站、选品以外,急需解决的就是物流方案的选择问题。当时的物流方案,不仅价格高而且十分不稳定,尤其在旺季,EUB等邮政类产品容易爆仓,时效不稳定,有时达到20天才签收,客户退货率比较高。这很影响独立站追求的品牌效应和复购率。

Shopify崛起的核心在于建设电商软件的基础设施生态,满足卖家需求,解决问题,而物流的配送和履约效率,正是电商服务核心关键点之一。当时的Shopify把这些物流相关的问题进行了反馈,推出了Shopify专线,也就是SFN履约服务,试图从轻资产向自营服务转型,但由于缺乏对物流各环节的把控,使用SFN的商家并没有节省太大的成本,导致了2019年-2020年,SFN并没有真正起势。

2022年,Shopify在5月以21亿美元收购了物流公司Deliverr,这是Shopify在物流领域的第二起收购,21亿美元的高额收购也表明了其抢占用户最后一公里的决心。

Deliverr是美国本土的物流供应商,利用数据分析打造触及消费者的高效物流网络,为亚马逊等多家电商平台提供“两日达”服务。收购Deliverr后,将与原有的SFN整合,并计划推出一项名为 ShopPromise 的新服务,为消费者提供“两日达”和 “次日达”服务,直接对标亚马逊FBA。

据外媒报道,目前Shopify正在大力地扩建物流团队,预计扩大一倍以上,在内部打造集成度更高、覆盖面更广的物流部门,并由新任CEO直接负责。而Deliverr加盟后,Shopify可以在最少库存的基础上,为商家提供简化的库存管理,供给端和需求端的库存平衡——根据需求规划库存,避免库存积压等情况,同时增强美国海岸线上从海岸到海岸的快递能力,采用陆运、航运或其他运输方式进行搭配,优化运输效率。

这在短期内,对Shopify来说是不小的负担。

因为SaaS的商业模式特点在于,在线轻交付,实施服务成本低;一次获客连续缴费,客户依存性高;收费为月费或年费,现金流优秀。因此,高增长、高毛利是近几年优秀SaaS 企业的核心表现。

而此次Shopify把SaaS变重,通过电商伸展出更多落地的服务,包括自建物流、金融服务等等,来提高壁垒,显然会对SaaS的轻量模式带来一定的利润影响。

财报中显示,2021年Q4开始,Shopify的净利润首次为负,至2022年Q1亏损持续扩大,营业亏损为9800万美元,亏损率为8%,而去年同期的营业利润为1.189亿美元,营业利润率为12%。

不过,虽然短期内将持续投入,但通过弥补物流业务的不足,形成了整个电商链路的闭环。财报数据显示,2020年3月至2022年1月期间,Shopify上的店铺数量增长了201.53%,在不到两年的时间内新增259万家店铺,一部分来源于疫情的催化,另一部分也是源于服务的整体性,让商家更容易入驻。

除了自建物流体系外,SaaS模式也在向B2B转型。其总裁芬克尔斯坦看来,B2B业务是一片巨大的“未开发市场”,同时也是一个扩大Shopify市场目标的机会,他预计B2B业务能为Shopify创造数十亿的收入。

目前Shopify虽然没有披露太多B2B方面的业务布局,但从Shopify Puls版本中,光锥智能发现了其B2B的思路:Shopify要做淘宝和1688的合集。

Shopify Plus官网显示:商家可以通过Shopify将零售和批发业务集中到一个在线商店,也可以专门开设专属的B2B商店。

具体的功能包括通用平台和个性化定制两个部分:

通用平台:集成了批发的基础功能,包括批量下单、个性化定价及折扣、库存管理等,同时可以与外部ERP、CMR等系统进行集成,管理订单、客户和营销计划。

个性化定制平台:为B2B和DTC客户运行单独的店面,在一个中央平台管理双方的订单和库存。举个例子,某些商户并不会自己囤货,而是接到订单后,Shopify的批发商家直接根据买家订单进行发货,类似无货源电商。

据光锥智能了解到,目前澳大利亚男士护肤品牌Beard & Blade、食品制造商Laird Superfood和咖啡品牌Death Wish Coffee等公司使用Shopify Plus向消费者和其他企业销售产品。

对于美国市场环境来说,B2B确实是一个未开发完全的增量空间,数据显示,美国有38%的批发商和61%的制造商都没有电子商务网站。根据2021年秋季麦肯锡对750名高管进行的一项调查,越来越多的证据表明,B2B买家正在将他们的企业采购转向在线渠道。

不过,亚马逊也并没有打算放过这块蛋糕。2022年1月,Amazon Business宣布与采购软件公司Precoro进行整合,以帮助企业更好地利用Punch-in工具简化采购流程,同时强化亚马逊的B2B业务。整合过后,企业在Amazon Business上采购完物品后,可以将购物车提交给Precoro以生成和审批采购账单。

相比于Shopify的模式,亚马逊用平台的便捷性将2C和2B的场景串联,企业用户在C端平台上也可以直接提交批发需求,由Precoro进行采购和审批。

总的来说,Shopify从单一的建站工具起家,经过十几年的发展,Shopify正在从标准的轻服务SaaS模式转向重电商、深入供应链的模式,来增加商业竞争力。

近年来,Salesforce向PaaS平台布局,让通用SaaS变厚;而Shopify更像是电商行业的行业SaaS,正在变重。无论是哪一种变化,SaaS都不再轻。