文|投资者网 徐慧

编辑|胡珊

随着国内卤制品消费场景日益增多,据《2021年中国卤制品行业研究报告》显示,2021年我国卤制品市场规模约3295亿元,同比增长15.0%,预计2023年中国卤制品行业规模将会达到4051亿元,市场规模不断扩大,业内企业也开始群雄争霸,一时间内硝烟弥漫。

7月5日,证监会官网上,山东德州扒鸡股份有限公司(下称“德州扒鸡”)披露招股书计划于上交所主板上市,迄今一个多月过去,该公司仍处于排队状态。

不同于其他卤味品牌,德州扒鸡因康熙南巡时御封其“神州一奇”获“中华老字号”称号后,由此闻名至今。相较于同行卤味品牌周黑鸭(01458.HK)、绝味食品(603517.SH)、煌上煌(002695.SZ),该公司具备优于其他品牌难以复制的历史品牌附加值。

但同时,因“德州”属于地名标志,“扒鸡”又是山东省代表菜之一,因此“德州扒鸡”这个品牌名,也使该公司辗转于多起侵害商标权纠纷,且被消费者连带投诉于黑猫投诉网站。如何让消费者买到“正宗”德州扒鸡,成为公司亟需解决的问题之一。此外,德州扒鸡还存在营收集中于华东和华北地区、门店数量低于同行上市企业、资产负债率高于同行企业的情况。

此次,德州扒鸡拟募集资金约7.58亿元,计划投资于新建食品加工项目、速冻扒鸡生产线建设项目、营销网络及品牌升级建设项目。公司在招股书中表示“未来自身将尽早占领华东和华南市场,令德州扒鸡从地方品牌转变为全国品牌”。站在消费者选择多样性的立场上考量,若德州扒鸡此次能募资成功,其卤味市场“四足鼎立”的新时代,着实令人期待。

华东地区销售占比超八成

公开资料显示,顺治年间,康熙南巡驻跸德州,御赞德州扒鸡“神州一奇”,至今已有300余年历史。近代,德州扒鸡在传承“扒鸡传人”制作扒鸡技艺后始建于1953年,目前该

公司主要从事以扒鸡产品为主,其他肉类熟食为辅的卤制食品研发、生产和销售,旗下门店达553家,以加盟方式为主。

德州股份产品

资料来源:招股书

2019年度到2021年度(下称“报告期内”),德州扒鸡实现营业收入分别为6.87亿元、6.82亿元、7.2亿元;实现归母净利润分别为1.22亿元、0.95万元和1.19亿元。

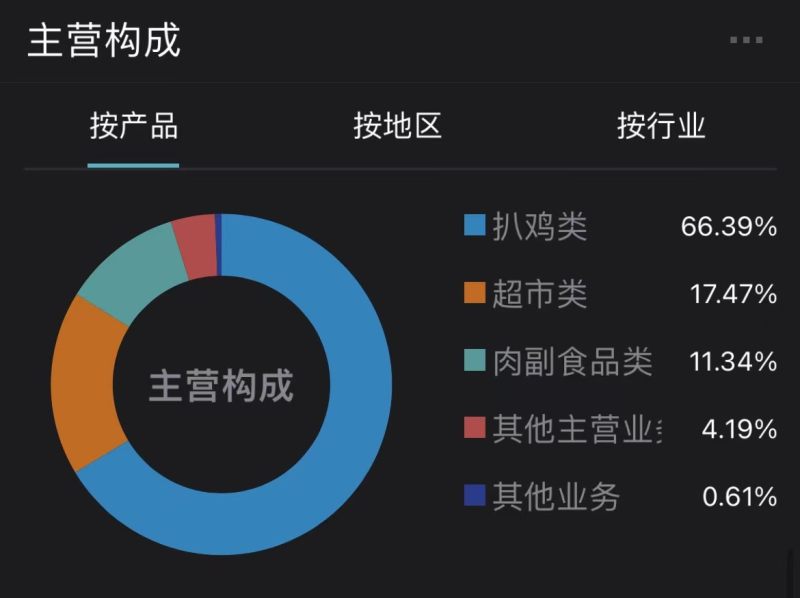

若产品按营收分类,德州扒鸡营收主要来自扒鸡类、肉副食品类、超市类产品。报告期内,公司扒鸡类产品收入占公司主营收比分别为67.22%、64.66%和66.80%;肉副食品类产品收入占主营收比分别为10.16%、11.41%和11.41%;超市类业务收入占主营收比分别为19.90%、21.63%和17.57%,可以看出,扒鸡类收入是该公司最主要的收入来源。

德州股份主营构成

资料来源:Wind

从区域收入分布来看,2021年,公司营业收入主要来源于华东和华北地区,占比分别为80.69%、9.19%。对此,德州扒鸡表示,扒鸡作为山东省德州市当地名产品在山东省及周边地区具有较高的知名度,公司在前述地区具有较强的市场优势。

对于未来如何冲出华东地区,提高公司产品国内市场的覆盖率问题,德州扒鸡在招股书中表示,公司拟募资在苏州地区新建生产基地,以苏州为点辐射整个江浙沪地区;同时,针对不同地区人群口味差异开展新品类产品的研发,优化产品结构;北京、上海、青岛和杭州营销中心的建设将加强公司外埠地区的营销能力,进一步扩大销售网络,提高公司产品国内市场的覆盖率。

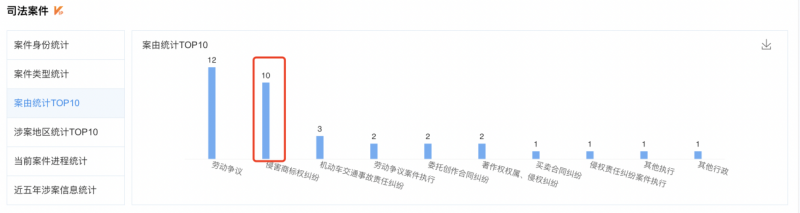

随着德州扒鸡的知名度日益提升,叠加德州当地其他扒鸡类企业逐渐崛起,尤其是在电商网络上,搜索“德州扒鸡”等关键词,相关竞品种类较多,若品牌认知混乱给消费者带来食品安全等问题,德州扒鸡优于其他品牌难以复制的历史品牌附加值,也极易受到租值耗散。

作者进入电商平台搜索“德州扒鸡”,不仅可以看到该公司产品,还会显示乡盛扒鸡、德盛斋扒鸡德州、德州正宗五香扒鸡等不同厂家生产的产品。

淘宝搜索关键词“德州扒鸡”

资料来源:淘宝网

同时,企查查显示,过去几年,相关德州扒鸡的争议也多缘于公司“德州扒鸡”的商标认证中带有“德州”这一地名标志,被该公司起诉的多家公司认为“德州扒鸡”属于通用名称,德州扒鸡公司无权禁止其他公司正当使用德州地名。

企业相关商标权纠纷

资料来源:企查查

资料来源:企查查

在黑猫投诉上,也有消费者对“德州扒鸡”食品进行投诉,内容多包括食品变质、异物等问题。《投资者网》查阅投诉产品图片发现,其大部分被投诉产品,并不为德州扒鸡所生产。

黑猫投诉“德州扒鸡”

资料来源:黑猫投诉

对此,德州扒鸡也坦言,公司存在品牌、商标被侵权的风险,若出现其他企业仿冒公司品牌、售卖低劣商品的情况,可能会对公司的品牌形象产生不利影响。

卤味市场步入换挡加速期

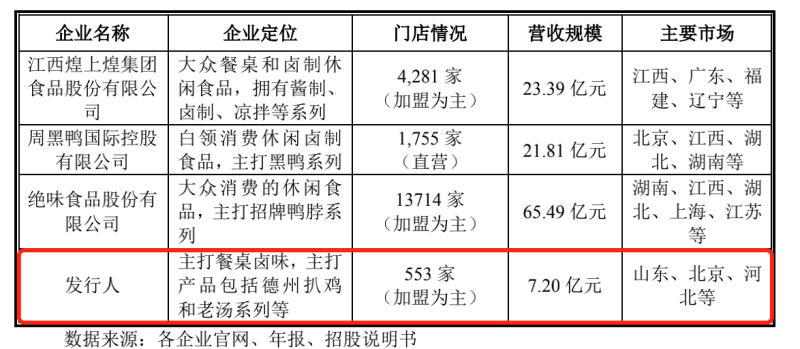

从门店数量及营收状况来看,当前我国卤制品行业内主要形成了以周黑鸭、绝味食品、煌上煌为代表,地位相对稳固的“三国争霸”局面,但随着卤制品消费场景日益增多,不少同行企业也开始通过不断扩张门店数量抢占市场,卤味市场竞争格局渐渐演变成“群雄争霸”的态势,在招股书中,德州扒鸡将上述三家企业列为主要竞争对手。

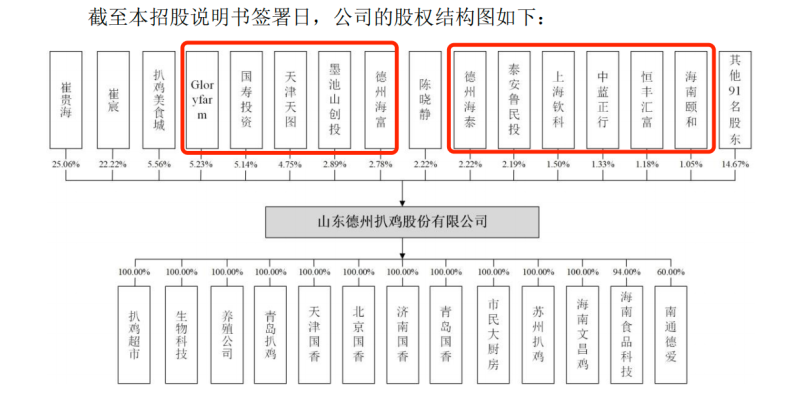

从德州扒鸡发展历程来看,公司想要打破“三足鼎立”局面似有资本“实力”。2012年,德州扒鸡获得曾投过周黑鸭、百果园、小红书等诸多明星项目的天图投资、启赋资本投资近亿元;2016年,墨池山创投又为德州扒鸡注入B轮融资资金。而此次上市前,德州扒鸡又获得了来自于国寿投资、墨池山创投、鲁民投、领航投资等明星的机构溢价股权受让参与。

股权结构图

资料来源:招股书

值得一提的是,德州扒鸡也是典型的“家族企业”,崔贵海与陈晓静的儿子崔宸“一家三口”,加上崔贵海、崔宸共同通过扒鸡美食城间接持股比例5.56%,三人合计控制公司60.06%表决权股份。

截至2021年底,相比于同行上市企业——绝味食品门店13714家、煌上煌专卖店4281家、周黑鸭直营门店1755家,德州扒鸡的553家门店,在数量上确实低于同行可比公司。

德州扒鸡和竞争对手的门店概况

资料来源:招股书

德州扒鸡表示,这是由于公司以低温鲜品为主,对产品保鲜及物流配送要求较高,因此导致产品销售地域性明显,未来公司将通过扩大生产规模与加强物流配送能力,以及投入研发推出新的产品系列,并加强新品牌的推广力度,以覆盖更多人群及消费场景,进一步布局全国市场。

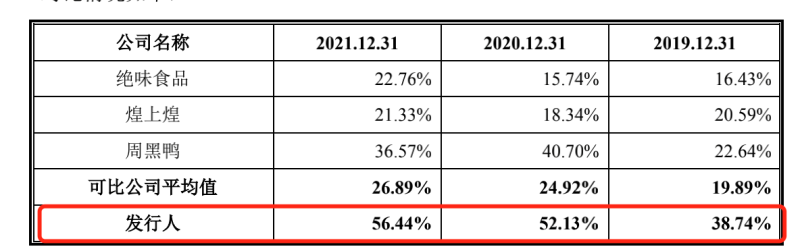

此外,在长期偿债指标上,报告期内同行可比公司资产负债率平均值为19.89%、24.92%、26.89%,同期,德州扒鸡资产负债率分别为38.74%、52.13%和56.44%,高于可比公司平均值。

资产负债率对比情况

资料来源:招股书

对此,德州扒鸡解释道,公司作为非上市公司,筹资渠道仅限于银行贷款融资,导致资产负债率相比同行业较高。

此外,2019年到2021年底,德州扒鸡综合毛利率分别为43.66%、44.33%和 42.70%,同行业可比公司平均值分别为42.69%、 42.25%、40.82%,德州扒鸡综合毛利基本保持稳定且略高于同行业可比公司。

行业面,随着国家食品安全标准的提高和消费者品牌意识的增强,我国卤味市场份额逐步向具有一定生产规模、拥有品牌优势的企业集中。加之疫情影响,实力不足的小微企业被市场淘汰,卤制食品行业也迎来加速洗牌,为头部企业进一步扩张带来机会。

那么,在拥有其他企业难以复制的品牌壁垒下,德州扒鸡能否借力商务部等16部门联合印发《关于促进老字号改革创新发展的指导意见》中提到的,“支持老字号线上线下融合发展”、“支持老字号线上线下融合发展”、“推动老字号积极对接资本市场”等措施支持下,成功募资上市,于“三国争霸”中分得一杯羹,突破区域限制迎来发展良机,目前仍有待观察。