文|阿尔法工场

2022年,在新茶饮赛道熄火,而瑞幸咖啡业绩又连续暴涨的双重刺激之下,众多新旧玩家开始密集押注中国的咖啡市场。

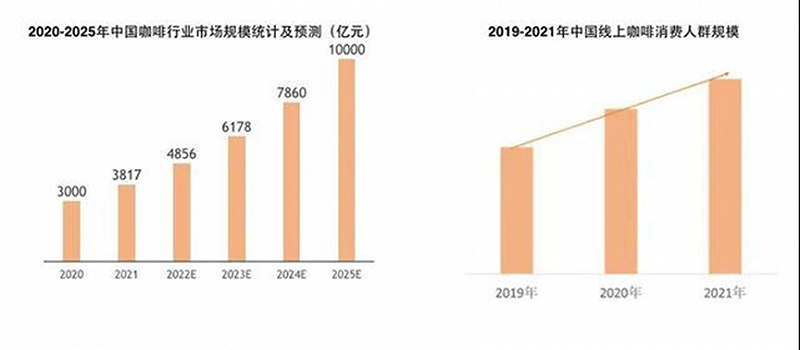

饿了么发布的《2022中国咖啡产业白皮书》报告显示,2021年中国咖啡行业市场规模达3817亿元,同比增长27.2%;预计到2025年中国的咖啡行业市场规模将超过10000亿元。

中国咖啡市场规模,来源:《2022中国咖啡产业白皮书》

但对投资机构曾为之拼抢的精品咖啡Manner Coffee(以下简称Manner)来说,2022年却显得异常艰难。

先是三月开始的上海疫情,让主要店面集中在上海市场的Manner遭遇了持续近三个月的“停摆”。

疫情刚结束,就有Manner员工通过社交平台曝光Manner在疫情期间的不合理薪资,一时间在网络上引发众议。

几天后,Manner上海某门店因存在环境卫生差、未按规定贮存食品等行为,被当地市场监管部门立案调查。

5月25日,Manner咖啡主体公司全资持股的广州茵赫餐饮管理有限公司,因为“通过登记的住所或者经营场所无法联系”,被广州市天河区市场监督管理局列入经营异常名录。

目前Manner广东地区门店全部集中在深圳。外界猜测Manner是否在广州拓店过程中遇到困难,Manner则始终未对此作出正式回应。

各种舆情事件下,这家曾经估值高达百亿元的咖啡新秀,一次次被推到风口浪尖,背后焦虑丛生。

01 “没人投消费了”

在一些投资人眼中,Manner已经透支了未来几年的估值。

投后估值高达28亿美元(约合人民币178亿元)的Manner,按当时的店面数,相当于平均每家店价值1亿元人民币。

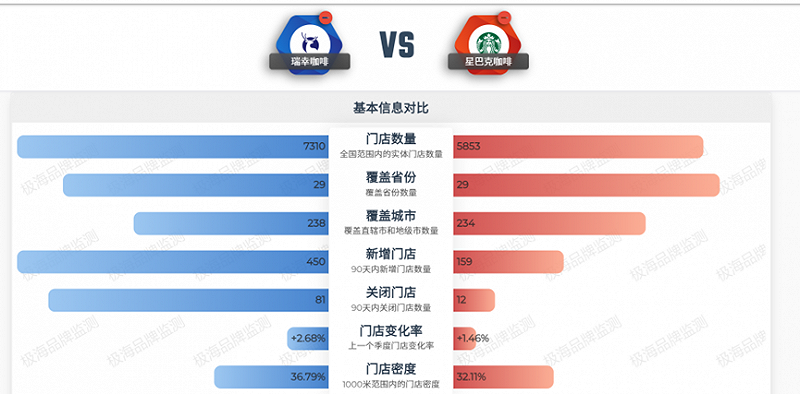

截至8月23日,星巴克滚动市盈率为23.82倍,总市值970.6亿美元(约合人民币6646.67亿元)。截至2022财年Q3,全球门店数量17898家,平均单店估值3714万元人民币。

瑞幸为25.1倍,总市值36.93亿美元(约合人民币253.06亿元),按7310家门店计算,平均单店估值346万元人民币。

瑞幸与星巴克门店统计(截至2022年8月23日),来源:极海品牌监测

Manner的一个门店估值,相当于2-3个星巴克店,29个瑞幸店。

一位主投中后期的消费赛道投资人估算,Manner情况相对较好的店面,单店一天700杯的出杯量,平均20元一杯的价格,单店年营收是511万元。

如果忽略总部成本费用、粗算净利率为25%的话,单店年净利润在127.7万元左右,推算市盈率在80倍上下,远远超出竞争对手估值。

假设Manner能保持50%的年增长率,要达到市场平均水平的市盈率,则还需要3年时间。届时需开到1800家店,才能勉强撑得起现在这个估值。

而这对于普遍“3+2”(3年投资期+2年退出期)的风投来说,无异于前几年白干。

但即便能上市退出,前景依然暗淡。二级市场的消费股,很多已跌到B轮估值。

“投资圈没有人投消费了。”一位老牌投资机构表示,“从募资角度上,能投消费的还是老基金,新基金现在很难拿着消费作为募资题材。”

之前投消费,是互联网打法:虽然亏损,但靠补贴引流做大。但这种做法之所以能持续,是有后来的资金能跟上。一旦后续融资断裂,项目就无法支撑,走不到上市。

更何况,突破天际的估值,谁又敢接盘?咖啡市场依然火爆,但投资人已提前冷静下来。在后继无“血”可输的赛道里,该如何生存?

02 出上海记

2015年,在上海南阳路,一家门店面积仅有2平米、只支持外带的咖啡店诞生了。

这家看似不起眼的门店,一度被视为精品咖啡连锁品牌代表之一,它就是Manner咖啡。

自诞生以来,Manner便将自身定位为精品咖啡,主打小门店、高性价比,单杯价格在15-20元之间。

Manner咖啡好喝,成功秘诀之一是浓郁的口感。

当时在一杯咖啡中咖啡粉的含量,市场一般是18g-20g,但Manner将咖啡粉的含量提高到了25g。

咖啡粉用量提高,成本却几乎没有增加。按照Manner淘宝店咖啡豆的售价,500g熟豆成本约90元,那么一杯20g咖啡粉成本只有1.8元,比牛奶还便宜。

便宜好喝,顾客感到物超所值,情愿每天上班路上,用自带杯去“打一杯”咖啡——这又提高了复购率。Manner将这一“杠杆”策略发挥得淋漓尽致。

Manner鼓励顾客到店“打咖啡”,与之对应的,则是其不温不火的开店速度。成立前三年,Manner仅开了 3 家店,一直到首轮融资完成后的2019年年底,Manner的门店才上升至50家以上。

今年3月1日,Manner在其微信官方账号发布公告称,Manner将于3月8日至3月10日期间,在上海、北京、杭州、重庆、武汉、南宁、海口、深圳、成都、苏州10个城市同时开设200多家新店。

Manner开店公告,来源:Manner官方微信公众号

随后,上海疫情突如其来,打破了原本的开店节奏,部分门店延迟开业。

据媒体早期报道,一位曾有意Manner的投资人称,Manner的开店目标是计划在2023年底开到1000家。

极海品牌监测显示,截至目前,Manner在全国门店已拥有455家,覆盖12个城市,其中有320家位于上海,占比超七成。在过去的三个月内,Manner新增门店74家,主要集中在上海、北京。

Manner门店数量,来源:极海品牌监测网

如今的Manner,距离千店目标还有不少距离,且其扩张打法,在上海很疯狂,在外地却偏保守。

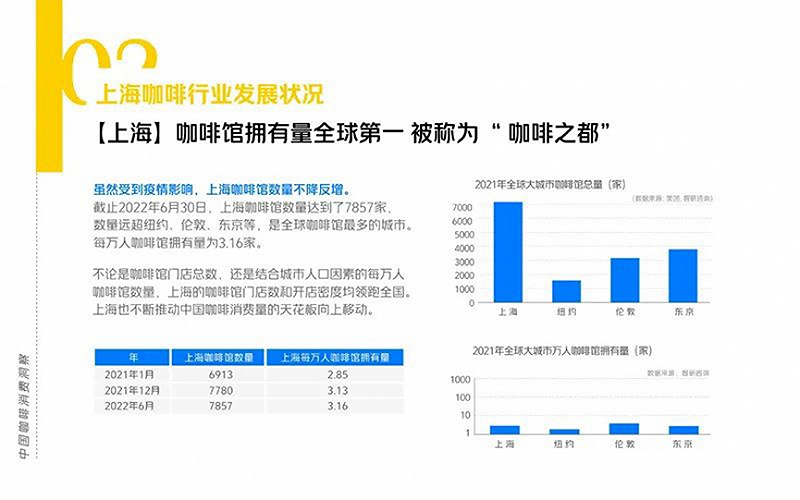

得天独厚的地域优势和咖啡文化氛围,让上海成为咖啡品牌落地首选,诞生了最多的本土品牌。除Manner以外,还有新一代精品咖啡永璞、SEngine鹰集、M Stand、illy coffee等。

据美团发布的《2022中国咖啡消费洞察报告》显示,截至2022年6月30日,上海咖啡店数量达到了7857家,数量远超纽约、伦敦、东京等地,是全球咖啡馆最多的城市,每万人咖啡馆拥有量为3.16家。

来源:《2022中国咖啡消费洞察报告》

但要走出上海谈何容易?

对于Manner这种区域性品牌来说,要在与上海“海派”文化迥异的各地建立品牌认知,十分艰难。

一线城市早已是巨头环绕。

星巴克牢牢占据高端咖啡市场,其忠诚客户的年复购金额甚至能超千元;瑞幸咖啡依靠爆款咖啡饮品主打年轻人市场;腾讯、红杉投资的Tims咖啡则主打新鲜咖啡市场。

在二三线市场,区域咖啡品牌则已占据当地市场大半壁江山,成为当地的“咖啡之光”,比如长沙的是隆咖啡、云南的云南四叶咖、苏州的代数学家等。

更下沉的区域里,具备成熟商业化模式的中低价位全国品牌,当然不会放过原本就有地利优势。比如,蜜雪冰城推出咖啡子品牌“幸运咖”,便利蜂早已在便利店布局咖啡子品牌“不眠海”。

公开消息显示,幸运咖借助主品牌的优势继续攻城略地,已经在全国各地四处开花。

截至目前,幸运咖已有1000家门店,分布在河南、山东、浙江等地。从定价来看,“幸运咖”走的也是蜜雪冰城式亲民路线,咖啡类产品最低售价仅为5元。

幸运咖产品,来源:幸运咖微信公众号

而不眠海目前在全国已有将近600家,在价格上对标Manner,定在15-20元的价格区间。另外,据界面新闻报道称,“不眠海”大量咖啡师也来自于Manner,店内咖啡机也是Manner同款。

市场虽然还在快速增长,但竞争的烈度也在指数级提升,留给Manner的时间和空间都不多了。

03 资本与创始人的分歧

Manner创始人韩玉龙是个85后。作为咖啡爱好者的他,在创办Manner之前,曾在老家开过咖啡店,也做过咖啡烘焙师。

一个网上流传很广的故事是,他曾经拒绝了一位客人一次性订购30杯咖啡外卖的要求。这和他拒绝让Manner做外卖的理由一样:等待,会让原本醇香的咖啡变了一杯酸苦的“药水”。为了赚这一笔快钱而不顾咖啡的口感,损失掉品牌的信誉,得不偿失。

正因创始人的这种理念,在诞生的前三年里,Manner只开了3家店。

Manner凭借小门店和高性价比,不断为顾客提供高品质的产品及到店体验,逐渐成为上海咖啡圈里小有名气的网红精品咖啡店,并收获了不错的口碑和稳定的客群。

但相比星巴克、瑞幸这类早已遍布全国的连锁咖啡品牌,仅仅两三家店的数量还远未形成规模。就在这时,资本凭借敏锐的嗅觉找上了这家小店。

2018年,被称为“投资女王”的今日资本创始人徐新注意到了Manner。与创始人专注产品品质不同的是,资本更加在意门店运营效率、扩张速度以及商业模式的可复制性。

毕竟,这决定了消费品牌能否在竞争激烈的市场杀出一条血路。

有行业人士认为,徐新当初选择投资Manner,便是在Manner身上看到了一个近乎理想的商业模式——咖啡产品可以兼顾低价和品质。门店面积小房租低,但可承接高流量,有希望做到单店盈利。

最终,2018年10月19日,Manner完成由今日资本投资的8000万人民币A轮融资,这是Manner成立后的首次融资。与此同时,今日资本还派出了投资经理金斌斌,深度参与Manner日常运营管理。

在这之后,Manner开启了一段规模化扩张之路。

对于咖啡市场来说,2021年无疑是热闹的一年。相关统计数据显示,咖啡领域的融资数量相较2020年(11起)增长了一倍以上,为24起。融资金额增长超两倍,约为26亿元。

Manner自然没错过天上撒下来的钱。天眼查信息显示Manner 已融资五轮。仅在2021年上半年短短几个月的时间内,Manner便历经三轮融资,每一轮都是名头响亮的机构,不乏字节跳动、美团龙珠等财大气粗的巨头。

Manner历次融资,来源:天眼查APP

但在同年5月26日,今日资本的旗下两支基金,突然退出了Manner的投资方之列,徐新本人也不再担任Manner的董事。这一度引起业内各种猜测。

根据公开报道,Manner最新一轮融资的投后估值,达到28亿美元(约178亿元人民币)。故有分析指出,徐新在Manner咖啡风头正盛、估值翻倍之际选择退出,大概率是为了套现。

据媒体推测,今日资本这波套现,或达到10亿美元的天量。相比前两轮数千万的投资,可谓赚得盆满钵满。

也有另一种说法是,今日资本退出的原因,是和Manner创始团队的经营理念难以融合。因为从徐新过往的投资风格看,好项目会一直拿下去并不停的加注,最典型的莫过于京东。

双方分歧的原因在于,Manner创始团队希望延续精品咖啡高质量稳步发展的路子,而今日资本则希望走高举高打,快速扩张,短时间内控盘市场的打法。

Manner股东情况,来源:天眼查APP

当初今日资本派出的投资经理金斌斌,目前依然持有Manner 7.2%的股份,成为继创始人夫妇、H Capital、Coatue之后的第六大股东,并继续担任Manner董事、CEO职务。

随着今日资本的退出,业界也对曾经的资方代表与创始人团队会不会存在经营理念的差异表示怀疑。近日咖啡圈内就有消息传出,金斌斌与创始人夫妇相处并不融洽,“有些地方闹的很僵”。

04 规模化与精品咖啡的矛盾

当年,推动Manner实现“好喝+平价+连锁”的主因,是其相对成熟的商业模型。

在资本进场后的扩张过程中,Manner实现盈利的高坪效单店模型,在扩店过程中受到了很大挑战。

Manner的扩店策略原本讲究低价和规模化。然而目前的开店数据明显表明,除上海之外,Manner在其他城市的拓店并没有想象中顺利。

此外,Manner门店通过自带杯优惠价格获客的模式,也存在卫生管理问题,今年5月,Manner一家上海门店因环境卫生差、未按规定贮存食品,被上海市场监管部门立案调查。

开咖啡店,选址非常重要,对办公楼密度、白领数量、咖啡氛围有很高的要求,这也是Manner的全国扩张中最慎重的点之一。

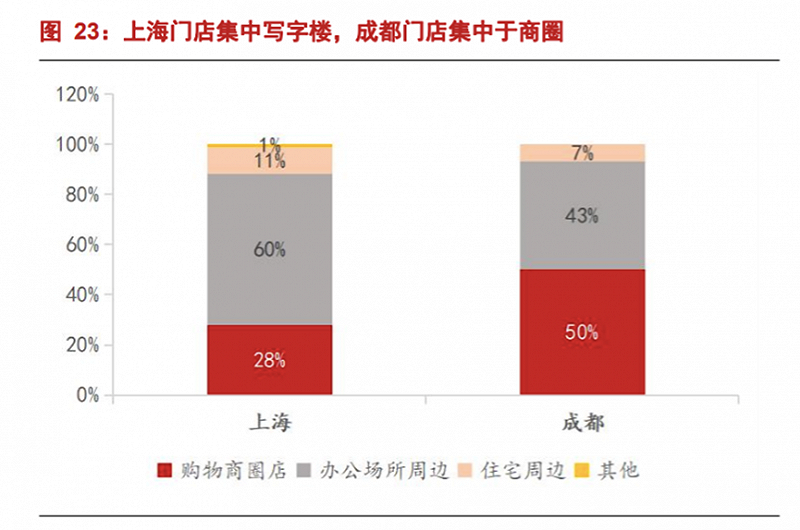

Manner门店分布,来源:GeoHey、浙商证券研究所

Manner目前的总门店中,有55.48%布局在办公场所,31.29%在购物场所。门店选址方面,Manner在一线城市持续“加密”办公楼店,在新一线及以下城市积极布局购物商圈店。

Manner主打两类人群,分别是咖啡刚需用户和年轻白领。早期以“小店+快取”模式获得了大量上海办公白领客群流量,租金较低,也有利于平价价位的成本压缩。

对于Manner在上海已跑通的单店模型来说,门店运营、员工培训、装修风格以及精简且保持更新的SKU,是可复制性的来源。

然而在其它城市扩张门店乃至深入下沉市场过程中,Manner目标客群开始分化。不同客群对咖啡消费的差异化需求偏差很大,如小城市更注重咖啡的强社交属性——这意味着,要增加商圈店作为第三空间的服务载体。

同时,在其他城市开店还要考虑到最小商业租赁面积,Manner主力门店面积已升级到20-50平,成为外地拓店的主要类型,大幅度超过之前Manner做得熟门熟路的小面积“档口店”。

为了提高坪效、布局多元化消费场景,Manner的部分门店设立了面包烘焙工坊、轻食店等。

在产品方面,Manner从单一到多元不断拓展自己旗下的产品线,从只有精品咖啡,到现在旗下产品拥有包括意式、冰爽、手冲、面包、便携咖啡包、咖啡豆、燕麦奶、咖啡器具/设备、周边产品等全产业链产品。

Manner产品品类与数量,来源:Manner微信小程序、浙商证券研究所

Manner品类的横向拓展,及店面布局,不免让人联想到同是做新茶饮品牌起家的奈雪的茶。

但奈雪的茶,至今还挣扎在盈利生死线边缘。

8月5日,奈雪的茶披露上半年财务数据,经调整净亏损达上亿元。上半年中,只有6月实现盈利。门店收入较上年同期小幅下降,单店盈利情况不容乐观。

即便快速扩张得以实现,Manner还需要解决咖啡师缺口问题。

在咖啡行业内,人才缺口和人才流动性都较大。花式咖啡代表星巴克和瑞幸,使用的是全自动咖啡机。而主打精品咖啡策略的Manner,使用的是半自动咖啡机。

后者标准化程度更低,制作门槛更高,需对人力投入较高的招聘和培训成本,以保持核心差异化竞争力。但不同的咖啡师制作的咖啡口感也会不一致,这对想要做到标准化和规模化的公司来说,都是不小的挑战。

而其他城市的咖啡人均消费量又远不及上海,所以成本的增加将挑战Manner在上海已经跑通的盈利模型,对于Manner的扩张是极大的考验。

此外,供应链的挑战随着规模的扩张也会越来越大。

今年以来,咖啡豆价格上涨迅猛,布局上游“抢豆”成为各咖啡品牌必做的功课之一。精品咖啡,要维持口感,对咖啡豆的产地和品种的要求都很高。

Manner之前盘踞在上海市场时,咖啡豆的供应还能满足要求,当扩张到全国范围时,如何在保持精品咖啡品质的同时,保证高质量的供应链,业内人士暂时都没找到答案。

偌大的市场,留给像Manner这样的精品咖啡的出路并不多。

一个方向是学星巴克、瑞幸咖啡,在供应端、产品端和销售端打出一套组合拳的同时,构建自己的私域流量。

另一个方向是像蜜雪冰城幸运咖一样,走平民路线,主打下沉市场,以低价为核心卖点,不断撬动和满足新增的咖啡消费需求。

也有投资人认为,Manner的精品咖啡虽然做不到全国范围的扩张,但对部分咖啡爱好者还是很有吸引力的,另外公司本身在上海市场做的很不错,如果能被大的咖啡品牌并购,也不失为一种出路。

走出困境,也许只能像《出埃及记》一般,一边抱持信念,一边劈开红海。