文|子弹财观 行者

编辑|蛋总

2022年已过半,国内餐饮业的真实发展情况如何?恐怕还要从经营的数据中才能看出。

被看作中餐IPO代表的九毛九集团,在8月23日盘后发布了2022年中期报告,这份报表对于想了解餐饮行业在疫情下发展的各方人士而言,有一定的参考意义。

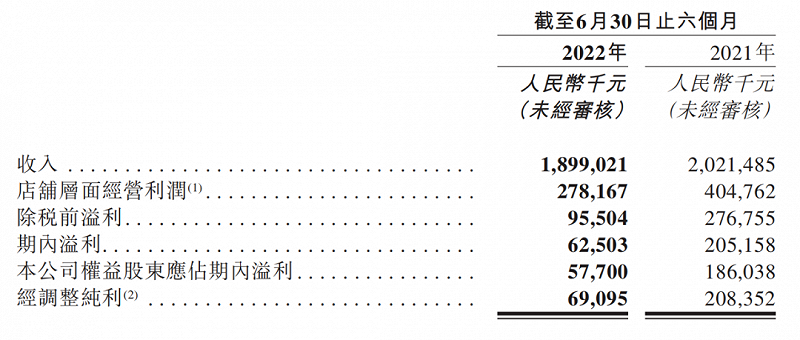

财报显示,九毛九在2022年1月1日至2022年6月30日实现营业收入18.99亿元,同比下降6.06%,归属母公司净利润5770.00万元,同比下降68.98%,基本每股收益为0.04元。

不难看出,九毛九的净利润同比下滑幅度大增,且在2022年上半年疫情反复的情况下,九毛九仍维持了门店扩张计划——新开37家门店,而门店扩张的前置成本也进一步吞噬了公司的净利润。

财报还表示,疫情封控是公司业绩不甚理想的源头。2022年上半年,九毛九逾60%的餐厅经历了不同时间的堂食服务暂停或限制,平均持续时间约为32天,预计由此产生的损失为5.91亿元。

若还原公司预估的疫情停业收入损失5.91亿元,九毛九预计2022上半年实现营收24.90亿元,同比增长约23.2%。

细看财报,主营西北菜的九毛九主品牌在2022年上半年的收入仅有3.12亿元,同比下降18.2%,占总收入的比例为16.5%;而另一个副品牌太二酸菜鱼,虽然收入同比下降7.3%,但14.86亿元的上半年营收占总收入比例超过78%,妥妥的“抢班夺权”。

对此,九毛九公司给出的解释是,因为主营西北菜的主品牌更多布局在华南地区,而太二酸菜鱼却在全国布局,对于疫情防控风险的抵御超过了主品牌。

有意思的是,因为这样的战略布局和副品牌太二酸菜鱼的逆袭成功,让一些券商和分析师反而看好九毛九在未来的发展,这又是为何?对于餐饮业而言,不妨弄明白九毛九这一套操作的逻辑——在抛弃了“当家菜”后,九毛九面临的机遇和风险分别是什么?

1、品牌替换的缘由

事实上,太二酸菜鱼对主品牌九毛九的超越,不是今年才发生的事情,但营收超过主品牌这么多,却出乎很多人意料。

2016~2019年,太二酸菜鱼的收入从0.7亿元快速增长至12.7亿元,同期的九毛九西北菜,则从10.9亿元缓慢增加至13.5亿元。转折点出现在2020年,当年太二酸菜鱼的收入第一次正式超过九毛九西北菜。

从2020年开始,九毛九90%以上的经营利润都是由太二酸菜鱼贡献的。如果这个趋势保持不变,以后或许没有必要重点分析九毛九西北菜了,公司甚至可以直接改名为“太二”了。

这也说明为什么当前九毛九集团要加大对太二酸菜鱼这个品牌的重视。

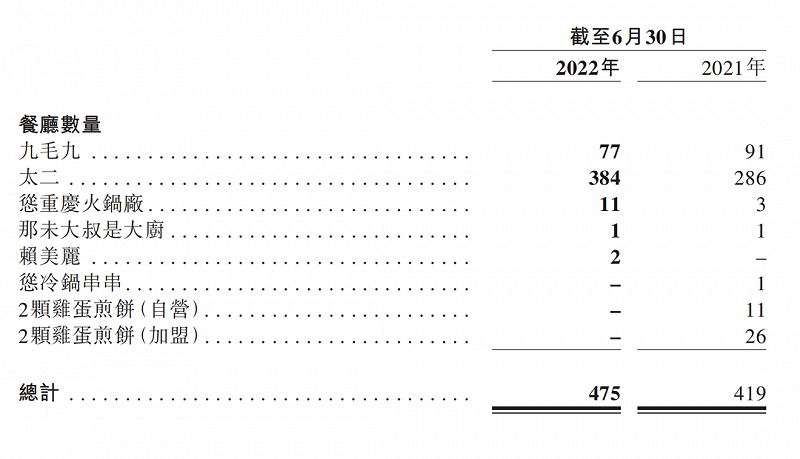

财报显示,九毛九西北菜餐厅数量从2016年的128家增长至2018年的147家,之后九毛九西北菜的餐厅数量开始不断下滑,一直下降至今年上半年的77家。

(图 / 九毛九)

反观同期的太二酸菜鱼,其餐厅数量一直保持较高的增长态势,从2016年的13家一路猛增至今年上半年的384家。

刚刚发布的中报显示,上半年九毛九新开37家门店,其中太二酸菜鱼35家、新品牌怂火锅2家,九毛九主品牌没有新增,属于关店8家中的范围。

翻台率方面,九毛九的翻台率是1.8次/天,跟2021年持平,太二酸菜鱼的翻台率虽然比去年同期有所下滑,但接近3次/天的翻台率也在餐饮行业中处于经营优异的范围。

所以,从这个角度看,九毛九舍去主营品牌转而大力扶持太二酸菜鱼的发展,是一个必须做出的经营选择。

另外,突发的疫情是餐饮企业必须考虑的问题。今年上半年,全国餐饮收入整体不太理想。根据国家统计局发布的数据,2022年上半年,全国餐饮收入为20040亿元,同比下跌7.7%;限额以上餐饮收入4879亿元,同比下跌7.8%。

在这样情况下,标准化的餐饮、具备特色且容易复制,就成为餐饮企业选择扩张方向和产品时的依据。

由于太二酸菜鱼只有一种主营的餐品,而且每个餐厅定量销售,再加上产品可以预加工,这就使得太二酸菜鱼的可复制性强,全国开店的数量和相应的口味保证也能得到满足。

此外,这种餐品准备的方式也推高了翻台率。2018年,太二的翻台率高达4.9次/天,2019年,轻微下滑至4.8次/天。当时,还有着“翻台率神话”之称的海底捞,其翻台率和太二相当。

毕竟翻台率越高,餐饮企业的收入水平就会越高,餐饮企业考核自身经营水平的一个重要指标就是翻台率。如今,2.9次/天的翻台率也让太二酸菜鱼的收入水平超过了主营品牌九毛九。

因此,在疫情之下,太二酸菜鱼不得不成为九毛九集团全国扩张的急先锋,以此来保证稳定的现金流和利润。

(图 / 太二酸菜鱼)

或许,餐饮业同行能从中学到的一个经验是,类似酸菜鱼这种标准化产品和高翻台率的经营设计,既能降低运营成本又能快速复制开店,在一定程度上能抵御不可控的大环境影响。

2、新品牌的起与落

从客观层面来看,虽说太二酸菜鱼让九毛九集团找到了新方向,但2022年上半年太二品牌的营收较去年同期减少7.3%至14.86亿元,翻台率也由去年同期的3.7次/天减少至今年的2.9次/天,整体上也是处于增长乏力的状态。

相较于九毛九和太二品牌的盈利下滑,九毛九集团旗下其他品牌——怂火锅及赖美丽的餐厅的表现则有一些新起色。

今年上半年,以怂火锅及赖美丽的餐厅为代表的其他品牌营收增长了173.1%达1.1亿元,收入占比提升到5.3%。但目前,其他品牌的门店数量较少,上半年新开2间,目前共有14间,其中怂火锅有11间。

2022年上半年,九毛九来自怂火锅的收入由2021年同期的人民币1750万元大幅增加至人民币8160万元,主要由于2021年下半年新开业的怂火锅的收入贡献,而翻台率由2021年上半年的2.2次/天上升至2022年同期的2.4次/天。

仔细对比可知,怂火锅延续了太二酸菜鱼的风格,专注餐饮单品类、菜品SKU不算多,无论是创意的装修风格还是门店“规矩”,都能找到两者的联动。

(图 / 怂火锅)

综上所述,借着不断推出新品牌,九毛九已经从面馆发展成了一家中式餐饮连锁经营为核心的餐饮集团。但目前来看,除了九毛九餐厅与太二酸菜鱼外,尚未有一个可以完全接棒的品牌,甚至还有新品牌发展到半路被抛弃了。

2022年6月,九毛九集团出售“2颗鸡蛋”品牌后,7间“2颗鸡蛋煎饼”自营餐厅及15间“2颗鸡蛋煎饼”加盟餐厅已从公司的餐厅网络剔除。

纵观九毛九新品牌的尝试,绝大多数都是围绕发展较为成熟的市场去做微创新,很少有跨细分市场的发展。比如酸菜鱼和怂火锅,都是预制品打底和做单品类,而且餐饮器具互通性强,能最大范围降低成本。

像现在被放弃的“2颗鸡蛋”品牌,就跟主营品牌之间的联系较少,因而企业控制成本和拓展市场的难度很大。

当然,九毛九如此卖力推广新品牌的背后,一方面是因为原有品牌的西北菜在走下坡路,尽管九毛九也曾多次更新菜单,仍难逃消费者的“审美疲劳”;另一方面,太二也没办法享受早期开店时的红利。

目前来说,多品牌运营在餐饮行业里非常普遍,包括海底捞、真功夫和西贝等都在借助开发新的产品和品牌,找到新增长曲线。

不过,靠单品类战略起家的餐饮企业,十分考验经营者是否对餐饮的流行趋势有精准的把握,而且所选品类还要容易实现标准化和可复制性,否则前期的投入就会“打水漂”。

同时,在社交网络影响和年轻人喜好多变的背景下,餐饮品类的潮流越来越像快时尚一样难以捉摸,生命周期也在变短,商场餐饮淘汰期从5年缩短到3年,甚至短至1年。

因此,这样的事实也让九毛九在挑选新增长方向的尝试越来越难。

3、注意试错成本

财报显示,截至今年6月30日,包括怂火锅、赖美丽在内的新品牌贡献并不算多,仅占到总营收的5.3%。

目前看来,这些新品牌还接不住九毛九退出的市场,就连太二酸菜鱼“手指缝里”留下来的部分都接不住,但为了推出一个新的品牌,九毛九就要付出巨大的成本。

财报显示,九毛九的广告及推广开支从截至2021年6月30日止六个月的人民币1680万元增加38.8%至2022年同期的人民币2330万元。

这跟其在今年上半年大力推动怂火锅及赖美丽的餐厅等新品牌的时间线相吻合。

财报还显示,九毛九的融资成本增加近10%到快4000万元,主要是餐厅扩张和开设新品牌需要增加的设备融资租赁利息所致,再加上为了开设新店增加员工,用工成本增加3747万元。

这些其实都是九毛九在2022年上半年发展新品牌和新店拓业时支付的主要成本,差不多接近5000万元,还不算店面租金和其他费用。如果都加上,尤其是使用权资产折旧增加20%超过3000万元,为了上半年拓展新品牌和新店,九毛九应该已经付出近1个亿的成本。

另外,餐厅网络扩张致员工成本及租金同比7.4%和10.9%,由于这部分成本存在刚性,相应新品牌的发展如果速度不达预期,可能会进一步加剧九毛九集团运营利润下跌的压力。

由此可见,九毛九这些新品牌的尝试是非常昂贵的。

当前,九毛九核心的新品牌已经跑出两个,发展势头还算不错。但是,相应的试错成本也要关注,这里需要考核九毛九集团管理层的决策能力和数据处理能力。

当然,作为餐饮业中为数不多实现盈利的企业,九毛九集团也有好的消息。

2022年中报显示,7月九毛九和太二酸菜鱼的门店运营分别恢复至2021年的100%和85%。

另外,在供应链布局方面,公司已将佛山中央厨房的现有仓库转为食品加工中心,且在华南及华北开设新供应链中心,华北供应链中心预计将于2024年完工。完工之后,对于华北地区的菜品预处理能力会有提升,这将进一步降低相应的成本。

九毛九也表示,未来计划继续深耕太二品牌,考虑在北美洲、东南亚及其他华人社区进行海外门店扩张,同时将更多资源投放至怂火锅与赖美丽品牌。

正如彼得·德鲁克在《21世纪的管理挑战》中所言,“如果说增长布局是企业目的或者结果,其中推动增长业绩变量的关键则是客户。”

在当今数字化时代,围绕“客户”来进行增长的公司越来越多,腾讯、小米、字节跳动……它们业务的增长线都建立在客户之上,而不是简单的新产品或新业务的叠加。

缺乏客户的支撑,增长的业务设计就会从规划变成“鬼话”,无法落地,这是大多数公司在执行战略规划时所碰到的窘境。九毛九和其他餐饮企业的创新也是如此,寻找新的增长必须从客户需求出发。

毕竟,只有让增长回归到客户需求,才是评判企业是否有价值的本源。