文|消金界

8月23日,随着信也科技(NYSE:FINV)二季度财报的公布,在美上市金融科技企业半年度财报都已浮出水面。

在外有中美资本市场变化的扰动,内有二季度一线城市疫情反复对经济的冲击,再叠加行业监管的趋严,部分在美上市企业的经营业绩也不可避免地出现了波动。

公司业务是否进入了拐点?对行业来说有什么象征意味?市场对其经营业绩的关键指标颇为关注。

为了更全面理解企业及行业半年度经营业绩,避免出现依赖单一数据指标而有所误读,笔者特选取了在美上市的信也、乐信(NASDAQ:LX)、360数科(NASDAQ:QFIN)、小赢(NYSE:XYF)、嘉银(NASDAQ:JFIN)等五家企业自2021年以来单季度的经营数据,在区分业务、财务两个大类别数据的前提下,分别从用户规模、交易规模、资产质量、转化效率、获客投放、成长能力、盈利能力、杠杆率、Take rate(营运利润率)等九个维度进行对比分析。

在此,希望借助这些企业的数据变化趋势,给从业者带来启发。

01、用户规模

依照行业惯例及头部企业惯常公布的数据,用户规模方面主要从注册用户数、授信用户数、借款用户数等三个维度展开,量级上来看,上述用户从大到小排序依次为:注册用户数>授信用户>借款用户,三者之间呈现漏斗式转化的趋势。

01 注册用户

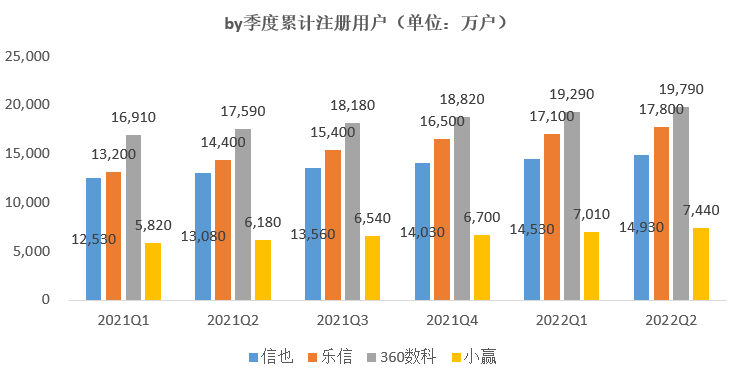

行业一般将在平台上留下手机号码且验证通过的用户称为新增注册用户。注册用户主要看存量值累计注册用户及其增速、增量值新增注册用户三个指标。

从累计注册用户规模来看:行业一二梯队分化明显,360数科、乐信、信也累计注册用户均已突破1.45亿户,而二梯队的小赢仅为7400万户,不及一梯队中排名末端信也的一半。这说明行业“二八分化”会愈演愈烈,“强者恒强模式”也会在金融科技行业凸显。

同时,用户规模的大小,意味着企业可挖掘存量资源的规模,这决定着后续业务增量的天花板。从现有数据来看,头部平台后续可变现的流量池无疑更为丰富。

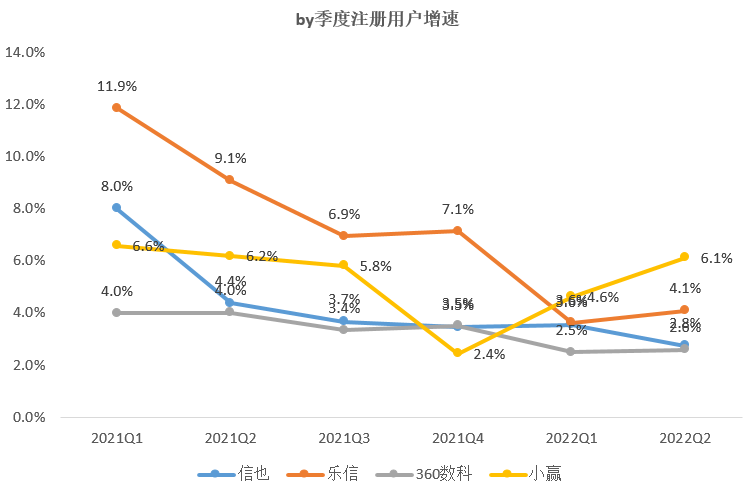

从累计注册用户环比增速来看:随着各家用户体量不断扩大,相对值环比增速呈现快速走低的趋势,用户规模越大,增速越小,这种趋势在下图体现的越是明显。虽有季节性波动,但不改整体数据走势。强如阿里、京东等刚需、多频交易场景的电商巨头也面临着用户增速逐年下滑的困境,更何况非刚需、非多频交易场景下的小微信贷。在行业发展的后期也难免碰下新增用户快速下杀的窘境。破局的方式无疑是提额、拓期、掘存量,学会“从矮个里面挑将军”。这种无疑对其风控体系是一个不小的挑战。

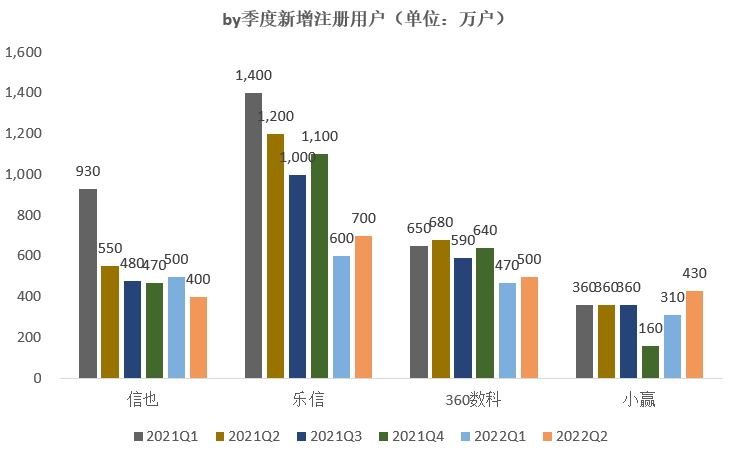

从新增注册用户规模来看:虽然增速在下降,但从绝对值新增注册用户规模来看,一二线平台均保持了300万以上新增注册用户增量。

分企业观察,信也、360数科新增注册用户规模保持相对稳定,信也维持在400-500万区间当量,360数科维持在500-600万区间当量。

值得关注的是,乐信虽然新增注册用户规模下滑明显,但因2021年by季度新增注册用户规模维持在1000万以上,即使2022年下滑明显,H1平均新增注册用户规模依然在650万左右,排名行业第一。

另小赢新增注册用户规模已经走出2021Q4的低谷,2022Q2新增注册用户达到430万,比肩信也。

从各家新增注册用户量级来看,行业用户增量尚有空间,但考虑到各家多头用户共存的局面,以行业中注册用户规模最大的360数科来看,其增量空间已难找到突破。

02 授信用户

顾名思义,授信用户从概念上可以理解为已经通过平台风控审核,且给予了一定的信用额度,随时可以提现的用户。授信用户一般是金融科技平台的核心运营指标。

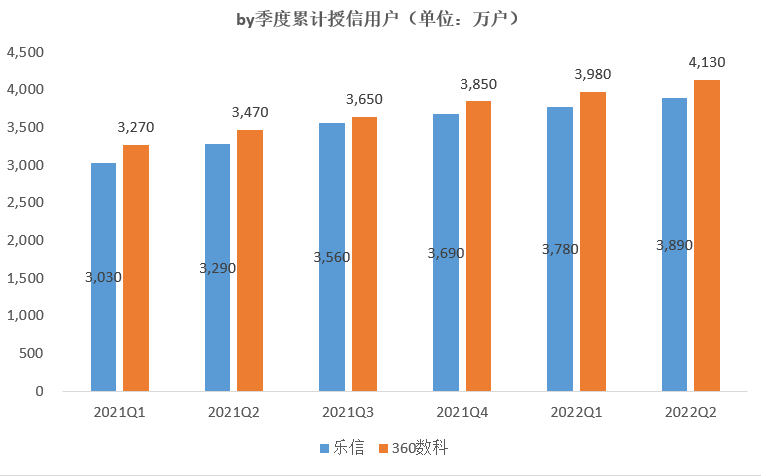

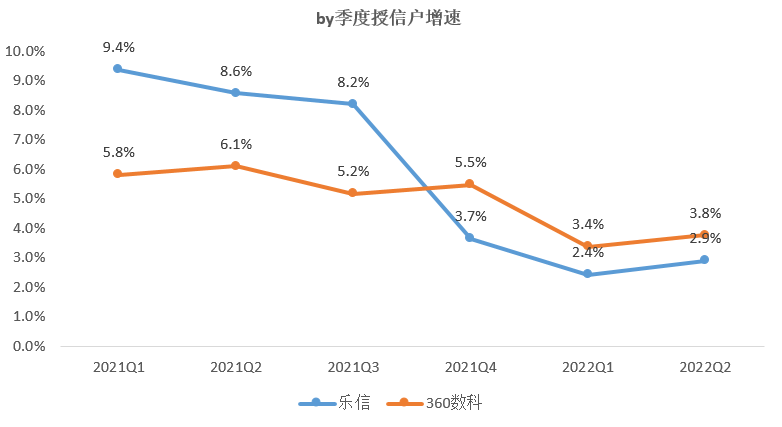

依然对累计授信用户规模、累计授信用户环比增速、新增授信用户量级三个指标进行观察分析。这里信也、小赢、嘉银等未公布授信用户相关数据,仅对乐信、360数科的授信用户进行对比分析。

从累计授信用户规模来看:360数科、乐信累计授信用户规模均突破3800万户,其中360数科最新授信用规模迈进4000万大关达到4130万户,乐信该指标也达到3890万户,不出意外在Q3也将会突破4000万户。

消金界统计发现,作为行业头部排名前两家平台,在授信用户规模上两者的差距在2021年有所缩小,一度只有不足百万规模的差值。不过,乐信在2022年又被360数科重新拉开至200万以上的当量。考虑到乐信新增注册用户的规模及增速是大于360数科,后续乐信在授信用户规模上,依然有望缩小甚至是赶超360数科的授信量级。

从累计授信用户环比增速来看:同累计新增注册用户环比增速一样,360数科、乐信同样也面临着该指标环比增速快速下滑的情况。

具体来看,360数科该指标从2021Q1的5.8%下滑至2022Q2的3.8%,乐信该指标从同期的9.4%下滑至2.9%。特别是2021年四季度,乐信直接从8.2%下滑至3.7%,而360数科同期不降反升从5.2%升至5.5%。一降一升之下,乐信与360数科的累计授信用户规模差距也被重新拉开。

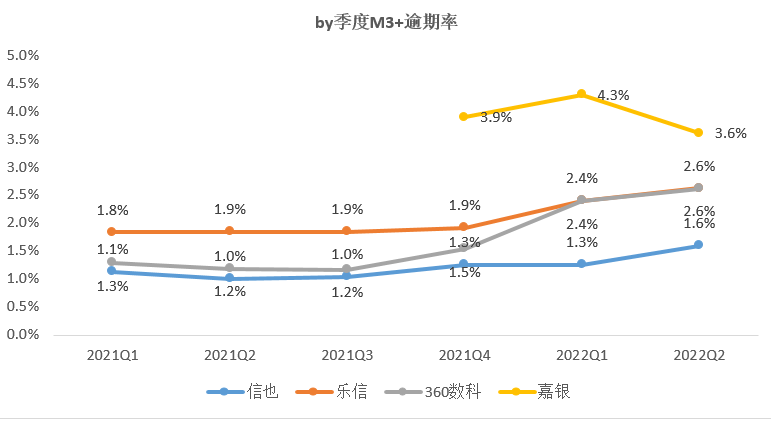

而从后续个季度表现来看,乐信该指标的环比增速依然低于360数科,结合上文提到的乐信新增注册用户依然呈现快速增长的趋势。那么可以推断,乐信的变化原因是逾期率指标的走高趋势,引发平台对风控体系进行了“趋严”的修正。乐信2021年三季度以来M3+逾期率的变化走势可以佐证这一点。

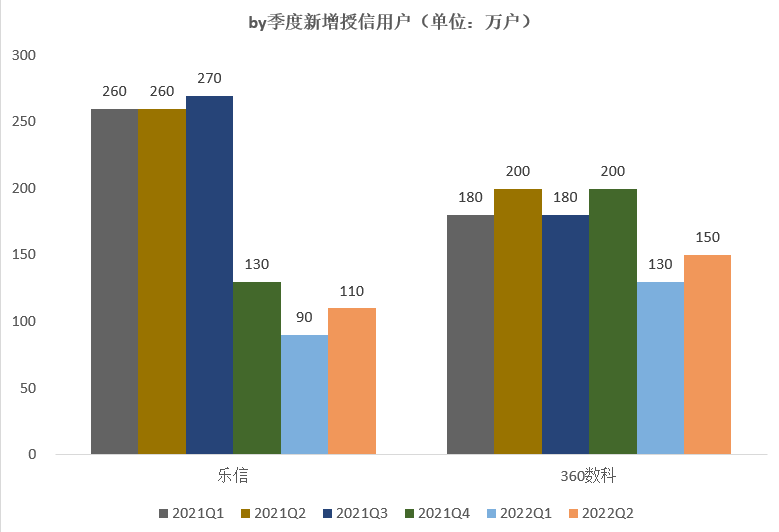

从新增授信用户量级来看:在2021Q3之前,乐信的新增授信用户规模是稳稳高于360数科的,不过在2021年四季度以后,乐信的新增授信用户规模就快速腰斩,从270万直接降至130万,之后也没再回到200万以上的水平。反观360数科进入2022年以来虽有所下滑,但是规模上依然超过乐信。

结合上文分析,乐信对于前期获取的大量新增注册户应该是采用了原有的风控体系,但因客群特性不同导致风险走高,乐信从2021年三季度开始修正其风控体系以适应其客群特征,在风险数据尚未降下来之前,预计乐信难以放宽新增授信用户量级。不排除乐信与360数科的累计授信用户差距有可能会进一步拉大。不过也不排除乐信快速适应了新客群的特征,做好新的平衡风控与规模的技术难题。

03 借款用户

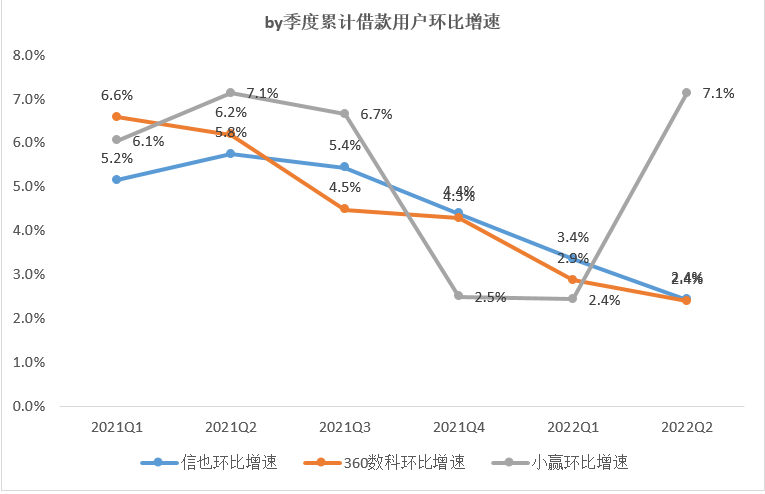

因乐信、嘉银未公布累计借款用户规模,故这里简单做下分析。

从累计借款用户规模来看:360数科、信也累计借款用户均已突破2500万,小赢科技累计借款用户为900万,尚未突破1000万户大关。对比不难发现,信也与360数科差距不大,维持在50万以内当量浮动。结合上文,两者之间注册用户的差距有5000万,为何借款用户体量相差无几?

主要还是两者的历史经营业务不同引发的。信也的前身积累了大量的个人出借用户与个人借款用户,而360数科从成立就主要对接机构资金,虽有不少注册用户,但因前期风控体系尚未健全,依照审慎的经营原则,因此借款用户并未随着注册用户同比例放量增长。

消金界对比两者的用户池规模发现,随着利率不断下探,360数科所能覆盖的用户规模愈发的变大,不排除360数科与信也累计借款用户规模拉开的可能性。

从累计借款用户环比增速来看:除小赢环比增速二季度有所反弹之外,信也、360数科累计借款用户环比增速by季度均呈现缓慢下滑趋势。

可以预见的是,随着各平台累计借款用户规模基数持续走高,该指标有进一步走低的可能性。

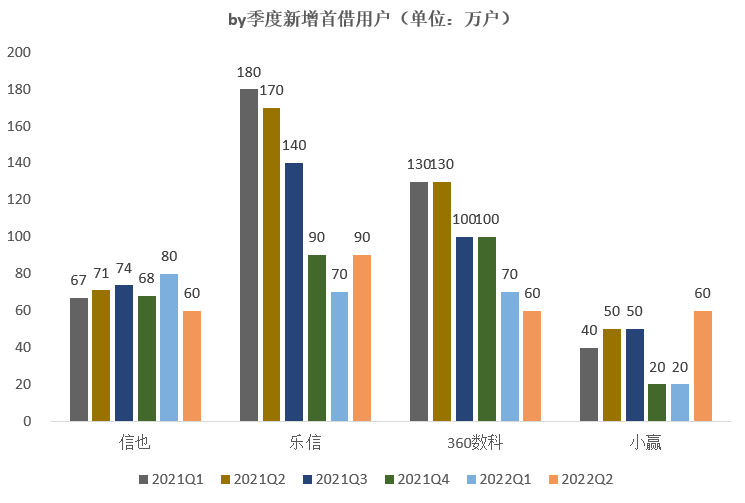

从新增首借用户来看:除信也新增首借户保持相对平稳外,360数科、乐信、小赢均有明显的下滑,其中360数科新增首借户是持续走低,从2021年一季度的130万将至2022年二季度的60万户,新增首借户腰斩;乐信、小赢虽呈现下降趋势,但2022年二季度表现均有所回升,特别是小赢,新增首借户反弹创下新高的60万户。从新增首借户推导各家获客策略方面,乐信与小赢获客策略相似,均呈现先降后扩的走势,信也保持不变,360数科在持续收紧。

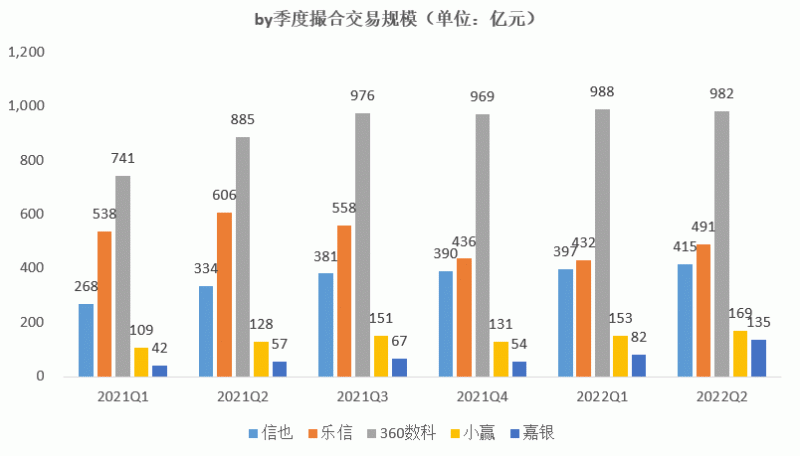

02、交易规模

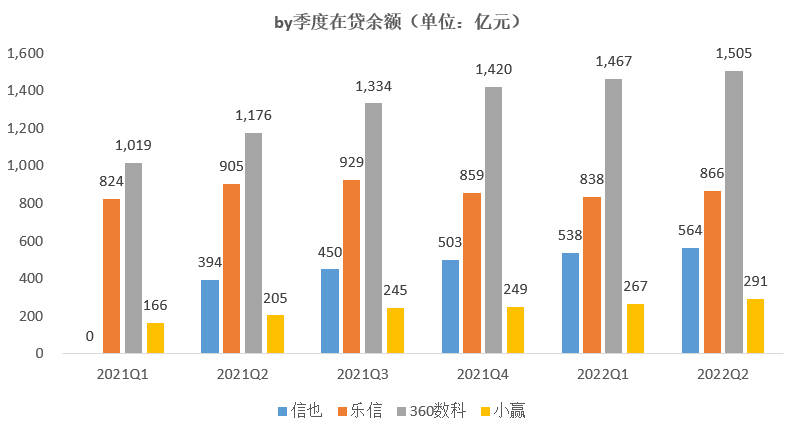

交易规模主要分析季度撮合交易金额、季度末在贷余额两个指标。

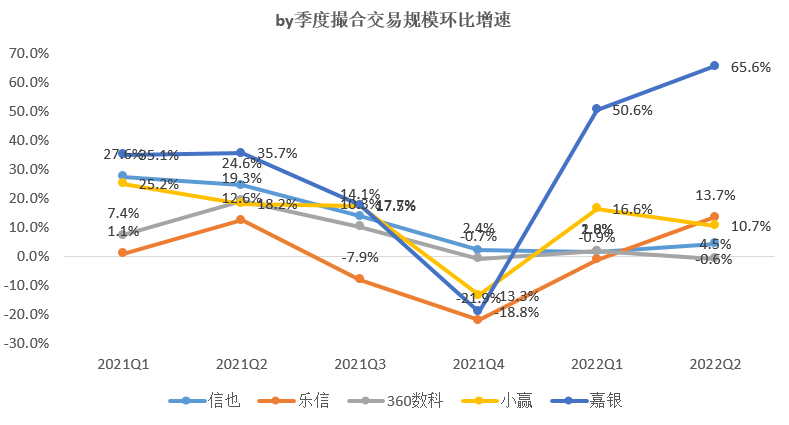

季度撮合交易规模:360数科处于绝对的龙头地位,单季度撮合交易规模超过行业乐信、信也之和。不过不同于其他4家Q2撮合交易规模环比均呈现正增长的态势,360数科二季度撮合交易规模再次出现下滑,单季度撮合交易规模突破千亿元的梦想再度被打碎。

事实上,自2021Q3交易规模突破950亿元以来,市场就一直预期360数科会在接下去的季度完成千亿撮合金额,但至今仍未实现,这点需要关注的,是主动上360数科控制交易增量,还是客观上增长天花板难以突破?

另外,乐信二季度继续发力,成为5家当中单季度新增撮合交易规模最大的一家。继续拉开与信也的差距,也稳固了自己行业“榜眼”的位置。

嘉银自2021年以来首次单季度撮合交易规模突破百亿元,达到了135亿元,考虑都其基数较小,增长空间依然较大,不过,环顾其所在的上海本地,除了有360数科、信也等行业大佬外,还有未上市的还呗与其体量相差无几,其面临的压力依然不小。

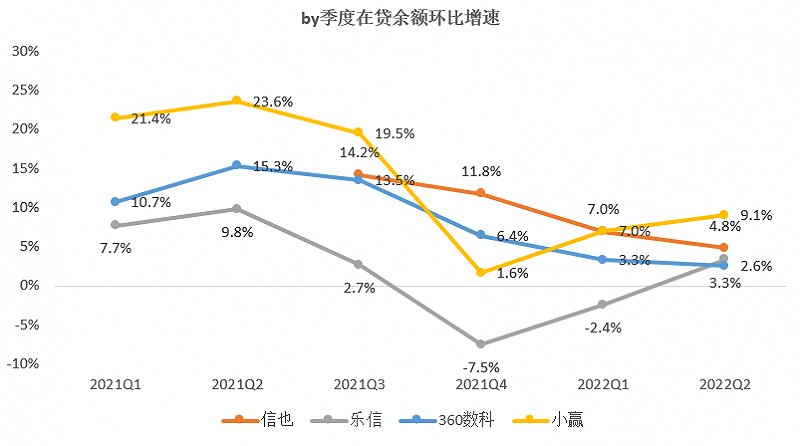

季度末在贷余额:360数科在贷余额规模首次突破1500亿元大关,成为行业内首家,不过因其规模较大,其在贷余额环比增速呈现持续走低的趋势,目前已降至2.2%的水平,考虑到360数科季度撮合交易规模增速的持续放缓,在贷余额环比增速迈入1字头的时代或许已经不远。

乐信在贷余额的规模持续走高,虽尚未恢复至2021Q3的水平,但总体呈现缓速走出困境的趋势,预计下一季度在贷余额有望再次回升至900亿元以上规模。

消金界发现,在这一财报期间,值得关注的是小赢。自2021Q4以来,小赢在贷余额环比增速就呈现快速增长的态势,考虑其基数较低的因素,在季度撮合交易保持双位数增长的前提下,在贷余额有望进一步保持高增长的走势。年底前在贷余额规模有望突破350亿元。

03、资产质量

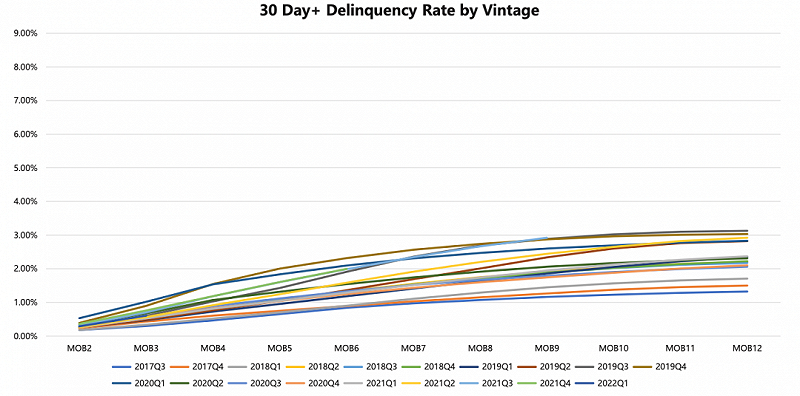

资产质量方面还是观察其逾期及坏账方面数据,为了避免信息的失真,特选定动态池的by balance 逾期率及静态池的by vintage逾期率两个指标进行观察分析。

01 by balance 逾期率

by balance逾期率是拿截止到期末某一逾期阶段的在贷余额(本金)与期末总得在贷余额(本金)相除得到一个动态逾期率观察指标。

该指标的弊端是作为分子的期末某一阶段逾期金额相对于作为分母的期末总在贷余额,存在滞后表现的情况,因此在当期新增交易规模较大的情况下,会使得逾期率存在因分子滞后而表现“优异”的假象。

不过,如果期间新增交易规模相对稳定,该指标依然可以作为关键指标观察资产质量。

拿行业常用的M3+逾期率作为观察。从数据可以看出,2021年前三季度信也、乐信、360数科的M3+逾期表现相对比较平稳,并无明显的上涨,但从2021Q4开始,上述三家的M3+逾期率开始逐步走高,截至今年二季度末,仍未有放缓的趋势。这和去年下半年开始的国内疫情反复有关,原本平稳的逾期率呈现反弹走高的趋势,后续在国内疫情平稳后,预计逾期率将回落。

值得注意是,嘉银的M3+逾期数据,虽然Q2季度有所下滑,但是与头部平台相比,依然有差距。原因在于前期网贷模式下积累的资产依然在缓慢出清中,从逾期数据来看,客群从新获取、资金的对接、规模的提升还没有实现质的提升,也就不足以通过新模式下的坏账率去拉低之前模式下的坏账水平。

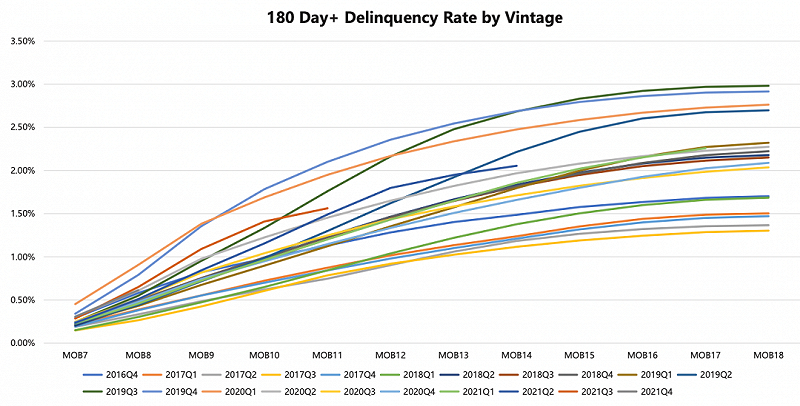

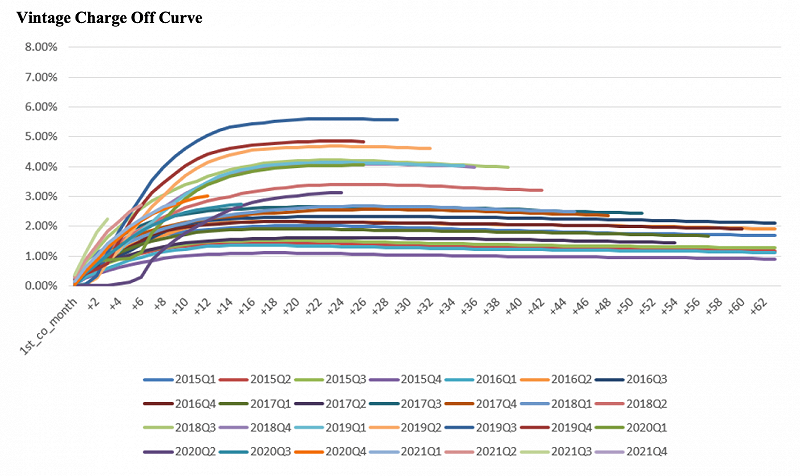

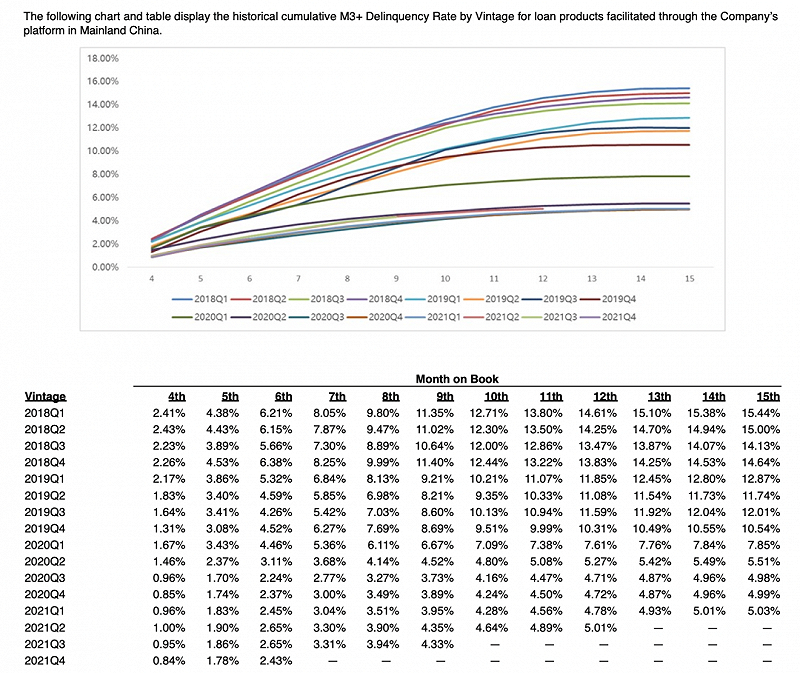

02 by vintage坏账率

by vintage 坏账率是以静态池的角度来观察各期间资产的坏账表现,它能将总资产分割为不同交易周期的资产块,然后通过观察不同交易周期内的资产在各个阶段的逾期表现,进而评估资产质量。

优点是能将不同交易周期内资产拉到同一个水平线上进行观察对比,并通过逾期变现反推前期获客、风险等流程是否有效。这里因小赢未公布相关数据,不进行单独分析。

360数科:先看M1+逾期率(已剔除逾期180天以上的订单),截至二季度末,2022Q1的M1+逾期率大概为0.7%左右,再观察2021Q3的M1+逾期率最新观察时点已经达到3%,结合其动态池下的M3+逾期率的持续走高,可以推断2022各观察期的M1+逾期率会进一步上升,既有可能会突破3%,这也会对360数科的利润产生不利的影响。

再看其M6+逾期率(即坏账率),截至最新观察时点,2021Q2的M6+逾期率已经突破2%,2021Q3、2021Q4的逾期率也分别突破1.5%、0.6%,结合上文得知360数科的M3+逾期表现是在2021Q4季度变差并逐步走高的,可以预见的是2022年各季度的M6+逾期率将有很大概率达到2.5%的高位值。

乐信:从M1+逾期率来看,截至最新观察时点,2021Q2的M1+逾期率接近4%,2021Q3的M1+逾期率接近3%,2021Q4的M1+逾期率率在1.5%,相较于2020年数据来看,均有所抬升,主要还是受疫情的影响的拖累。与360数科同指标相比,两家处于同一水平线上。

从M6+逾期率来看,截至最新观察时点,2021Q2的M6+逾期率约为2.8%左右,2021Q3的M6+逾期率约为2.3%,对比同业的360数科同一期间资产质量表现情况,该指标有所偏高。

信也:仅从其公布的M1+逾期率(已剔除逾期180天以上订单)来看,截至最新观察时点,信也2021Q3、2021Q4、2022Q1的M1+逾期率分别为2.1%、1.8%、0.7%,对比360数科、乐信同期间资产质量表现情况,信也是优于360数科的,但是部分阶段的M1+逾期表现不及乐信。

嘉银:仅公布了M3+逾期率数据,2021年之前,因其网贷模式下,该指标表现普遍高于行业平均水平,随着存量资产出清,该指标表现已经有显著改善,因同业暂未公布by vintage 角度的M3+逾期率数据,暂无法评估嘉银与同业在该指标上的差异情况。

不过,消金界发现,从其2022年各季度逾期表现来看,与行业其他M1+数据表现持平,可以表明其资产质量整体呈现稳中向好的趋势。

总结来看,行业的新增用户规模增长逐步放缓,各家正在通过其他运营手段实现客群的横向扩增,还有复借频次。而资产质量虽遭遇疫情等因素影响,但并不非显著恶化不用过于担心。加之平台正在努力上探客群调整风控策略,短期阵痛也在所难免。

接下来,消金界还将对几家平台的转化效率、获客投放、成长能力、盈利能力、杠杆率、Take rate(营运利润率)等指标的对比与分析,关注消金界,持续关注行业变化。