文|表外表里 张冉冉 赫晋一

编辑|付晓玲

“陌生人社交从全球范围来看是一个很大的赛道,如果一定要找个对标的公司,那可能就是Match Group。”

去年11月,赤子城管理层如此公开出海野望道。

Match Group是陌生人社交的鼻祖,国内的陌陌、Soul,以及主打海外市场的探探,基本都是学的它。迄今为止,Match Group旗下拥有50多款社交产品,年收入近30亿美金。

而反观赤子城,目前手握的社交产品仅3款——MICO、YoHo、Yumy,未来可能还会有Blued。

考虑到当前的经济形势,差距如此悬殊,市场难免对赤子城“能否成为下一个Match Group”存疑。

可事实上,比起Match Group二十多年的发展史,赤子城社交出海才仅仅几年,现实局限是必然。

就当下的业务情况看,收入和利润主力产品MICO,已打开欧美日韩等高价值市场;YoHo中东头部地位稳固,正快速拓展市场边界;Yumy作为潜力产品,拉升迅速,一个矩阵化的社交平台已初步显现。

而面对海外广阔的市场空间,“攻城略地”才刚刚开始。

一、本土化破圈,YoHo hold住吗?

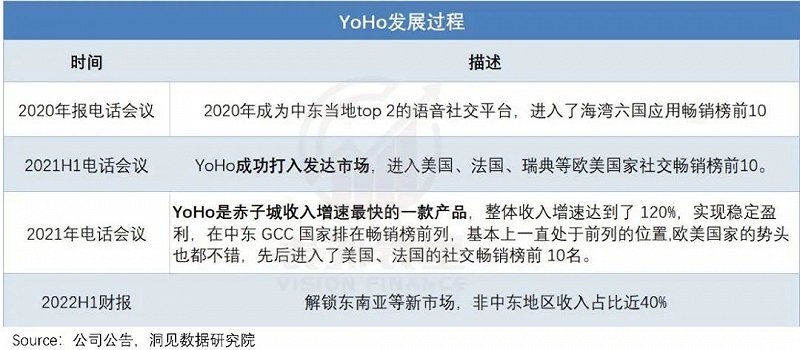

体现在产品上,YoHo是个典型的例子。

最新一季财报显示:2022H1,YoHo在非中东地区收入占比近40%,推动该产品整体收入同比增长超过70%。

要知道,YoHo是专门针对中东地区特点打造的产品——庞大的穆斯林人群不愿意使用视频社交,YoHo另辟蹊径选择了语音社交模式。

特殊环境还好,但在视频模式统治社交乃至娱乐市场的当下,语音社交多少有点逆势。毕竟曾经的语音平台YY,已经转型为以视频直播为主的泛娱乐平台。

然而YoHo上线后的两年里,先后破圈进入欧美以及东南亚等市场。

之所以会这样的原因,或可从主力产品——泛娱乐社交平台MICO的扩张过程中窥见一二。

可以看到,MICO 2016年也只在泰国运营,之后先是覆盖更多的东南亚国家,再进一步扩大到中东、欧美和日本等地区,全球化渗透。

而MICO的扩张,并非一帆风顺。

以中东市场为例,MICO最初进入时,团队在产品拓客推广上,沿用了国内线下相亲交友的方式,这和本地文化形成了巨大冲突。

MICO中东负责人在之后的采访中谈到:“在中东,公开相亲是大忌。他们往往都是带着家长,双方在很隐私的空间见面。”

事实上,中东大多数国家的未婚男女,基本没有接触异性的机会,跟陌生异性搭讪是不被世俗文化所允许的。

找到问题所在,MICO团队马上调整了战术——运营彻底本地化。

一方面,尽量招当地人或在中东生活工作很多年有出海经验的人。为了能够招到匹配的人员,薪资待遇方面相比国内直接翻倍。

另一方面,产品差异化运营。在沙特、阿联酋等土豪地区,主要做直播付费;在叙利亚等赤贫地区,做用户规模和社交氛围。

调整后效果显著。据Sensor Tower数据,2019Q1、Q2,MICO连续上榜中国短视频/直播类应用海外收入榜单前十。中东作为其重要市场,贡献了庞大的现金流。

更重要的是,凭借在几个国家开拓的经验,逐渐建立了“全球运营中台+本土化运营”的方法论:

每一个国家的经验反馈到全球运营中台体系—单国家成功经验复制更多国家时,进行本地化创新—再利用热门元素或活动进行品牌推广,使产品能够快速落地。

也就是说,YoHo一上线就有MICO的作业可抄。那么有市场复制能力加持,YoHo的空间有多大呢?

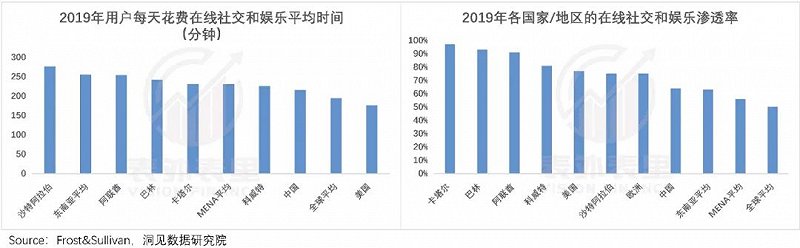

可以看到,YoHo发家的中东地区,囿于线下社交和娱乐选择相对有限,线上社交需求度很高——人均电影院面积和购物场所面积低于欧美等,但线上社交渗透率却高于欧美等。

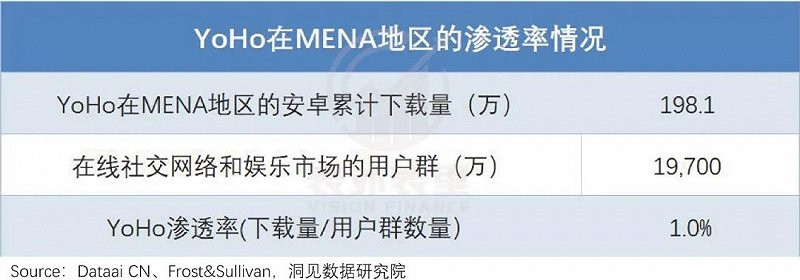

据Frost&Sullivan数据,2019年,中东&北非地区在线社交和娱乐市场的用户群达到1.37亿,预计2024年将达到1.97亿。

截至2022年8月,YoHo在该地区的累计下载量为200万左右,渗透率仅仅1%,离天花板还很远。

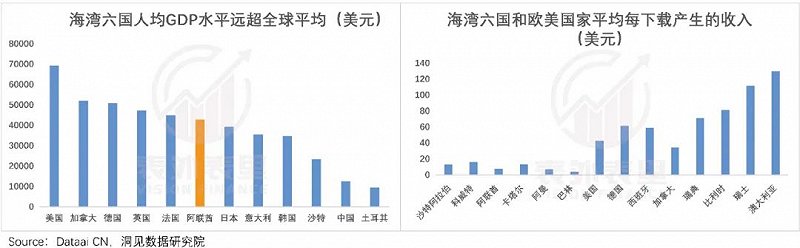

这其中,海湾六国都是重要的产油国,人均GDP水平远超全球平均。以阿联酋为例,2021年的人均GDP达到42,884美元,比日本还高。这意味着互联网用户付费能力相对较高。

YoHo当前在海湾六国平均每下载产生的收入,却是远低于欧美的,还有很大的增长空间。

另外,上述说过YoHo正在拓展东南亚和欧美日韩等地区。

东南亚地区用户特点和中东类似,人口基数大,且根据贝恩资讯数据,2019-2021年,东南亚六国网民数量从3.6亿增长到4.4亿,网络渗透率超75%。

不过,竞争格局相比中东更宽松。YoHo在中东有竞品Yalla,而东南亚社交方式仍以图文为主,音频社交尚未成型。

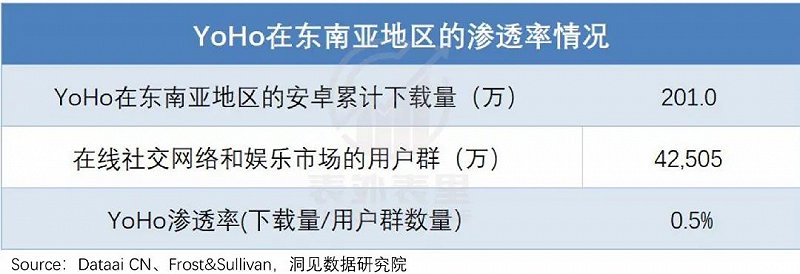

YoHo在该地区的累计下载量渗透率只有0.5%,后续用户增长极具想象力。

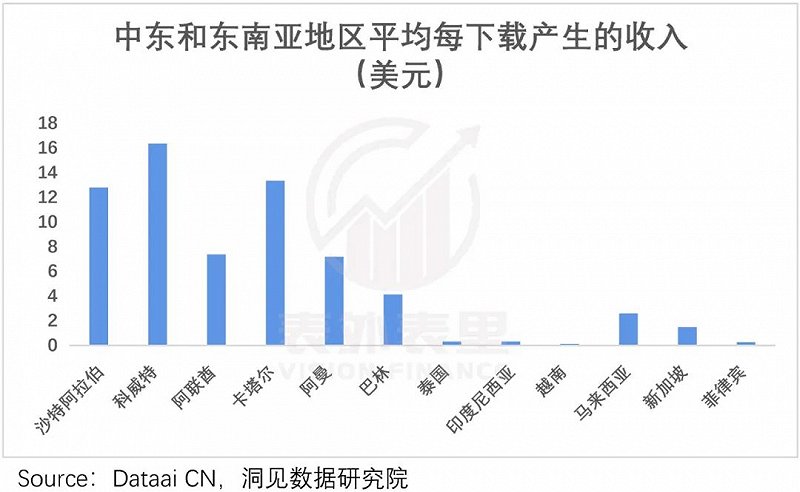

不过,东南亚地区平均每下载产生的收入,却不及中东地区。

相比之下,欧美日韩等地区更具“富矿”意义。

Sensor Tower统计数据表明,预计2022Q1,欧洲移动用户在社交类App上的总支出将超过2亿美元。也就是说,2022Q1欧洲用户每分钟会在交友App上支出1600美元。

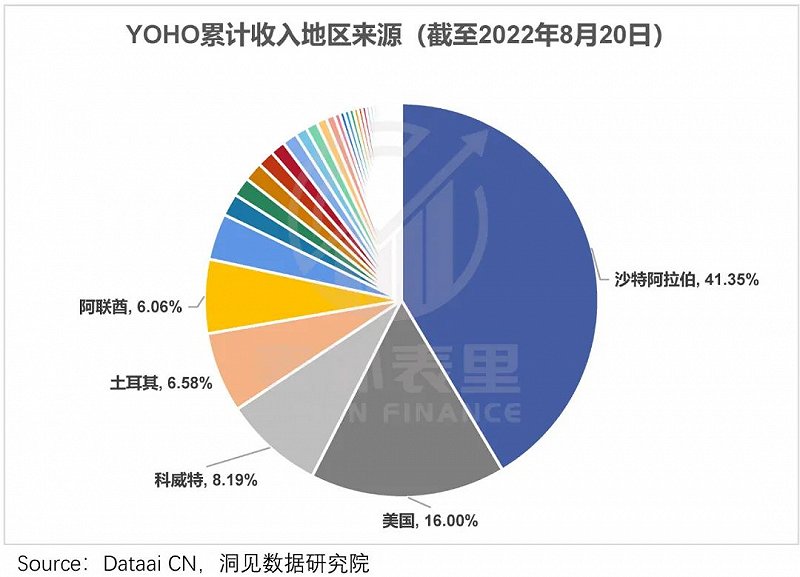

这在YoHo的财报中也有体现。如下图,YoHo在美国地区下载量比较靠后,但收入占比却是第二名。

其实,这也不难理解,无论经济情况,还是付费接受度,欧美地区都占优。东南亚地区虽经济腾飞,GDP增长迅猛,但付费习惯还在培养中。

举例来说,中国的娱乐类App和游戏类App,在东南亚的付费率也仅为1.74%和3%;社交类App更是低至0.94%。

且YoHo在欧美日韩市场刚刚开始,渗透率只有0.01%,用户规模同样具备想象空间。

不过,增长和变现蛋糕诱人,却没那么容易吃。欧美市场,已有Match Group的Tinder称霸——月活用户(MAUs)占比在2022年1月达到72%。

而实时语音社交平台Clubhouse于2020年上线后,热度持续上升,在欧美等地区的社交榜应用排名第一。

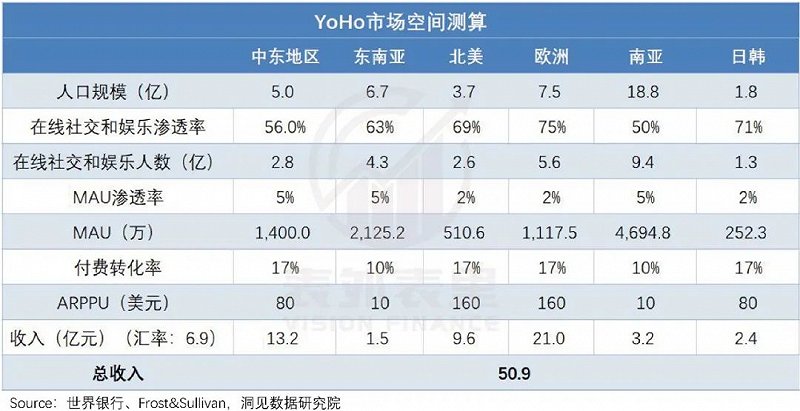

综上,根据不同地区在线社交产品的供需结构和人群特征,我们合理测算YoHo的整体市场收入空间,约在50.9亿。

(1)人口规模:世界银行

(2)在线社交和娱乐渗透率:参考Frost &Sullivan《2020年新兴市场社交平台发展白皮书》

(3)MAU渗透率、付费转化率和ARPPU:参考yalla,Tinder等线上社交产品的情况,再根据前文分析的各地区差异性特征给予不同假设,比如欧美日韩的付费能力更强,但面临本地的产品竞争,因此给予更低的MAU渗透率和更高的ARPPU。

最近一季度的业绩会透露,YoHo目前的年收入在5亿左右。而“市场复制”方法论,叠加高天花板空间,未来扩张潜力或不难想象。

二、竞争格局复杂,Yumy如何突围?

事实上,抄MICO作业的不只是YoHo,还有Yumy。

2021年年报显示,自2021年3月推出,到今年1月,Yumy的累计下载量超过了5000万;2022年中报显示,Yumy目前进入过50个国家和地区的社交应用畅销榜前10名。

Yumy主打的是心动社交,就是若两位配对用户在10秒内都选择了“喜欢”对方,即可进行实时的视频通话,瞄准的是在线约会赛道。

对其规模拉升如此快,赤子城CEO李平归因为:“我们完善了中台体系,让产品研运能力提升了很多,可以把一款产品的成功经验运用到另一款产品上。”

不过,该赛道的竞争情况也不容小觑。

2014年,Azar(已被Match Group收购)开创1v1陌生人视频社交,2020年下半年MAU出现过1800万的峰值;而同属Match Group的Tinder,也在2020年推出了视频聊天功能。

然而,李平似乎并不担心,其在2021年11月的交流纪要中提到:因为现在海外的视频流、整体质量、手机的普及、付费能力都在不断提升,所以视频可能是未来一个大的趋势,大家都在布局这一块。

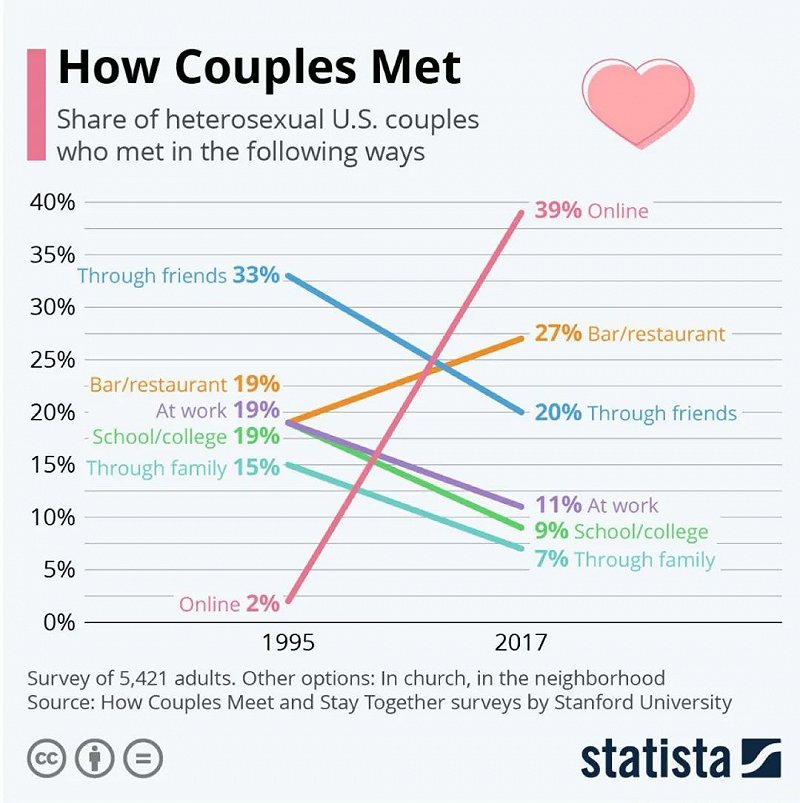

情况确实如此,斯坦福大学的一项调查显示,1995-2017年,在互联网上认识伴侣的人数占比从2%上升到39%。

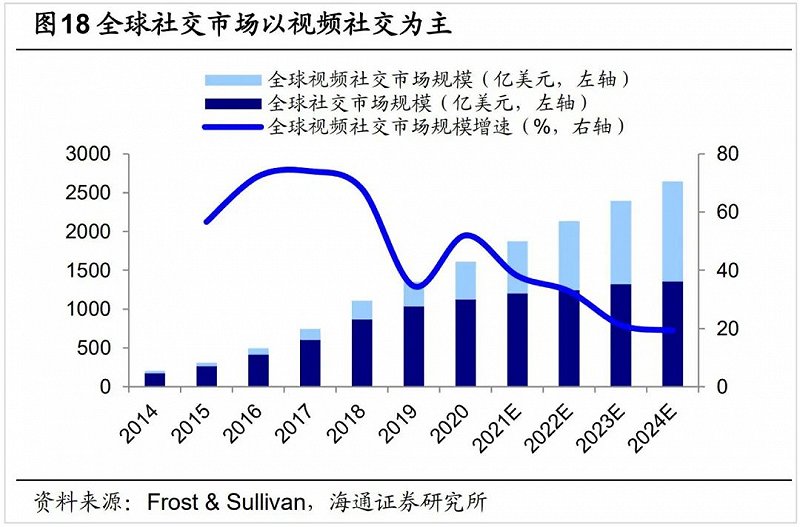

疫情更刺激了这一趋势,据Frost &Sullivan的预测,2024年全球社交市场规模将达到2644亿美元。其中视频社交将成为最主流的线上社交形式,预计2024年将达到1287亿美元。

不同于熟人社交行业的头部效应,陌生人社交的弱网络效应,决定了该赛道的特点可能不是一家独大。

那么在如此大的市场规模下,显然有机会诞生亿级用户的平台级产品。

目前来看,Yumy离这个目标还有一定距离。

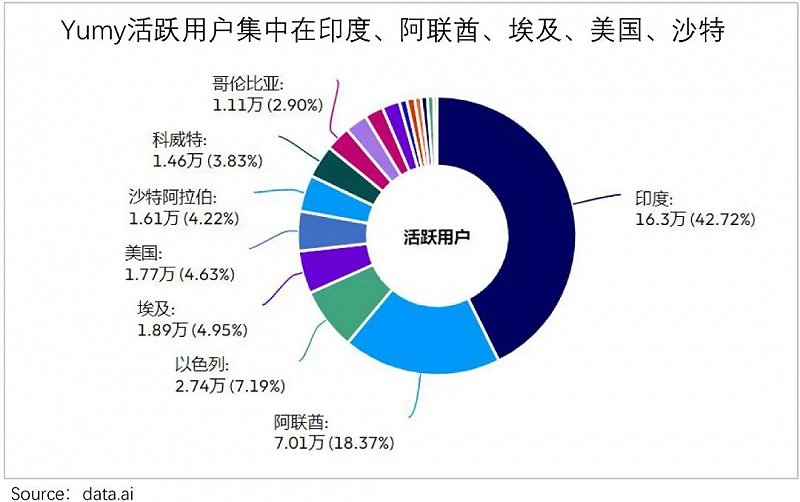

其活跃用户以新兴市场为主——集中于阿联酋、印度等地区。而欧美日韩等成熟市场还在扩张早期,正如2021Q4电话会议所提到的:2022年,Yumy还会拓展到高ROI的关键市场,进而实现更有质量的增长。

但Yumy可继续借助中台体系,其管理层曾透露:技术研发、运营、算法和大数据等都有可复用中台系统。产品是独立运营,但是底层的数据是完全相通的,运营中沉淀的数据、优化流程、实现技术赋能并反哺技术,试错成本不断降低。

这在之前的产品里已经有过验证:

比如,前文所说的YoHo,在提升内容分发效率时,就借力了该体系。在中东上线时,通过中台的匹配机制,避开了中东人的很多禁忌——比如身处和平地区的用户跟身处战乱地区的用户聊就很容易起冲突。

总的来说,中台能力可以贯穿产品的生命周期,提高效率和成功概率。

可以看到,MICO今年上半年主要拓展欧美和日韩等高价值市场;YoHo“走出舒适区”;Yumy已进入商业模型验证阶段。

当下的产品矩阵在事实层面验证了可复制性,同时也拓宽了未来想象空间。

小结

今年互联网行业出海热再起,老将腾讯、阿里、快手摩拳擦掌,新人拼多多的首秀,也已人尽皆知。

但其涉及的领域,在海外往往巨头林立,突破并非易事。相比之下,开放式社交赛道,一,有机会产生亿级以上用户的产品;二,弱头部效应,可容纳多个玩家。

凭借中台和本土化运营,赤子城通过市场和产品复制能力,正在以产品矩阵的方式,逐步渗透海外开放式社交赛道。

数据支持 | 洞见数据研究院