文|投资者网 丁琬璎

编辑|汤巾

从上市银行陆续公布2022年上半年业绩来看,多数银行净利润增速达到了两位数。

江苏常熟农村商业银行股份有限公司(下称"常熟银行",601128.SH)披露的半年报显示,该行2022年上半年实现营业收入43.74亿元,同比增长18.86%,归母净利润12.01亿元,同比增长19.96%。不良贷款率为0.8%,较年初下降0.01个百分点,拨备覆盖率为535.83%,较年初上升4.01个百分点。

在银行盈利结构中,净利息收入的增长主要依赖于信贷规模的扩张,非息收入则分化较为明显。在商业银行向轻型化转型、大力发展财富管理等业务的大趋势下,该行上半年手续费及佣金净收入降幅超98%。

此外,近年来常熟银行资本充足指标持续下滑,资本充足率、一级资本充足率、核心一级资本充足率分别较2021年末降0.37个百分点、0.35个百分点、0.35个百分点。

上半年业绩两位数增长

常熟银行改制成立于2001年11月28日,全国首批组建的股份制农村金融机构,2016年9月30日于上海证券交易所上市。

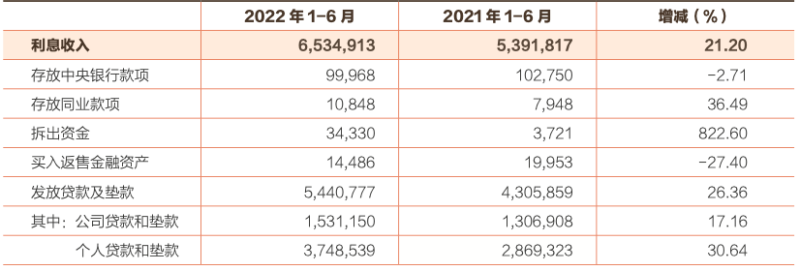

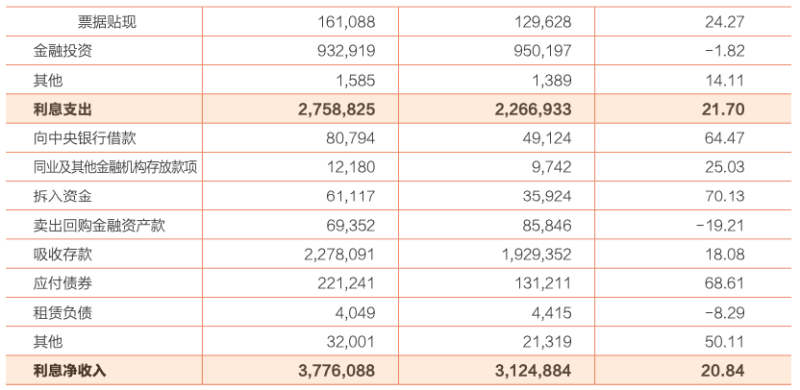

数据显示,今年上半年该行实现利息净收入37.76亿元,增速超20%。

常熟银行2022年上半年利息净收入 单位:千元

数据来源:《常熟银行2022年半年度报告》

万联证券研报认为,常熟银行净息差表现好于此前预期。净息差回升以及规模因素的贡献,共同推动利息净收入高速增长:2022年上半年净息差3.09%,较年初上升3个百分点。从公布的细向数据看,净息差的回升主要受益于综合贷款利率的提升。

在7月14日投资者关系活动上,常熟银行称,受到信贷投放季节性影响,上半年新增贷款中对公贷款占比大,新增存款中定期化、储蓄化明显,结构因素导致息差小幅收窄,二季度开始,该行逐步提高个人经营性贷款、信保类贷款占比,同时稳定存款成本,预计2022年全年息差水平有望保持稳定。

数据显示,常熟银行上半年贷款总额较年初增长13.8%,存款总额较年初增长了13.51%。

官网显示,该行2019年9月在海南省海口市发起设立全国首家投资管理型村镇银行,集约化管理云南、湖北、江苏、河南、海南、广东六省的32家兴福村镇银行。截至2022年6月末,“兴福”系村镇银行存款总额342亿元、贷款总额324亿元、贷款户数16万户。

万联证券研报提到,二季度常熟银行个人贷款增长明显:上半年对公贷款增长15.54%,而零售贷款增长10.92%,增速较一季度均明显提升。个人贷款增速如期回升,提升了资产端总体定价的稳定性。

对于下半年息差的走势,常熟银行在回答投资者问题时称“有望保持稳定”。

数据来源:Wind

数据来源:Wind

手续费及佣金收入下降明显

常熟银行主营业务收入包括利息收入、手续费及佣金收入、投资收益、汇兑损益以及其他收益等,而今年上半年,该行手续费及佣金净收入为196.8万元,同比减少1.91亿元,降幅达98.98%。

常熟银行2022年上半年主营收入变化趋势

数据来源:同花顺

常熟银行2022年上半年手续费及佣金收入大幅下降 单位:千元

数据来源:常熟银行2022年半年报

银行分析人士吴洪君表示,“手续费及佣金收入来源于银行的中间业务。银行自己不投入资金,只是依托银行信誉、业务、技术、机构和人才等方面的优势,不形成资产与负债,给银行带来非利息收入,值得一提的是,在当前金融脱媒的大趋势下,中间业务亦成为银行业传统业务转型创新的突破口之一,也是衡量银行竞争力的关键指标之一。”

有股份制银行人士表示,“银行重视手续费及佣金收入的一个深层原因是该项收入多数来源于中间业务收入,和风险资产的关联不大,所以银行更愿意做大规模。当前很多银行将财富管理业务作为发展方向,手续费及佣金收入在一定程度上能够反映银行理财、代销、信用卡等业务的情况。”

对此,常熟银行表示,“2022年是理财净值化转型的第一年,受理财业务手续费收入确认频次的影响,上半年度手续费及佣金收入同比下降。预计随着相关业务收入的确认,手续费及佣金收入将会回升。”

资本待补可转债获批

近年来,常熟银行资本充足指标持续下降,面临一定的资本压力。

今年上半年末,常熟银行资本充足率、一级资本充足率、核心一级资本充足率分别为11.58%、9.91%、9.86%,较上年末分别降0.37个百分点、0.35个百分点、0.35个百分点。

2019年末至2021年末,该行各期末资本充足率为15.10%、13.53%、11.95%;一级资本充足率分别为12.49%、11.13%、10.26%;核心一级资本充足率分别为12.44%、11.08%、10.21%。

近三年常熟银行资本充足指标持续下降

数据来源:Wind

数据来源:Wind

据银保监会数据,今年一季度末,除外国银行分行外,我国商业银行资本充足率为15.02%,一级资本充足率为12.25%,核心一级资本充足率为10.70%。由此看来,今年一季度,常熟银行资本充足率未达到商业银行平均水平。

正是由于该行资本充足指标持续下滑,“补血”也已经提升日程。

半年报显示,今年8月4日,该行收到中国证监会出具的《关于核准江苏常熟农村商业银行股份有限公司公开发行可转换公司债券的批复》,批复同意该行公开发行不超过60亿元的A股可转换公司债券,期限6年。

常熟银行本次获批发行的60亿可转债,在转股后将按照相关监管要求计入该行的核心一级资本。该行在半年报中表示,“可转债发行进一步增强综合竞争实力、风险抵御能力和持续盈利能力。”

根据测算,60亿元可转债如全部转股,以2022年一季度数据静态测算,可提升核心一级资本充足率 2.87个百分点至12.88%,有力补充资本,支撑规模扩张。

事实上,在2018年,常熟银行曾发行30亿元可转债,因触发强赎条款并行使提前赎回权,次年5月赎回剩余转债。

银行股发行的可转债,鲜少出现全部转股的情况,此前江阴银行、紫金银行、江苏银行等多家银行的可转债转股情况都不容乐观。

常熟银行60亿元可转债转股未来能否起到补充核心资本的作用,还有待市场进一步验证。