文|云酒头条

日前,一款名为“贵州娃茅酒”的酱酒现身酒业朋友圈,其外形让人直呼“眼熟”。消息称,其已经开始进行城市合伙人模式的市场招商。

“娃茅”是谁,这个名字几乎已经透露了答案,但究其背后,又有颇多出人意料之处。

娃哈哈再度“饮酒”?

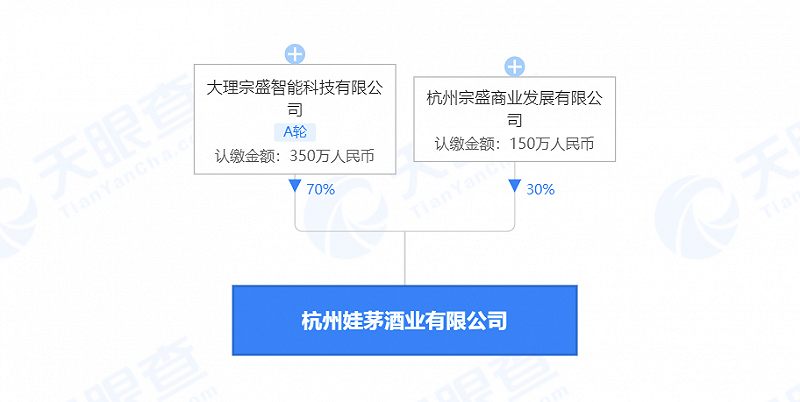

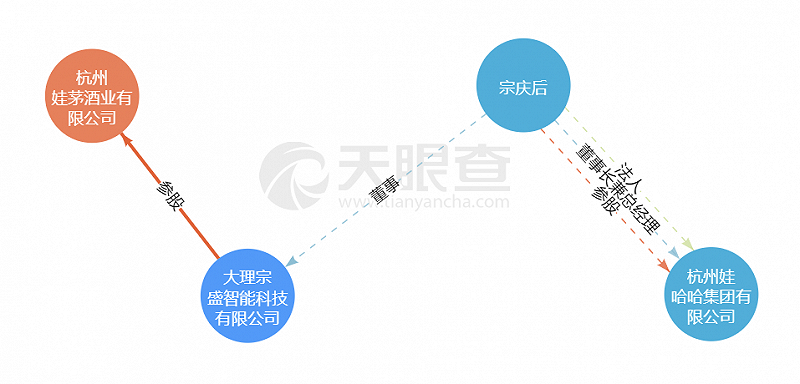

天眼查显示,杭州娃茅酒业有限公司于7月8日成立,注册资本3200万元人民币,经营范围包括酒制品生产、食品生产、酒类经营、食品销售等。股东信息显示,公司由大理宗盛智能科技有限公司、杭州宗盛商业发展有限公司共同持股,持股比例分别为70%、30%。

大理宗盛智能科技有限公司于2016年由娃哈哈投资成立,其法定代表人、董事长为宗泽后,是娃哈哈创始人之一,董事宗庆后则是娃哈哈集团创始人、董事长。

这意味着,继1994年成立关帝酒厂,2004年与金六福谈合作,2013年提出150亿元入驻茅台镇打造“领酱国酒”等之后,娃哈哈在酒业又有了新动作。

宗庆后很早就表示,要打造千亿级企业,再造一个娃哈哈。然而,娃哈哈营收在2013年达到782亿元顶峰后开始下滑,对第二增长曲线的需求也愈发迫切。这些年,娃哈哈一直在多元化探索:从童装、奶粉、商业地产再到白酒,逐步转向智能机器人、新能源汽车等风口,但经营业绩平平。

当下正处于热度风口上的酱酒,显然值得娃哈哈再度尝试。

低调“饮酒”

此次染酒,娃哈哈并未进行更多宣传,这与此前其“高调”饮酒的风格有很大反差。

1987年,42岁的宗庆后开始创业,通过兼并杭州罐头食品厂、花重金打广告、创建联销体等举措,娃哈哈从生产营养液的小工厂,一路发展成饮料巨头。娃哈哈曾一度连续近20年销售额复合增速超26%。然而,自2010年起,娃哈哈收入增速放缓,2012年和2014年出现负增长。

要实现千亿级企业,“再造一个娃哈哈”的目标,打造核心业务“第二曲线”至关重要,白酒行业空间大、利润率高,与饮品有相关性,自然容易被关注到。

1994年12月,涪陵娃哈哈有限公司关帝酒厂成立;2004年,更名为重庆市涪陵娃哈哈饮料有限公司百花潞酒厂。关帝酒曾“一夜之间扔下几百万,大街小巷都能看到关帝酒的广告”,但最终并未在市场上取得良好反响。

2004年,娃哈哈又与华泽集团旗下的金六福洽谈合作,意图依靠娃哈哈强大的渠道网络销售白酒,但亦无果而终。

此后,白酒逐步进入黄金发展期。2009年-2012年,白酒行业产量复合增长率为17.7%,收入复合增速达到了28.7%;2013年,娃哈哈同样正值巅峰时刻,一度创下782.8亿元的最高营收纪录,一时风光无两。有充足的资金支持,以及多元化发展的规划,“饮酒”再度被提上议程。

2013年11月,娃哈哈与茅台镇金酱酒业合作推出的首款酱酒产品“领酱国酒”正式亮相,为此还在北京专门召开了新闻发布会。

领酱国酒上市之后,宗庆后亲自主管白酒业务,并信心满满地表示:“白酒跟饮料不一样,业务做到几百亿比较快。”

当时,领酱国酒分为宗帅家酒、坛酒、珍藏、国酱、珍酱以及茅型瓶和兼香型等多个系列。领酱国酒主要选择中低端价格定位,三款产品价位分别是98元、198元和298元。但其中也不乏高端产品——宗帅家酒曾限量生产一款1.5公斤的产品,市场指导价8888元/坛,附有收藏证书及宗庆后的签名。

事与愿违,领酱国酒上市后便遭遇行业深度调整的拐点。

2012年后,白酒行业进入深度调整期,亏损面扩大,行业整体效益不断下滑,产能过剩问题显现。

中国酒业协会发布的2014年中国酒业研究报告显示,2013年,1498家规模以上白酒企业,累计实现利税1224.54亿元、利润698.75亿元,分别比上年同期减少了125亿元和100.8亿元。白酒行业亏损企业达到117家,比上年同期增加29家,累计亏损13.38亿元,同比大幅增长70.21%。

在此背景下,茅台镇领酱国酒业销售有限公司2014年营业总收入7832.93万元,负债却高达5221.66万元,亏损600.43万元。

新业务开拓不利,其主营业务自2013年营收达到顶峰之后也遭遇了瓶颈,娃哈哈因此调转了工作重心。

坚持4年多之后,原酒业公司更名为茅台镇华领国酒业,并由顺平县华江商贸全资持股100%。娃哈哈通过增资的方式,全资控股了领酱国酒业销售公司和宏振酒业销售公司。

一退一进,意味着娃哈哈的酱酒业务转型为以销售为主的“委托加工”模式,摆脱了重资产运行。

从领酱国酒的“命运”来看,娃哈哈这些年虽然没有完全退出白酒行业,但其在白酒领域未能进一步打开市场,也是不争的事实。

命运就是一次次轮回,2017年至今,酱酒热度不断升高,尤以高端市场为盛。在此风口下,娃哈哈再度“举杯”,2022年新春之际,单独推出领酱国酒“宗帅家酒”,定价1388元/瓶;今年7月,宗庆后又和宗泽后、宋伟等亲属间接控股杭州娃茅酒业有限公司。

“娃茅”的成长仍需时间

“娃茅”将带来什么?至少在娃哈哈早前的做酒经历中,沉淀了重要经验。

一方面,平价饮料和酱酒之间,渠道并不适配。

2013年,娃哈哈开始做领酱国酒时,曾因其快消领域强大的终端销售渠道而被寄予厚望。从品牌商到省公司,到一批、二批、三批、网点等各个环节的饮料渠道结构,固然具有铺市速度快、分销面广等优势,但与酱酒缺乏适配性,以高端见长的酱酒,在普通商超、便利店等终端渠道无从施展。

另一方面,矿泉水的品牌逻辑与酱酒有着本质不同。

2014年糖酒会,宗庆后亲自到场为领酱国酒站台。他表示,白酒可以和饮料一样,走薄利多销的发展道路,“如果白酒价格回归到大众消费,白酒消费还是会兴旺起来,如果老百姓每天都喝一顿酒,那白酒的销量就上去了”。

而观察酱酒市场近年来的发展轨迹,聚焦大众价位并非多数酱酒品牌的首选,品质、品牌、渠道的全面升级仍在持续。白酒新品牌的培育周期比一般快消品长很多,难以实现立竿见影的快增长。

回到“娃茅”本身。

今年7月20日,“娃茅酒业酱香酒品鉴会”在杭州举办。品鉴会上,贵州娃茅酒初登场,红盖飘带、红白瓶身的造型“似曾相识”,至少仅从产品外观上,令人对其品牌力长期塑造的前景心存疑惑。

当前,酱酒市场已经有了质的飞跃,酱酒品牌竞争全面爆发和升级,品牌力持续向上,是企业的必选路径。这就要求酒企摒弃投机思维,强化品牌意识,持之以恒地实施品牌建设,卓有成效地提升品牌形象。

一些缺乏辨识度和独特性的同质化品牌,以及一些缺乏长期运营思维和能力的弱势品牌,将在本周期内被边缘化,甚至被淘汰出局。

面临比当年更热,同时也更拥挤的酒业赛道,“娃茅”能否实现更大的作为与发展,仍需要时间进一步检验。