文|光锥智能 卢滢西

编辑|周文斌

估值持续“跳水”,又要上市的Mobileye还好吗?

近期,英特尔(Intel)旗下自动驾驶部门Mobileye再次向美国纳斯达克提交了招股书,股票代号“MBLY”。

这是Mobileye的第二次上市,但估值却在大幅跳水。今年3月,英特尔向SEC“秘密”递交文件时,Mobileye的估值大约在500亿美元。但最近Mobileye再次更新招股书,根据发行股票数和发行价来算,其估值已经降低至144-160亿美元左右,与当年英特尔收购时的估值差不多。

估值下跌虽然抛不开宏观因素,但更重要的是,这位曾经ADAS时代的霸主正在逐渐失去优势。

图: Mobileye创始人Shashu

一方面,面对英伟达、高通,甚至地平线这样的创业公司竞争对手围攻,Mobileye的算力显得捉襟见肘,与同期英伟达Orin芯片254TOPS的算力相比,EYEQ5的算力仅为24TOPS;另一方面,软硬件高度耦合的“黑箱”解决方案已经不能适应车企的发展,蔚来、理想等造车新势力车企纷纷将其抛弃,甚至于宝马、大众、通用、奔驰等传统车企客户也陆续转投别的平台。

在ADAS市场新一轮的竞赛中,Mobileye慢慢掉队了。

但即使宏观环境不容乐观、业务遇冷,英特尔仍然要在这个时候把Mobileye上市,究竟是出于什么原因?

结合今年英特尔二季度的财报来看,营收为153.21亿美元,同比下降22%;净亏损为4.54亿美元,同比由盈转亏,是近30年来首次净亏损。财报公布后,英特尔的股价就大跌了10%。

而且,英特尔在芯片市场中也举步维艰。不仅要受到AMD、苹果等对手的威胁,CPU总市占率也从一年前的近80%跌至不足65%。

“英特尔inside”的时代一去不复返。

在这次招股书中,Mobileye表示,此次IPO收益将用于运营资金和一般性企业用途,并偿还英特尔的部分债务。

也就是说,英特尔此次把Mobileye分拆上市的目的,除了看中自动驾驶的前景以外,也是为了自救。

不过,想要利用子公司救火并没有那么容易,Mobileye在市场中的地位同样岌岌可危。

先行者后劲不足

尽管唱衰声不断,但不可否认的是,Mobileye现在仍然是ADAS市场的老大。

1999年成立至今,Mobileye依靠着“芯片+算法”软硬件一体化的组合解决方案,迅速拿下了ADAS领域绝大部分的市场份额,全球市场占有率高达70%,其中包括日产、卡迪拉克、宝马、通用、大众等汽车大厂都部署了Mobileye的ADAS方案。在很长的一段时间里,其他的玩家都只有被拿捏的份。

高市占率的背后,一方面是因为对于一些没有算法自研能力的车企而言,Mobileye是“上车”自动驾驶的最佳选择。另外,Mobileye通过提供自研芯片和算法的方式与Tier-1厂商合作,后者将芯片和算法打包之后,给整车厂提供自动驾驶解决方案,以此积累了庞大的客户群体。

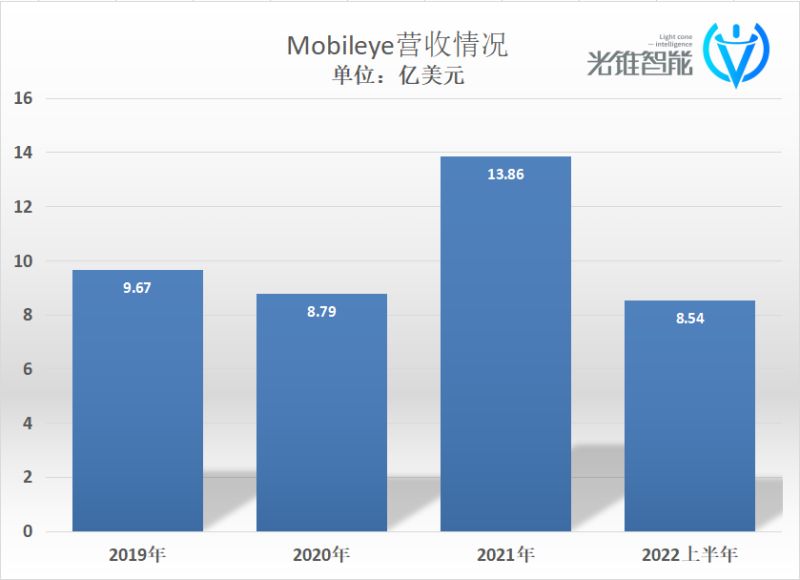

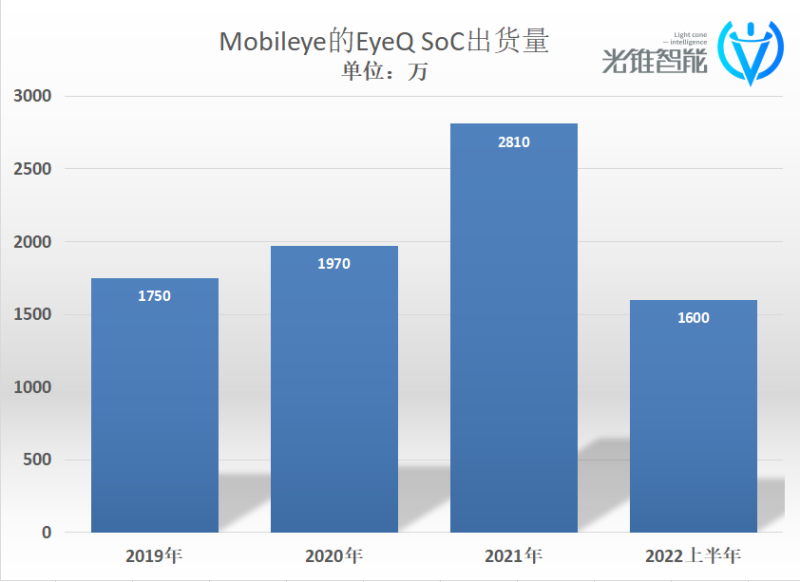

而在财务数据层面,Mobileye提交的招股书显示,2022年上半年,Mobileye的营收为8.54亿美元,2021财年,Mobileye营收为13.86亿美元,同比增长43%,上两个财年营收分别为8.79亿美元、9.67亿美元。2019至2021年,Mobileye的EyeQ SoC出货量分别为1750万、1970万和2810万,2022年上半年的实际出货量为1600万,出货量也在连年增长。

2021年,是Mobileye的巅峰时刻。

但造车新势力登场以后,Mobileye一家独大的情况就开始改变了。

虽然从出货量和营收来看,Mobileye仍然维持着行业领先地位,但不受造车新势力的待见,已经成为了不争的事实。

2016年,特斯拉带头抛弃Mobileye,此后采用了Mobileye EyeQ4芯片的“蔚小理”也纷纷离它而去,转身投入英伟达Orin的怀抱。除了造车新势力以外,甚至于宝马、大众、通用等传统大客户也陆续宣布与Mobileye“分手”。

Mobileye遭“嫌弃”,是因为从前的那一套“黑盒式”的ADAS解决方案在新能源智能汽车上行不通了。

为了能够实现更高的感知能力,智能汽车大多使用的是多传感器的融合感知方案,而传感器数量的增加也提高了对于算力的要求。L2自动驾驶的算力需求仅要求2-2.5TOPS,但L3自动驾驶算力需求就需要20-30TOPS,到L4需要200TOPS以上。

表格来源:星车场

对比不同几家公司的芯片可以发现,Mobileye的EyeQ芯片在算力上并不具备优势。以EyeQ5为例,单颗芯片的算力是24TOPS,同期英伟达的Orin单颗算力达到254TOPS,最新推出的EyeQ Ultra虽然达到了176TOPS的算力,但需要到2023年底才能实现供货。目前,蔚来、智己和小鹏等车企的多传感器融合方案对算力的要求都比较高,比如说小鹏的G9算力达到了508Tops,蔚来ES7的算力也达到了1016TOPS,对比下来,如果使用Mobileye方案的话就需要叠加更多的芯片。

与此同时,迭代周期长也是Mobileye被人诟病之处。据悉,Mobileye EyeQ芯片迭代速度是3-4年,EyeQ3和EyeQ4的发布时间之间就隔了4年。而英伟达产品更新周期为2年,高通为1年。

随着汽车智能化的深入,用户也提出了不少个性化的需求,面对用户的需求,车企们想要打出差异化,就不能依赖于一套相同的解决方案。2020年以后,随着理想、小鹏等造车新势力先后抛弃Mobileye,软硬件解绑也成为了车企们的关键词。

而这对于软硬件高度耦合的Mobileye而言,无疑是致命一击。因为Mobileye封闭的黑盒方案不支持车企修改其中的算法,而且车辆数据不与车企共享,在今年Mobileye与极氪通过OTA的方式向极氪001提供高速公路驾驶辅助软件包之前,很多时候车企无法通过Mobileye的黑盒方案自主进行软件升级,极大地限制了车企的自由度。

根据上汽董事长陈虹“灵魂论”的说法,自动驾驶能力才是车企的核心竞争力,Mobileye的捆绑销售模式无异于将车企的命脉握在手中,这对于造车新势力而言,尤其危险。

成也萧何败萧何。当初Mobileye因为软硬件打包卖的商业模式起家,现在也深受该模式的桎梏。

算力不足、迭代周期长、软硬件高度耦合,众多原因导致了Mobileye这个先行者显得后劲不足。也就不难理解,为什么Mobileye的估值会一再调整:资本市场不买账,不是因为它现状不好,而是不看好它的未来预期。

Mobileye的改变

时代变了,这让Mobileye不得不从美梦中醒过来。

客户流失、技术掉队,深陷发展瓶颈的Mobileye自然也意识到了当前的不利局面,并尝试做出了改变。

早在2018年,Mobileye创始人Amnon Shashua就对外宣布,从下一款芯片EyeQ5开始,Mobileye的商业模式将由封闭转为开放。从后续EyeQ5的发布来看,这款开放版的芯片的确支持可编程操作。

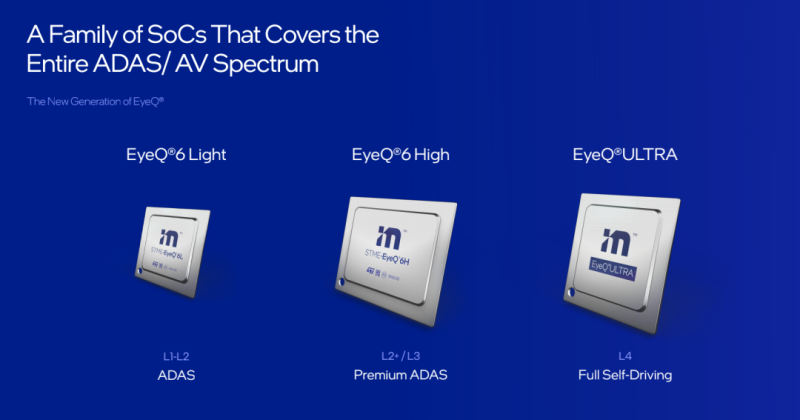

在今年年初的2022 CES展会上,Mobileye又推出了算力为176TOPS的EyeQ Ultra系统集成芯片,采用5nm的制程工艺,功耗小于100W,这款芯片的主要目标是实现L4自动驾驶。

图:2022 CES展会上Mobileye发布的三款芯片

同时,还有两款全新的EyeQ系统集成芯片EyeQ 6L和EyeQ 6H。前者针对L1~L2级自动驾驶,后者则集中解决所有L2+ ADAS功能,还能够支持可视化泊车和驾驶员监测等在内的第三方应用。

值得注意的是,为了让车企在EyeQ 6H和EyeQ Ultra两款芯片中获得更高的灵活性,今年7月,Mobileye发布了软件开发工具包EyeQ Kit,为车企提供了更为开放的生态和丰富的开发工具。

图:EyeQ Kit软件开发工具包

具体来看,EyeQ Kit能够让车企在平台上自由地开发软件,并且支持第三方应用软件的嵌入,从而降低成本。此外,车企还能通过使用EyeQ Kit获得包括计算机视觉、道路信息管理(REM)自动驾驶汽车地图技术等驾驶策略在内的一整套Mobileye解决方案。

简单来理解,就是这款工具包既能够让车企获得基于Mobileye多年技术沉淀的完整服务,又能够根据用户需求进行定制开发,实现差异化。

基于这些改变,我们也不难看出,Mobileye正在逐渐放手,从一个单纯的“芯片+算法”供应商逐渐转型为高级别自动驾驶出行服务商。

但从目前的情况来看,除了极氪与Mobileye合作开发的新车将配备六颗EyeQ 5系统集成芯片以外,暂未传出其他车企和Tier 1配置EyeQ 6和EyeQ Ultra两款芯片的相关消息。

封闭不行,如今开放了客户还是不买账,到底是哪里出现了问题?

首先,Mobileye的开放程度有限,EyeQ Kit的作用被限定在了EyeQ 6H和EyeQ Ultra两款最新发布的芯片上,而EyeQ 6L主要面向L1-L2级辅助驾驶市场。

其次,目前自动驾驶解决方案的商业模式也发生了一定改变。主流的解决方案是车企基于产品性能和成本考虑,在选定芯片以后,再选择不同供应商所提供的传感器和算法,或自研算法。比如说理想的自动驾驶方案就是英伟达Orin+禾赛激光雷达+自研自动驾驶算法。Mobileye虽然进行了软硬件解耦,但问题在于,很多车企的算法开发能力不足,即使Mobileye提供了工具也不会用或者用不好。

此外,Mobileye的改变稍微显得有些“姗姗来迟”。目前,英伟达的Orin已经实现量产,不久前,其算力高达2000TOPS的Thor(雷神)芯片也已经问世。而Mobileye可以满足L4自动驾驶的EyeQ Ultra要到2023年底才开始供货。

醒悟为时已晚,Mobileye又该如何寻找新的破局点?对于Mobileye来说,前方的黑夜或许更为漫长了。

硬币的AB面

曾经的王者跌下神坛,“伤仲永”的剧情在Mobileye身上又重演了一遍,但与此同时,透过Mobileye的兴衰,我们也能够看到整个行业的格局正在被重塑。

从国际上来看,此前Mobileye、英伟达和高通“三足鼎立”的局面开始瓦解,其中,英伟达的势头尤为强劲。虽然在市场份额上英伟达暂时无法打败Mobileye,但从算力水平、客户接受度来看,英伟达自动驾驶芯片上的表现更亮眼。而高通除了稳坐智能座舱领域芯片的王座以外,近两年也在积极布局自动驾驶芯片。据悉,大众所有汽车品牌自2026年起均将使用高通自动驾驶SoC。

图:高通Snapdragon Ride

Mobileye招股书显示,中国是Mobileye仅次于美国的第二大营收区域,但近些年来,中国自动驾驶芯片行业的发展也丝毫不逊色。目前,华为推出的MDC智能驾驶计算平台已经发布了MDC210、MDC300、MDC610和MDC810四款不同算力的产品。北汽极狐HI版、长城汽车沙龙机甲龙、哪吒S都采用了MDC 810计算平台,算力高达400TOPS。

除此之外,以地平线、黑芝麻智能和芯驰科技为代表的国内芯势力,也大有“把前浪拍在沙滩上”的气势。以地平线新发布的征程5为例,征程5发布后,理想L8 Pro成为全球首个采用地平线征程5的车型,L7 Pro也将搭载地平线征程5,此外,征程5还获得了比亚迪、一汽红旗的订单。

老对手穷追不舍,新玩家持续发力,Mobileye举步维艰。

那么,英特尔为什么要在此时将Mobileye送上股市?

背靠着英特尔这棵大树,Mobileye的老本还能吃好几年。但事实是,今年英特尔二季度的营收为153.21亿美元,同比下降22%,30年来首次出现净亏损的情况,财报公布后,英特尔的股价就下跌了10%。而且为了削减成本,英特尔近期正在计划裁员数千人。

相反,在自动驾驶良好的发展势头下,Mobileye2022年第二季度的收入同比增长了41%,达到4.6亿美元,是英特尔增长速度最快的业务。

不过,Mobileye的状态也不容乐观。截至2021年12月25日的财年,Mobileye净亏损为7500万美元,上两个财年净亏损分别为3.28亿美元、1.96亿美元。

此时将Mobileye分拆上市,或许是出于两个原因:一是为了解英特尔的燃眉之急;二是要趁Mobileye尚未日薄西山,并在自动驾驶大规模应用前,再次用资本的力量加速发展。

“对英特尔来说,这是一个非常正确的时机。现在市场对EyeQ5、自动驾驶平台等业务的增长预期非常高。因此,英特尔可以从市场的高预期中获取最大利益。”摩根士丹利分析师Harlan Sur在研报中写道。

事实上,早在去年12月,英特尔就已经对外宣布了要将Mobileye分拆上市的计划。当时英特尔CEO基辛格就表示,募集所获得的大部分资金将用于建设更多的芯片工厂。而除了建厂以外,独立出去的Mobileye也能缓解英特尔的财务压力。在这次招股书中,Mobileye就表示,此次IPO收益将用于运营资金和一般性企业用途,并偿还英特尔的部分债务。

图:英特尔CEO基辛格

从英特尔的角度来看,其在与AMD的“过招”中节节败退,AMD正在占领越来越多的服务器和PC市场份额。而在与英伟达的较量中,后者也分走了不少GPU领域的蛋糕,导致英特尔的生存空间逐渐被挤压。

因此,对于英特尔而言,拿钱搞研发才是当务之急。

不过,虽然Mobileye现在同样自身难保,但毕竟瘦死的骆驼比马大,Mobileye本身还具备着众多优势和市场机会。

现阶段,自动驾驶芯片的重点已经从强调大算力转变为更强调性价比,而以“低成本、低功耗”的性价比方案起家的Mobileye仍然保持着优良的传统,在保证性能的前提下尽可能地降低功耗与成本。例如EYEQ 4的后续产品EyeQ 6L,其价格只有EYEQ 4的55%,虽然功耗信息暂未公开,但官方称这是一款超低功耗的芯片。

此外,Mobileye也在积极布局L4自动驾驶,年初宣布与极氪展开全面合作,计划于2024年推出全球首辆L4级自动驾驶汽车。

行业日新月异,上市能否为Mobileye带来“柳暗花明又一村”?