文|长桥海豚投研

大家好,我是长桥海豚君!

今天早晨(北京时间10月27日)Meta发布了2022年三季度财报。在Snap、Google连环爆雷后,市场也为Meta的业绩捏一把汗。最终成绩单出炉,和Google一样,Meta也崩在了利润上。但造成盘后下泄18%的原因,除了当季利润没有达标外,更主要的是市场对Meta明年的支出扩张计划表示强烈不满。

前有投行们对Meta偏保守的成本费用预期,后有前两天公司股东公开督促小扎赶紧裁员,市场原本应该对运营支出的优化有更乐观的预期。如果细究增量支出可能的投向,海豚君认为,除了小扎认准的元宇宙外,恐怕应对竞争也是未来一年花钱的重点,尤其是提高Reels的竞争力,其次可能就是继续努力优化技术来缓解苹果IDFA政策的影响。

但不管如何,这种利润将持续被侵蚀的预期,都不是市场乐意看到的。

回到这次财报,总结核心要点如下:

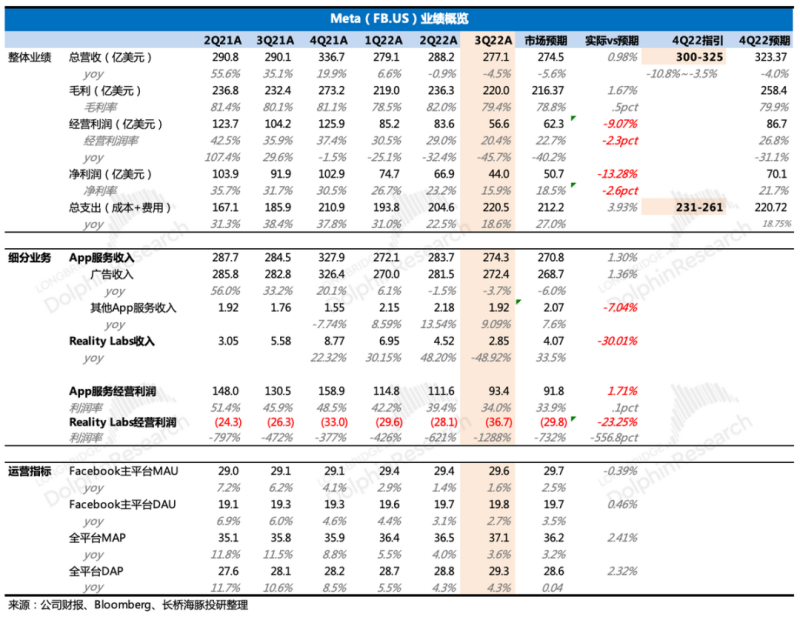

1、收入整体符合预期,VR太垮,下季度指引稍弱。三季度Meta总营收还算正常,位于指引区间中枢位,同比下滑4.5%,稍超一致预期,但与核心投行预期差不多。其中广告表现略有意外,在同行爆雷两家后,市场原本对Meta也比较担忧,但实际情况并没有多差。不过巨资投入的VR则有些过分萎靡了,三季度同比下滑-49%,远低于市场预期。刚发布的新机Quest Pro定价太贵,预计对四季度收入的增长贡献也不会有多大。

管理层对下季度的收入指引在300~325亿区间,略弱于市场一致预期323亿,但自从经历过了上季度的巨大预期差,这个指引也能勉强接受。

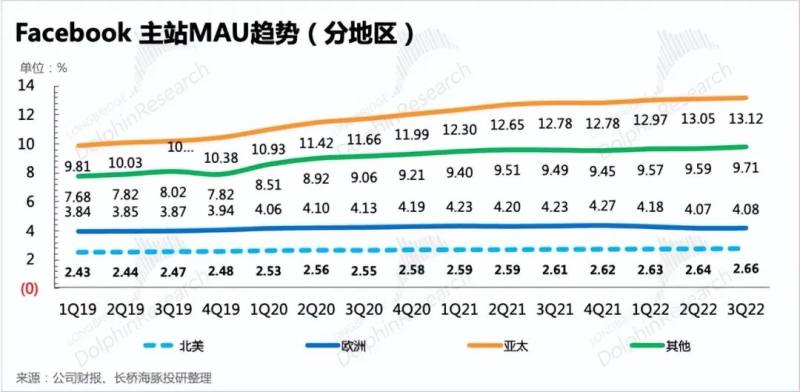

2、流量稳步扩张但广告主需求持续走弱。除了欧洲地区外,其他地区的活跃用户数还在稳步增加,整个生态下Meta的全球月活跃用户达到37亿。与此同时,Meta也在进一步释放广告库存,以通过向用户展示更多的广告数量来抵御广告单价的加速走低。

广告单价的走低,除了有宏观经济下行的影响外,也与平台本身的竞争力息息相关。再加上,Reels的变现能力还较弱,也拉低了整体水平。

3、裁员还未看到效果,费用高企削弱盈利,明年支出扩张超市场预期。虽然早早听说Meta冻结招聘和裁员的动作,但从三季度员工总人数还在增加,比上季度多了近4000人。这种情况下,费用也没有办法优化,难怪前两天股东督促扎克伯格赶紧裁员20%。在收入有压力下,还在高增长的经营费用,使得三季度的经营利润率环比走弱近9pct。

管理层提出2023年整体员工数将不再增加,但对于明年的运营支出预算960亿~1010亿仍然明显超出市场预期(~900亿),即原本的成本费用优化预期基本落空。公司表示,预计 VR业务2023年亏损会显著增加,但仍然要加速投资来尽快达到长期经营利润目标。对“吞金兽”云宇宙业务的持续投喂,也是令市场不满盘后大跌的主因。

4、公司当期回购花费65.5亿美元,回购额度还剩177.8亿。截至三季度末,公司账上类现金资产(现金及现金等价物、受限制现金、可交易证券)合计418亿,当期自由现金流仅1.73亿,去年同期及上季度分别是95亿、45亿。现金流大幅恶化的原因,除了利润减少外,用于购买物业及设备的资本开支也在大幅走高。

5、重点指标实际与预期对比

长桥海豚观点

今年以来,当宏观和竞争压力使得Meta的收入接连崩溃后,市场对于Meta的预期就只有收缩支出保住利润来熬过经济下行周期。二季度以来,Meta多次被传闻正在进行大规模裁员计划、部分地区的办公室关闭等动作,使得市场对Meta明年的成本费用优化保有了较高的预期。

但管理层的想法似乎并不如此,虽然保证员工规模不再扩张,但却仍然执着于持续加大对VR业务的投资。小扎的元宇宙梦,投资周期动辄5-10年,这样的“创业型投资”,在经济向上的时候,市场会认为是增加估值的想象力,给予锦上添花的嘉奖;在经济下行时期,则会认定为是损害股东利益并加倍给予惩罚。

前两天Meta的股东Altimeter Capital的CEO终于忍不住公开督促扎克伯格不要想太多,赶紧大幅裁员,不知道管理层后续是否会考虑重新调整原先的投资支出计划。但至少在明确表态收缩之前,市场都很难对Meta的态度发生转向。

而除此之外,海豚君还更担忧的是,让Meta选择逆风加大投资的,除了小扎对元宇宙的心心念念,是否还包含了在社交平台上应对竞争(比如短视频)所需要的投入预算?如果是这样,那么管理层对于竞争威胁的重视度持续提升,也值得投资者警惕行业竞争升温,毕竟这是Meta的基本盘,如果根基松动就只剩崩溃了。建议关注电话会上,管理层对于当前竞争现状以及短视频Reels的进展情况。

本次财报详细解读

一、流量超预期扩张,变现效率继续走弱

三季度Meta的平台用户环比全部回归增长,与去年同比,除了欧洲地区有暂停俄罗斯服务的原因,同比仍下滑,其他各地区均在继续微幅扩张,整体生态表现超出市场预期。

截至三季度末,Meta全生态月活用户达到37.1亿人,其中Facebook为29.57亿人,用户粘性(DAU/MAU)自去年四季度日活首次走低后,持续爬升恢复。

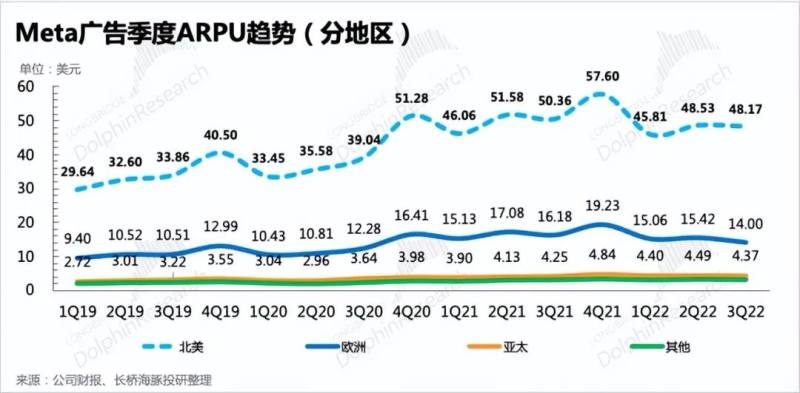

从单用户的广告收入(ARPU)来看,主要赚钱的欧美地区,在经济压力下用户的变现价值继续走低,尤其是宏观更差的欧洲地区。亚太地区上涨压力也陡增,并且绝对值太低,对总营收起不了太多支撑作用。这也直接影响了Meta的收入,同时获利能力也因为流量运营成本和人员支出相对固定短期难以快速优化,而持续走弱。

二、广告:指引低于预期,Reels商业化难解短期压力

三季度Meta的广告收入272亿美元,同比下滑3.7%。剔除外汇变动影响后,增速在2%左右。除了汇率之外,宏观经济、竞争、苹果IDFA以及去年同期的高基数都是拖累增长的主要因素。不过本季收入位于公司指引之内,略高于市场的一致预期。

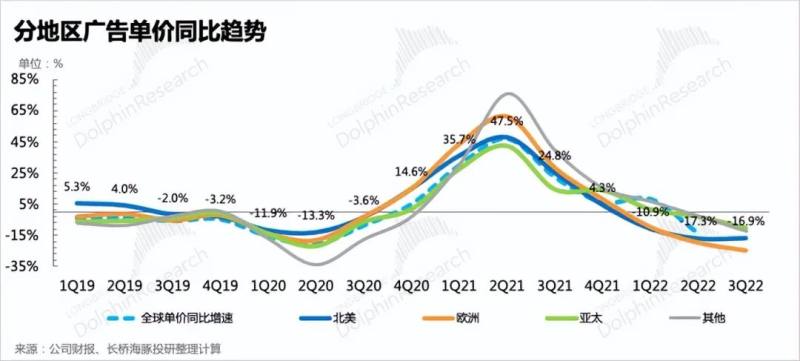

分地区来看,欧洲地区有战事的影响宏观面更差,广告收入在加速下滑中。核心的北美地区,继上季度首次下滑后,本季度下滑幅度有所缓和,但横向对比仍然弱于头部同行。这部分收入没有汇率影响,因此更多的是Meta自身产品竞争力的原因,以及对应的客户营销收缩有关(Meta拥有大量的SMB中小商户广告主,而SMB对经济下行的敏感性更强,在削减支出上也更迅速)。

Meta在北美地区流量还在继续扩张,但从持续走低的报价来看,还是能感知到广告主需求的紧缩以及Meta自身受到的竞争威胁。海豚君计算的Meta各地区广告单价变动率上,本季度各地区均在加速走低,尤其是新兴市场地区,也表现出了广告主需求快速疲软的趋势。

另外一个关键影响是,Reels本身商业化程度不高,拉低了平均报价水平带来的影响,继上季度管理层公布Reels时长占Ins时长20%后的用户交互情况,可关注稍后的电话会纪要。

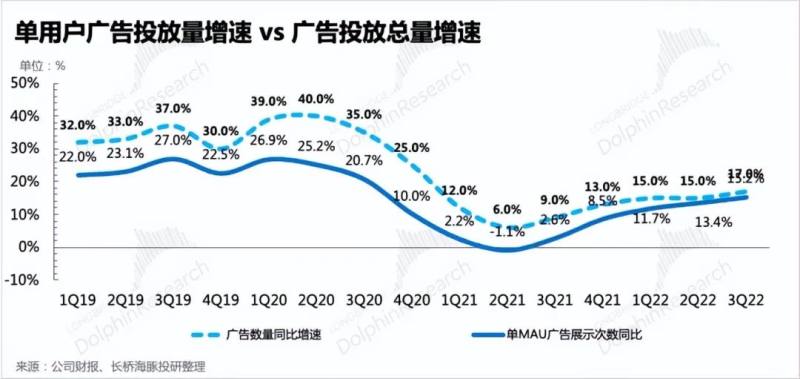

但无论是宏观还是竞争的压力更大,Meta要抵抗住收入的下滑,就需要释放更多的广告库存来环节压力。三季度广告展示量同比增长17%,根据海豚君测算,单个用户被展示的广告次数同比增长15%。

对于下半年的预期,由于Meta接近98%的收入都来自广告,因此广告收入的展望可以对照公司对总营收的变动指引。

四季度总营收指引在300~325亿区间,对应变动为下滑3.5%到下滑10.8%,虽然指引中枢低于市场预期。

这次指引并不好,四季度开始,苹果IDFA隐私政策的高基数效应会逐渐变弱。但指引隐含的增速区间,与存在高基数效应的三季度基本一致,因此只能说四季度的实际增长情况比三季度更差。不过有了上季度指引大幅低于预期的爆雷经历,这次也能勉强接受。

与此同时,这样保守的指引数据,也变相预示着Reels的商业化在三季度规模还不大,很难帮助总营收抵消部分阻力。

三、VR/AR:经济下行,尝鲜消费退潮,提价更添压力

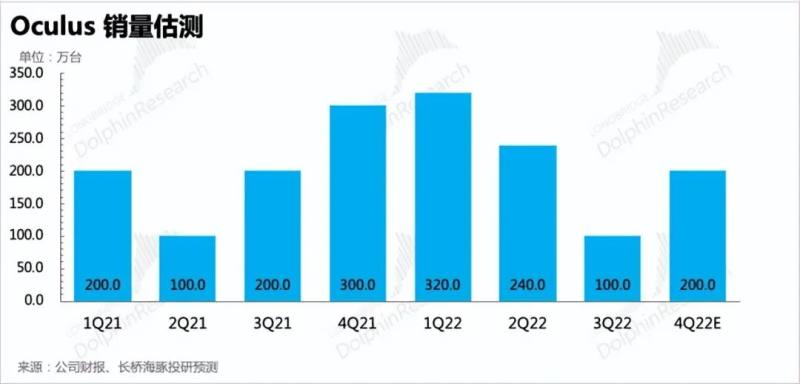

三季度VR/AR业务实现收入腰斩至2.85亿,海豚君根据测算预计当季Quest2销量仅100万台左右。上季财报点评中,海豚君就表示过担忧,在消费需求下行、缺乏新的里程碑式VR内容的阶段,硬件提价肯定会影响前端的销量。

由于Oculus目前仍然是VR头显市场的绝对龙头,因此它的低迷代表者整体市场的低迷。根据IDC最新预测数据(2022.10.5),预计2022年全年全球VR头显销量1080万台,相比上次8月的预测1200万有所调低,且已低于去年销量。

10月Oculus虽然如期发布了新品,但未想到推出的Quest pro定价1499美元,在当下的环境实在是有些贵了。预计销量一般,更多的是以科技尝鲜的消费者和企业用户为主。

近期扎克伯格与微软CEO纳德拉的一次公开讨论中提及,明后年会出一款300、400美元的Quest 3。这次业绩简报中,也提到2023年的成本增长包括晚些时候推出的新款Quest的硬件成本。

海豚君认为,在新兴硬件普及阶段,更适配大众消费水平的价格才能在内容丰富度不够的情况下,快速拉动渗透。而更多的用户渗透,反过来也会刺激内容方的开发动力。

四、真正大雷:利润继续超预期走弱,明年支出指引未见收敛

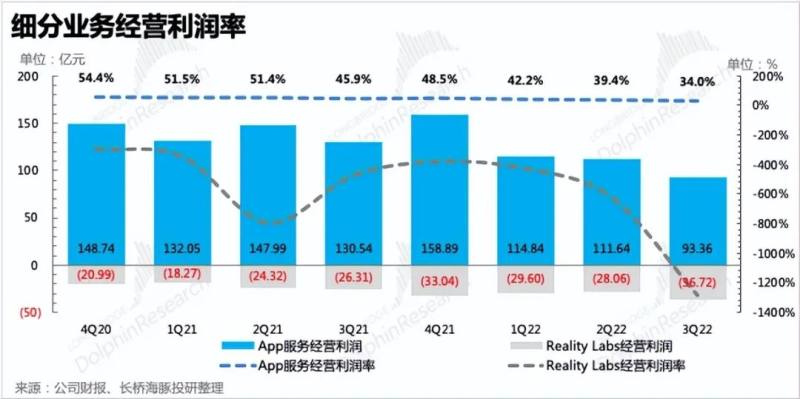

三季度公司的经营利润只有56.6亿,同比大幅下滑46%,盈利质量也显著走低,利润率由二季度的29%下降至20%,低于市场预期(~22%)。

管理层对于2023年的支出展望,是主要令市场诟病的地方。虽然公司提及,2023年底员工规模将保持当前状态,会内部调整将资源集中到增长项目。但市场更希望看到的是员工规模的缩减,带来整体运营支出的优化。

近两年来,Meta一直在疯狂招人,并且主要是高薪聘用到Reality Labs工作的人员。但VR业务的投入期还很长,经济衰退下则更加拉长了变现爆发的时点。VR业务短中期来看回报率太低,回报周期变长,但Meta管理层却还要持续扩大投入,这是令投资者最不满的地方。

公司预计2023年运营总支出在960亿~1010亿区间,而多数投行原本的预期是900亿。除了办公室整合等一次性的短期支出外,运营支出的主要增量来源是三项费用,员工薪酬还是大头。成本项的支出增长则主要来源于Reels流量增加对服务器、数据中心等基础设施的投资需求,以及Oculus新品成本都是带动总成本增长的原因。在收入承压的情况下,上述成本的增长会带来毛利率持续弱化的风险。