上周,中教控股发布截至2022年8月31日的年报。

作为港股民办高校市值最高、拥有学校最多的企业,中教控股长期被人戏称为“三本之王”。

但近几年来,民办高校的并购潮逐渐平息。不再疯狂外延并购的中教控股,过得如何?

增速减缓,稳健发展

纵观整份财报,中教控股展现了民办高校的发展特色——稳健、抗风险能力强。

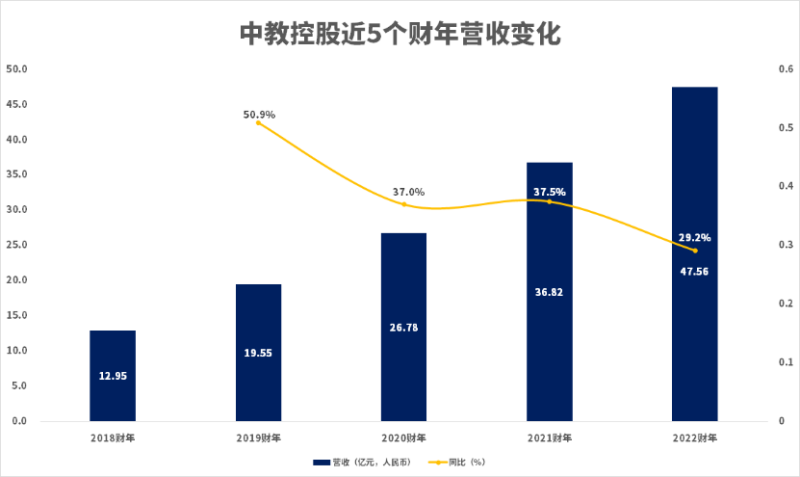

截至2022年8月31日年度,中教控股实现营收47.56亿元,同比增长29.2%。在经济下行压力加大的情况下,依然保持两位数增长,客观说明民办高校具备较强的抗风险能力。但不可否认的是,中教控股的增速略有放缓。疫情后的2020、2021年,中教控股的增速均超过37%。按照上市初披露的数据,中教控股2017年营收9.49亿元,5年间年复合增长率达到38.04%,2022财年的增速已明显低于平均水平。

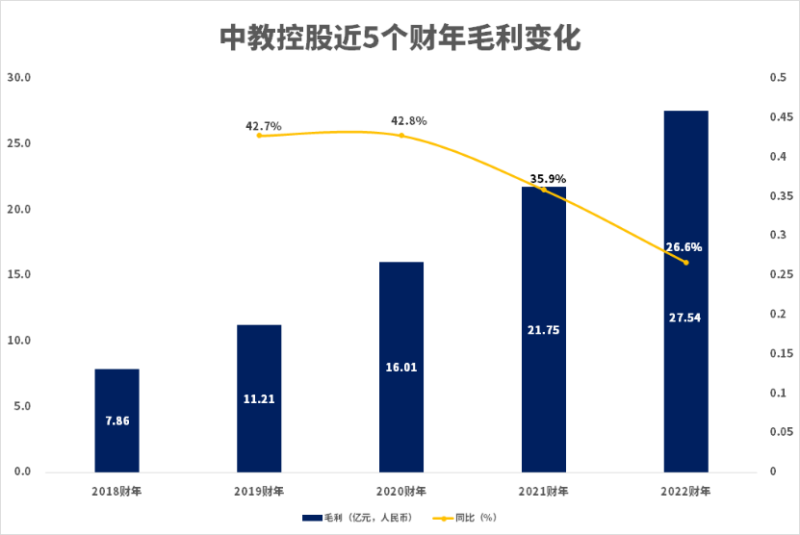

除了营收的变化,毛利的增速也在变缓。本财年,中教控股实现毛利27.54亿元,同比增长26.6%。同样是调整财报统计周期以来的最低增速。

虽然增速受到了影响,但放在当前的环境下,中教控股的表现依然良好。一方面是保持较快速度的增长,另一方面是稳定的盈利能力。报告期内,中教控股实现净利润19.36亿元、同比增长31.5%,保证了正向的盈利。

而梳理过去的财报,中教控股之所以规模增速有所放缓,可能很大程度上是由于学校数量的增长放缓。2017年上市初,中教控股仅有两所大学和一所职业学校。到2022年,其学校网络增加到14所。但实际上,2020财年其就已经拥有13所,2021财年再增加一所至14所——过去一个财年,中教控股并没有新增学校。

这实际上也是不少民办高校的普遍特色。过往几年间,民办大学掀起了并购热潮,中教控股是典型代表。中教控股之外,新高教、希望教育等,均进行了不同程度的并购,但中教控股是其中动作最快、最激进的代表。

并购带来的成效显而易见。从目前披露的营收数据看,中教控股的营收规模是希望教育的近1.6倍;可在2018年希望教育上市之初,中教控股年营收仅为9.3亿元,还低于希望教育的10.3亿元。

那么,为何中教控股停下了大规模并购的步伐?

调整策略,消化风险

从上一财年的财报看,大规模并购也带来了一定的负面影响。

最直观的是整体经营层面的风险。截至2021年8月31日,中教控股的现金储备为50.48亿元。然而,其银行借款就高达60.91亿元,同比增长127%;可换股债券高达22.44亿元。此外,中教控股的流动比率(流动资产对流动负债的比率)也在降低。2021年,中教控股的流动比率为0.94倍,流动负债要高于流动资产;而在2020年这个数值为1.49倍。也就是说,中教控股的短期偿债能力在减弱。

本年度,中教控股似乎花了大力气来调整内部经营。

根据财报,中教控股在未来展望中表示,集团将继续为更多学生创造和提供优质的职业教育机会,为国家经济社会发展做出积极贡献,切实履行集团使命与社会责任。

而在2019财年,其年报的表述为:将抓住行业发展带来的历史性机遇,保持强劲内生增长的同时积极寻求优质的外延扩张机会。

可见,至少最近这一财年,中教控股不再强调外延并购。从结果来说,中教控股的做法取得了一定成果。

根据财报,截至2022年8月31日,中教控股持有的现金储备为55.21亿元,比2021财年末进一步增加近5亿元。有息资产负债率为26.5%,比截至2021年8月31日的31.2%下降4.7个百分点。流动比率为0.81倍,虽然比上一财年末有所下滑,但如果将可换股债券计算在内,这项数据有所提升。中教控股也表示,公司已采纳审慎的库务政策并维持稳健的流动资金结构。管理流动资金风险出现时,集团会监察及维持适当的财务资源水平,以满足其资金需求。

这或许意味着,中教控股当前更注重安全稳健,快速并购的步伐可能会持续放缓。

短期阵痛难免

这对于中教控股来说,短期内的阵痛恐怕在所难免。

作为主要的营收来源,中教控股的高等职业教育业务学生人数由上一财年的177455人增加到本财年的246049人,同比增加了68594人。而中教控股对此的解释称,上述增长主要是由于现有学校及新校区的学生人数内生增长,以及来自新加入的成都锦城学院。

从官网查询发现,其现有全日制普通本专科学生2.6万余人。由于财报中并未透露成都锦城学院的营收规模,只能根据中教控股每名学员创造的营收数据来粗略测算。成都锦城学院在2022财年大约创造了5.02亿元的营收。而一旦排除这次外延并购所带来的收入,中教控股营收的同比增速就降至15.5%。

也就是说,如果接下来中教控股继续放缓步伐,其短期内势必会承受不小的压力。

而在资本市场,中教控股也在经历了前期的快速增长后,出现股价的大幅下滑。从2021年下半年至今,其20港元的股价已下滑到如今的不到8港元,缩水了6成。这些可能都会是中教控股的阵痛反应。

但从长期来看,利好民办高校和职业教育的大趋势没有变化。今年以来,相关的利好政策继续密集出台。

今年4月20日,《中华人民共和国职业教育法》审议通过,明确提出“职业教育是与普通教育具有同等重要地位的教育类型,是国民教育体系和人力资源开发的重要组成部份。”

9月7日,国务院决定对高校、职业院校和实训基地等设备购置与更新提供优惠贷款,由中央财政贴息2.5个百分点,期限2年。

10月7日,中共中央办公厅、国务院办公厅印发《关于加强新时代高技能人才队伍建设的意见》,指出技能人才是支撑中国制造、中国创造的重要力量。

11月2日,教育部等5部门共同印发了《职业学校办学条件达标工程实施方案》的通知。其中明确提出:鼓励各地探索社会力量多元投入机制,建立健全职业学校股份制、混合所有制办学的相关制度,在不新增地方政府隐性债务的前提下,支持职业学校利用经营收入与金融机构开展信贷业务合作,吸引更多社会资金流向职业教育,用于改善办学条件。

从长期看,中教控股所在的赛道有着相对积极的前景,短期的阵痛并非不可逾越。经历了过去5年间的疯狂并购,中教控股也需要时间慢下来。该过程中难免会业绩承压,甚至被其他机构赶超。但整个民办高校和职业教育赛道的前景明朗,中教控股的长期发展也会受益其中。