文|真探AlphaSeeker 皇甫钰文

今年是造车新势力的“过弯之年”,蔚小理在二季度末和三季度末均有新款车型交付。理想继8月底开始交付全尺寸SUV理想L9后,又于9月底发布了理想L8。蔚来同样在9月底开始交付电动轿跑蔚来ET5。小鹏则在混乱之中,于10月开启了G9的交付。

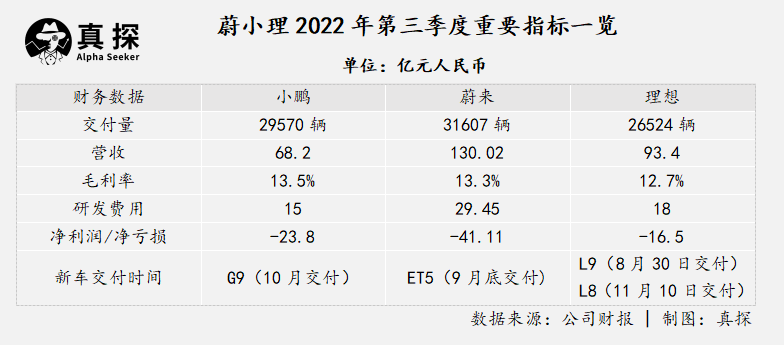

新车交付前往往伴随着不令人愉快的“过渡期”。因此,新造车在三季度的业绩备受关注。11月以来,蔚小理陆续发布了2022年三季度财报,核心数据见下表:

01 过弯不顺,理想小鹏Q3受挫

无论是营收规模,还是交付成绩,蔚来均处于三家中的领先地位。根据财报,蔚来三季度营收为130.02亿元(若无说明,单位均为人民币),同比增长32.6%,是连续增长的第十个季度。三季度交付量为31607辆,同比增长了29.3%,交付量创季度新高。

小鹏的交付量环比下滑最多,营收也是三家中最低。根据财报,小鹏三季度营收为68.2亿元,同比增长19.3%,环比下滑8.2%。三季度交付量为29570辆,同比增长15%,环比下降14%。

受新车L8季度末发布影响,理想交付量比上季度有所下降。根据财报,理想本季度交付量为26524辆,同比增长5.6%,环比下降7.5%。理想本季度营收为93.4亿元,同比增长20.2%,环比增长7%。

小鹏、理想都明显受到了新车预期的影响,多车型并行的蔚来表现则相对平稳。

理想在L9发布前,仅靠理想ONE一个爆款车型打天下。本季度,理想的车辆毛利率暴跌至12%,而以往该项指标常常在20%以上。暴跌源于理想ONE销量的大幅下滑,由于未能充分预见消费者的观望态度,本季度与理想ONE有关的存货减值和合同损失高达八亿,直接拉低了车辆毛利率。

G9发布前,小鹏拥有P7、P5、G3i三款车型。三季度,P7和P5分别占小鹏总交付量的56.7%和29.4%。虽然小鹏的车辆毛利率从二季度的9.1%增长到三季度的11.6%,缩小了与蔚来和理想之间的差距。但该指标的增长要考虑到三季度的交付量环比下降较多的因素。由于G9从10月才开始交付,车辆毛利率的结构性改善应从四季度财报才开始体现。

02 亏损仍是三家共性

如果用一个词形容蔚小理三季度的财报的最大特点,那就是亏损。

第三季度,三家的净亏损都大幅扩大。理想净亏损16.5亿元,同比缩小23.3%,环比扩大156.7%。蔚来净亏损41.1亿元,同比扩大392.1%,环比扩大49.1%。小鹏净亏损23.8亿元,同比扩大49%,环比收窄11.9%。

销售成本居高不下侵蚀了车企的利润。本季度,理想的销售成本为81.6亿元,同比增长36.8%,占汽车销售收入的90.2%;小鹏的销售成本为59亿,同比增长20.4%,占汽车销售收入的94.6%;蔚来的销售成本为112.67亿元,同比增长44.2%,占汽车销售收入的94.4%。

各家销售成本的大幅提升的原因不尽相同。蔚来的销售成本提升是由交付量增加及单车电池成本增长所致。一方面,蔚来创新高的交付量带来了更高的平均交付成本;另一方面,上游锂矿争抢不休,碳酸锂价格屡创新高,动力电池也愈发昂贵。小鹏同样在财报中表示,销售成本同比上升是由于汽车交付量同比上升及物料成本上升。

理想销售成本的增加则与新车有关。理想在财报中解释称,第三季度销售成本的上升由两个因素导致:一是L9在8月底开始交付导致了九月份平均销售成本的上升,二是L9的市场需求超出预期和L8的加快推出,导致理想ONE订单产生了存货准备和购买承诺损失。

03 研发投入不能停

何小鹏曾在和晚点LatePost的对谈中表示,行业最后会剩下7家公司,“现在只有特斯拉是很确定在七家之中,其他公司都还在路上。”

李斌和何小鹏有相似的观点。他在今年11月的内部讲话中表示,汽车行业是马拉松,最关键的是一直在跑。“我们才跑了2、3千米,什么都不是。特斯拉可能跑了一两万米,那又怎样?这是没有尽头的竞争,一直在跑才是最关键的,我们要跑好自己的节奏,不要太在乎一个月、一个季度的得失。”

根据各家三季度财报,蔚来、小鹏、理想在三季度末的现金储备分别为514亿元、401.2亿元和558.3亿元。想要一直跑下去,活到终局之战,现阶段现金储备充足的新造车选择加大研发投入。

李斌提出,2024、2025年是智能电动车的决赛阶段,机会成本才是最大的成本。想要在大众市场做到20%以上的毛利,就必须自己做电池、做芯片。目前电池占整车成本近40%,蔚来自己造电池,就能多出 8% 的毛利,再加上自研芯片就能多出 10% 的毛利。

本季度财报显示,蔚来的研发费用达29.45亿元,同比增长146.8%。公司在财报中解释称,研发费用的上涨主要来源于研发人员成本增加和对新产品、新技术的设计开发投入。

财报电话会上,蔚来还表示,正在研发自动驾驶芯片,目前已建立了一个500人规模的芯片团队,接下来的一段时间之内每个季度研发费用会保持在30亿人民币左右。此外,蔚来在电池上也加速自研、自产。十月底,蔚来正式成立了自家的电池制造公司,斥资20亿谋划电池电芯的自制能力。

本季度,小鹏和理想的研发费用分别为15亿元和18亿元,虽然少于蔚来的研发投入,但也分别同比增长了18.5%和103.1%,环比增长了18.5%和17.8%。

小鹏走到终局的方式是“够长板,补短板”。本季度,小鹏围绕投入多年的自动驾驶,继续开展算法和芯片的研发。在电话会上,公司表示,明年三季度计划推出全场景XNGP,至少支持数十个城市落地。同时正在开发对标特斯拉FSD的大算力自动驾驶芯片,有望于明年流片。

理想的研发投入相比去年同期增长了一倍多,已经反超了小鹏。但与蔚来、小鹏的自研思路不同,理想明确表示不会涉足电池,对于自动驾驶、智能座舱芯片则正在调研中,目前正在投入的是在汽车成本中占比较高的功率半导体。

今年8月,理想汽车功率半导体研发与生产基地在江苏苏州高新区正式启动建设,预计2024年投产。相比自动驾驶芯片和电池电芯,功率半导体的研发难度更低,但由于功率半导体在纯电动汽车的所有半导体中占比达到55%,自研半导体可以更快地降低生产成本、提升毛利。

李想依然务实。在“蔚小理”中,理想一直有着最低的费用率,无论销售费用还是研发投入,都始终保持克制。即便如此,基于长期竞争力的考虑,理想未来将围绕电驱动和人工智能两个底层技术方向,打造增程电动、高压纯电、智能空间,以及智能驾驶四大技术平台。

04 何时重回高光?

相比三季度交付成绩的起伏,蔚小理对四季度的业绩展望都显示出较强的信心。

蔚来在财报中预计,四季度车辆交付量在4.3万辆至4.8万辆之间,同比增长71.8%到91.7%。收入总额在173.68亿元至192.25亿元之间,同比增长75.4%至94.2%。

根据蔚来更新的近期交付量情况,10月交付了10059辆汽车,11月交付了14178辆汽车。按照交付指引来计算,12月交付量将达到1.9万辆到2.4万辆。

今年九月底开始交付的新车ET5很可能是蔚来四季度交付量增长的动力之一。九月,蔚来交付221辆ET5,仅占总交付量的2%;而到了十月,蔚来就已经交付1030辆ET5,占十月总交付量的10.2%,占轿车交付量的25.2%,十一月更是交付2968辆ET5。ET5交付规模和占比的提升将对蔚来销售额和毛利率的提高有重要作用。

理想与蔚来交付指引相近。财报预计,理想四季度车辆交付量在4.5万辆至4.8万辆之间,同比增长27.8%到36.3%。收入总额在165.1亿元至176.1亿元之间,同比增长55.4%至65.8%。

根据理想更新的近期交付量情况,10月交付了10052辆汽车,11月交付了15034辆汽车。按照交付指引来计算,12月交付量将达到2万辆到2.3万辆。

理想也有自己的“ET5”,还不止一款。新车L9、L8和L7承担起了理想交付量增长的重任。李想在财报中评论道:“理想L9在第一个完整生产月交付即超过一万辆......其强劲的表现体现了家庭用户的广泛认可和我们团队的强大执行力。同时,我们发布了理想ONE的换代车型:理想L8,并推出了家庭五座旗舰SUV:理想L7。”

小鹏在财报中展现的交付指引看上去并不乐观,预计四季度交付量将在2万到2.1万之间,同比减少49.7%至52.1%;收入总额在48亿元至51亿元之间,同比减少40.4%至43.9%。

四季度的头两个月的实际交付量确实也证明了小鹏仍未走出交付低谷,10月交付5101辆,11月交付5811辆。但这也意味着,根据交付指引的数据来计算,小鹏可能在12月将交出交付量过万的成绩单。若小鹏G9销售顺利,小鹏仍有机会实现提升毛利和品牌价值的任务。

近期,小鹏和理想各自宣布了组织架构调整。小鹏成立五大委员会,何小鹏本人承诺将大幅减少生态企业的直接参与度,更加聚焦于小鹏汽车。联合创始人,总裁夏珩也将辞去董事会的执行董事职务,工作精力更加聚焦于产品。

理想紧随小鹏,在三季度财报公告当天宣布联合创始人沈亚楠将于2023年1月1日辞职,不再担任公司总裁。总工程师马东辉将接替沈亚楠,担任理想汽车总裁并进入董事会,整体负责研发与供应群组。同时,理想在原有的两个横向实体部门(战略部和产品部)的基础上新增五个横向实体部门,分别是商业部、供应部、流程部、组织部和财经部。

两家车企先后做出重大人事调整和组织架构变革不是偶然,新造车面临的压力可见一斑。正如李斌所说,新造车的战争是一场看不到尽头的马拉松。交付量排行总是轮换,但短期的成就不能兑换终局的门票,面向更长远的未来,各个车企都还有硬仗要打。