在两次冲击深交所失败后,2023年龙旗科技转战上交所申请主板上市。此次IPO龙旗科技的募资金额由4.27亿元扩大到了18亿元。

其中“惠州智能硬件制造项目”和“南昌智能硬件制造中心改扩建项目”分别拟将投入8亿元和4亿元,另外2亿元投入上海研发中心升级建设以及4亿元用于补充营运资金。

从招股书来看,“惠州智能硬件制造项目”达产后每年可新增产能3080万台智能产品。“南昌智能硬件制造中心改扩建项目”达产后则每年可新增产能3560万台智能产品,合计新增产能已高过2021年5317万台的自产产能。

盈利依赖非经常性损益

龙旗科技主要从事智能产品的研发设计、生产制造和综合服务,属于智能产品ODM行业,目前公司形成了涵盖智能手机、平板电脑和AIoT产品的智能产品布局。

公司的客户也主要为小米、三星电子、联想、荣耀以及中国联通、中国移动等头部品牌商,曾设计并制造交付了Redmi 9A/9C、Redmi Note 10等累计出货量超千万台的“爆款”产品。

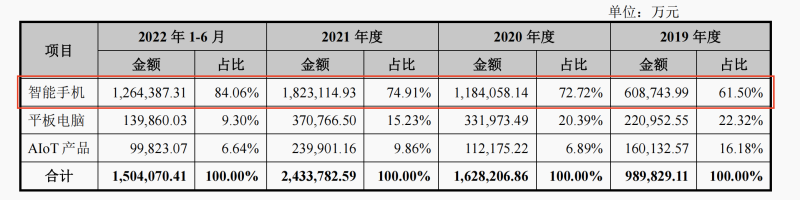

并且到现在,龙旗科技的业务越来越高依赖智能手机的销售,平板电脑和AIoT产品的增长相对缓慢,占比逐渐收窄。2019年至2021年以及2022年1-6月的报告期内,公司智能手机产品销售收入占比分别约为61.5%、72.72%、74.91%和84.06%。

整个报告期来看,龙旗科技分别实现营业收入约为99.74亿元、164.21亿元、245.96亿元和152.83亿元,但由于“代工厂”的属性,公司同期实现归母仅利润分别仅为9761.67万元、2.98亿元、5.47亿元和2.47亿元。

值得一提的是,在2017年的反馈意见,深交所就曾质疑过龙旗科技持有的金融资产、理财产品金额较大,且投资收益金额较大,还因此要求公司就投资收益对经营业绩的影响补充作风险提示。

到目前为止,投资收益项在龙旗科技净利润中依然存在较大比重。据招股书显示,公司通过认购基金或直接对外投资的形式向半导体、电子制造服务等产业链上下游纵向延伸,并且购买了一定数量的理财产品。

报告期各期,龙旗科技产生的投资收益分别为7146.76万元、7653.89万元、7984.99万元和2023.41万元,占各期归母净利润比重分别为73.21%、25.71%、14.6%和8.18%。同时,公司确认的政府补助金额也逐期增高。

综合计算,报告期各期,龙旗科技非经常性损益总额分别达到约9034.04万元、2.5亿元、2.19亿元和5653万元,占当期归母净利润比重分别约为92.55%、83.89%、40.04%和22.89%。

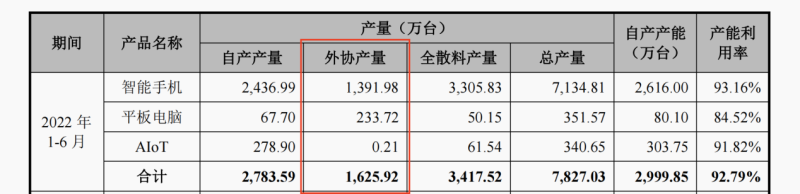

而龙旗科技另一个此前就被深交所关注过的问题则是外协产量较高,彼时公司自有产能尚不能完全满足订单的需求,深交所也要求其说明生产环节大比例外包是否存在产品质量不稳定、依赖外协厂商的风险。

到目前的报告期各期,龙旗科技的自产产能分别为3302.4万台、4292.64万台、5317.44万台和2999.85万台,同期公司全部产品的外协产量分别约为992.52万台、1996.91万台、3151.92万台和1625.92万台,波动较大数量占比也依然较高。

对小米依赖度越来越高

和其他“小米系”的企业一样,龙旗科技也由小米旗下基金进行投资入股,同时公司业务高对依赖小米及其关联方。本次IPO发行前,小米旗下天津金米以9.13%的持股比例,为龙旗科技第三大股东。

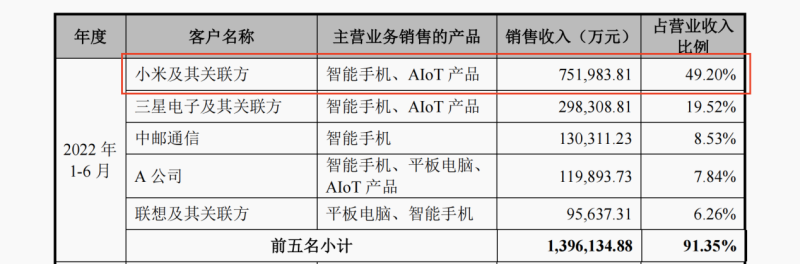

此外,由于下游电子产品品牌的高集中度,报告期各期,龙旗科技向前五大客户销售占比分别达到88.2%、93.65%、89.4%和91.35%。2019年公司第一大客户联想及其关联方占比约为40.7%,2020年后龙旗科技抱紧小米大腿,共同打造出“爆款”Redmi 9A/9C后,小米及其关联方开始成为公司最主要的客户。

事实上,在此前创业板IPO时,深交所就关注过龙旗科技对小米的依赖,要求说明相关交易定价的公允性,以及公司关联方或其他利益相关方是否存在由公司代为承担成本、支付费用的情形等。

但目前龙旗科技的业务对小米的依赖程度却是不降反升,报告期内,龙旗科技向小米的关联销售合计占营业收入的比例分别达到12.52%、41.96%、57.66%和49.2%。

而作为代工厂,龙旗科技的毛利率并不高,报告期内,公司综合毛利率分别为7.41%、8.24%、7.55%和7.06%,这远低于同行业可比公司的平均水平。在面对大客户小米时,公司各期毛利率进一步下降至7.38%、8.24%、7.1%和6.18%。

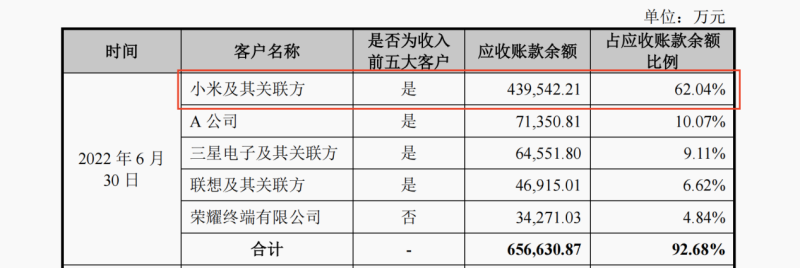

随着收入规模的扩大,龙旗科技应收账款余额也快速增长。报告期各期末,公司应收账款账面价值分别约为25.57亿元、66.67亿元、67.44亿元和70.75亿元,占各期末流动资产比例分别为38.7%、59.64%、53.52%和51.62%。

其中,小米及其关联方的占比最高,2022年6月末时,龙旗科技62.04%的应收账款都来自小米及其关联方。

因此,最终龙旗科技在报告期各期的应收账款周转率分别为3.68次、3.56次、3.66次和2.21次,招股书中列出同行业可比的华勤技术、闻泰科技、工业富联、歌尔股份、立讯精密应收账款周转率则分别为5.13次、6.71次、5.06次、7.16次和6.77次,龙旗科技大约只有其一半。

突击分红5.55亿元,负债率行业最高2成募资补流

截至招股书签署日,龙旗科技的控股股东为昆山龙旗,实际控制人为杜军红。

杜军红为昆山龙旗执行事务合伙人上海芯禾的实际控制人并直接持有昆山龙旗52.95%的财产份额,同时为昆山龙飞的执行事务合伙人并持有昆山龙飞99%的财产份额,因此杜军红通过控制昆山龙旗和昆山龙飞控制龙旗科技34.97%的股份。

此外,葛振纲直接持有龙旗科技5.29%的股份,也为昆山旗云的执行事务合伙人并持有昆山旗云45.08%的财产份额,葛振纲及昆山旗云为杜军红的一致行动人。最终杜军红通过控制昆山龙旗和昆山龙飞及《一致行动协议》合计控制龙旗科技44.2%的股份。

在IPO前夕,龙旗科技也是进行了突击的现金分红,2021年4月召开股东大会向全体股东每10股派发现金红利2.68元(含税),拟分配现金股利1亿元。2022年则分别在4月和11月两次进行分红,总金额分别约为1.62亿元和2.93亿元。

整个报告期内现金分红总额达到5.55亿元,股东们落袋为安后,此次IPO龙旗科技又募资4亿元投入补充营运资金,占总募资金额的比重约为22.22%。

值得注意的是,报告期各期末,龙旗科技的资产负债率分别为87.17%、88.45%、80.2%和81.2%,持续处于高位,列举的同行业可比公司负债率大约只有50%左右。(蓝鲸上市公司 徐晓春 xuxiaochun@lanjinger.com)