2022年,职业教育依然处在风口之上。

5月1日,新修订的职业教育法正式施行,首次明确职业教育与普通教育具有同等重要的地位。12月21日,中办、国办发布《关于深化现代职业教育体系建设改革的意见》,持续优化职业教育类型定位。继2021年10月《关于推动职业教育高质量发展的意见》之后,这是中央再次发文鼓励职业教育。

密集的政策利好下,职业教育在资本市场表现却有些“平凡”,机构依旧面临挑战。

政策红利频出,行业或迎黄金时代

2022年全年,职业教育行业是政策偏爱的“宠儿”。

5月1日,新修订的《职业教育法》正式施行,从立法层面上,首次明确职业教育与普通教育具有同等重要的地位。

12月21日,中办、国办印发《关于深化现代职业教育体系建设改革的意见》,这是继2021年10月《关于推动职业教育高质量发展的意见》之后,中央再次发文鼓励职业教育发展。《意见》持续优化职业教育的类型定位,教育部职业教育与成人教育司司长陈子季在发布会上称,职业教育不是“终结教育”,也不是“低层次教育”,更不是“淘汰教育”,而是特色鲜明的一种教育类型。从“谋业”转向“人本”,我国职业教育进入了新的阶段。

对于密集发布的支持政策,招商银行研究院认为,最近几年,国家各部门陆续出台《关于推动现代职业教育高质量发展的意见》、《职业教育法》等支持职业教育发展与改革的相关政策法规,完善职业教育制度顶层设计、鼓励产教融合与校企合作等,为技术技能人才培养与储备提供强大支撑。我国职业教育发展迎来最强风口,开启黄金时代。

《腾讯2022新职业教育洞察白皮书》指出,国家陆续颁布职业教育相关的方向性政策,强调职业教育是国民教育体系和人力资源开发的重要组成部分,肩负着促进就业创业的重要职责。在现代化发展进程中,职业教育前途广阔、大有可为。

国联证券也认为,一系列政策法规的出台,旨在重塑职业教育类型体系。职业教育迎来鼓励政策密集发布期,乘政策东风,职业教育有望迎来“黄金时代”。

行业冰火两重天,细分赛道潜力较大

然而,和密集出台的政策不同,职业教育机构在资本市场上的表现,却显得有些“平静”。

蓝鲸教育根据公开信息统计发现,30家职业教育上市企业中,2022年股价上涨的只有9家,21家上市企业的股价出现了不同幅度的下跌,部分企业甚至走到了退市边缘。例如,文化长城逐渐失去翡翠教育的控制权,正面临巨大的退市危机,近日深交所还下发关注函,质疑其是否购买审计意见;安博教育的股价也已经长期低于1美元,触及纽交所的退市红线。近日,公司以1200万美元代价将中国区所有资产悉数转卖。

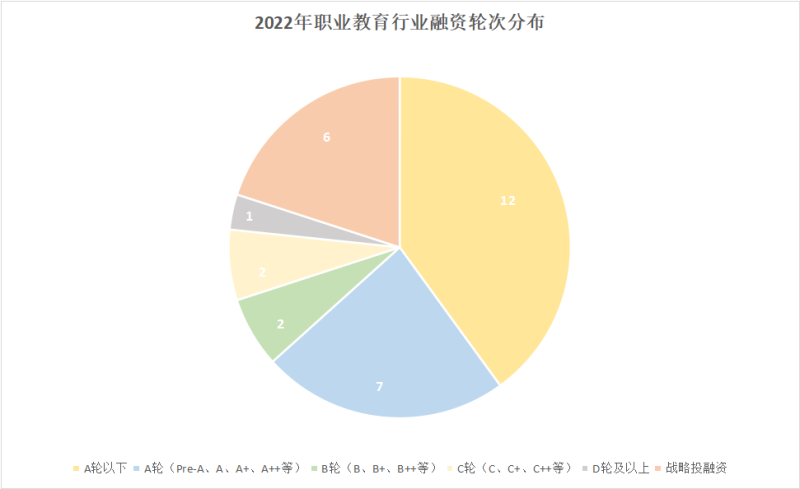

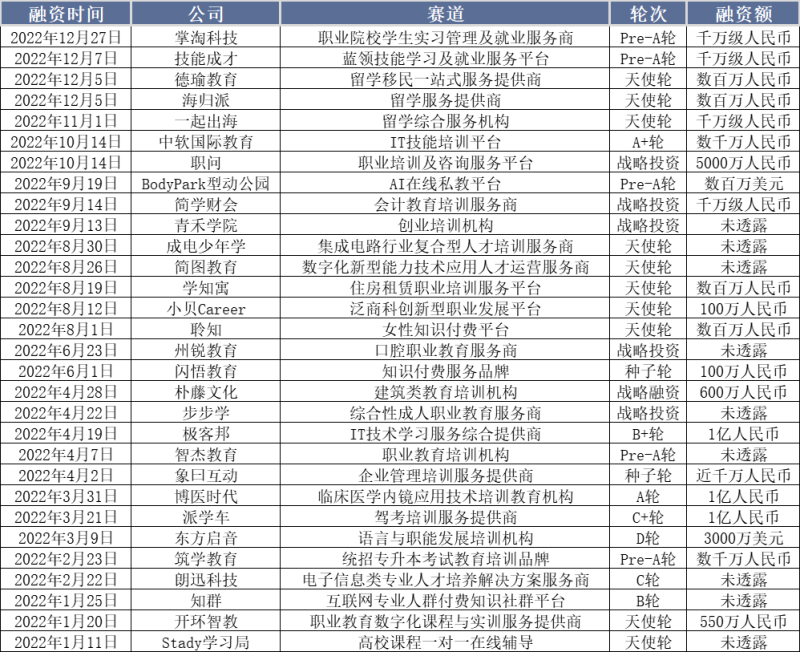

投融资方面,据蓝鲸教育统计,全年共有30家机构获得了融资。从融资轮次来看,初创企业占据较大的比例,30家机构中有19家是A轮及A轮以下。种子轮、天使轮有12家公司,A轮(包含Pre-A、A、A+等)有7家,完成C轮及以上融资的公司合计只有3家。和整个教育行业融资趋势类似,职业教育赛道涌现了一批新的初创公司,大公司的融资变得愈发困难。

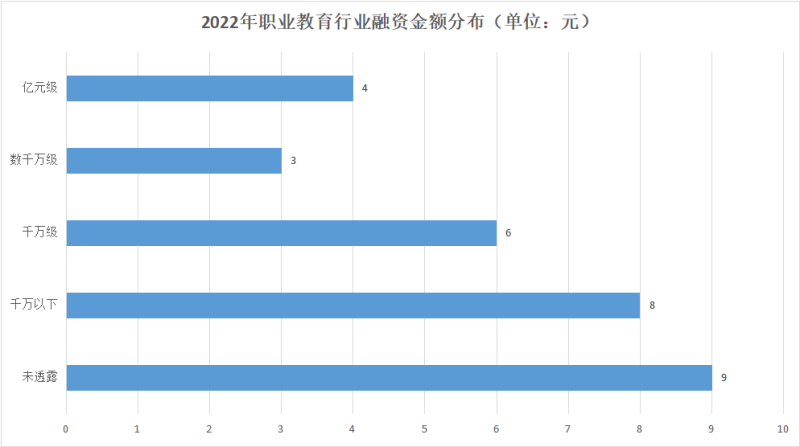

融资金额方面,除了一些企业未透露具体的融资金额,在公布融资金额的公司中,多数都在亿元以下。千万元以下的8家,千万元级别的6家,数千万元级别的3家,这或许也和多数机构融资轮次比较靠前有关。

不过,尽管行业整体未迎来爆发式增长,但部分赛道已经在积蓄力量,民办中高职就是其中之一。在股价上涨的上市企业中,中国春来、华南职业教育、新高教集团、国脉科技、中国科培都属于学历职业教育行业,由此看来,民办中高职是市场比较看好的方向之一。

和K12培训不同,社会力量被看作是职业教育的重要主体之一,得到政策的精准支持。教育部设定了2025年前高等教育毛入学率达60%的目标,以及近3年高职院校百万扩招计划,招商银行研究院预测民办高等职业教育市场规模仍将稳步增长,到2025年我国民办高校在校生人数将突破950万,市场规模有望超过2000亿元。

技能培训类企业,也正在成为资本关注的热门领域。专注IT人才培养的达内科技今年股价涨幅高达155.32%,位列职业教育上市公司股价涨幅之首。在融资的企业里,从事职业培训及咨询服务的“职问”获得5000万元战略投资;专注IT技术学习服务的“极客邦”完成1亿元B+轮融资;聚焦驾考培训服务的派学车、从事临床医学内镜应用技术培训的博医时代分别完成了1亿元C+轮融资、1亿元A轮融资。由此看出,技能培训赛道细分,涵盖范围广,行业整体存在较多的机会。

职业考试类赛道也传来了好消息。2月,专注统招专升本考试教育的筑学教育获得数千万元Pre-A轮投资。12月,被称为“互联网职教第一股”的粉笔科技通过港交所聆讯,并于2023年1月9日正式上市。招股申购期间,粉笔科技获33倍超额认购,在一级市场中卷起热潮。

总体看来,职业教育行业呈现“冰火两重天”的局面,虽然部分企业没能熬过“资本寒冬”,但民办中高职、技能培训、职业考试赛道依然呈现出了较大的发展潜力,值得进一步重点关注。

头部企业“稳字当头”,跨界玩家“蠢蠢欲动”

过去几年间,无论是学历类职业教育,还是非学历职业教育,企业在收并购、线下扩张方面的动作都比较激进,尤其资金充沛的头部企业更是如此。但高速扩张难免带来内部经营风险,尤其是在疫情的反复袭扰下,放缓脚步、修炼内功成为头部企业不约而同的选择。蓝鲸教育整理发现,2022年头部企业选择的策略多以保守稳健为主。

作为民办高校赛道的龙头企业,中教控股2017年上市之初仅有两所大学和一所职业学校,到2021财年已经拥有14所学校,扩张动作可谓非常迅速。不过,2022财年公司全年没有新增学校。当前中教控股似乎更注重安全稳健,快速并购的步伐可能持续放缓。

职业考试赛道的中公教育处境类似,公司曾取得高速发展。但今年,中公教育透露已经对课程产品做了大幅度调整,取消全部高收高退的课程,大比例降低协议班课程占比,提高实收班课程占比。而且中公也在2022年成立职教事业部,探索校企合作的可能性,以多元化转型和实际稳健的增长取代高风险的冲刺前行。

在头部企业“求稳”的同时,更多跨界玩家正在尝试进入职业教育赛道,寻找更多可能。以知乎为例,今年知乎布局职业教育板块的步调紧凑,6月在网页端上线“学习专区”,9月收购教资培训品牌“一起考教师”。12月底,知乎正式推出在线职业教育平台“知学堂”,承担知乎教育业务的平台及入口功能。2022年第三季度财报显示,知乎职业教育业务收入同比增长457.5%至7800万元,付费用户同比增长300%,已经成为知乎第二增长曲线。

除了知乎,腾讯旗下腾讯课堂、网易旗下网易云课堂持续发力在线职业教育,抖音、快手正在鼓励海量创作者入局短视频职教内容创作,喜马拉雅旗下喜播教育也在积极拓展有声新职业教育领域。背靠流量大厂,这些平台天生拥有入口优势,未来将是职教赛道内不可小觑的玩家。

回顾2022年职业教育行业的发展,虽然多数上市企业股价下降,资本市场表现并不亮眼。但仍然能看到民办中高职、技能培训、职业考试赛道存在较大的潜力,不仅赛道内的企业获得融资,赛道外的跨界玩家也动作频频。当前,考公、考研、自我提升的需求依旧旺盛,这将给职业教育的未来描绘出更大的想象空间。