文|赶碳号

最近,电池片龙头企业爱旭股份可以用“疯”一个字来形容:一是疯狂扩产。在公司净资产仅90.59亿,负债率63.31%的情况下,爱旭连续披露在义乌、济南两个累计投资660亿元的扩产计划。二是利用竞业禁止工具,对离职员工疯狂“追杀”。

爱旭股份的这两个“疯”都与ABC电池有关。目前,市场上几乎没有爱旭股份ABC电池销售给下游客户、终端用户的消息,这让ABC电池充满神秘色彩。

很多事情就是这样,但凡神秘的事物,要么是核武器这样的终极大杀器,要么是一场绚丽的花火。爱旭股份的ABC电池,究竟属于哪一种呢?

爱旭N型ABC组件;来源:爱旭股份公众号

01、千呼万唤不出来,犹抱琵琶半遮面

ABC电池,应该是爱旭股份最重要的标签和人设了。

现在光伏电池正处在p型向n型(n型电池包括TOPCon、HJT、IBC3种技术路线)变革进程中。TOPCon、HJT因为投资门槛低、有较强的经济性,是当前光伏企业的主要选择方向。爱旭股份几乎是行业中唯一一家专注于BC电池研发的企业。

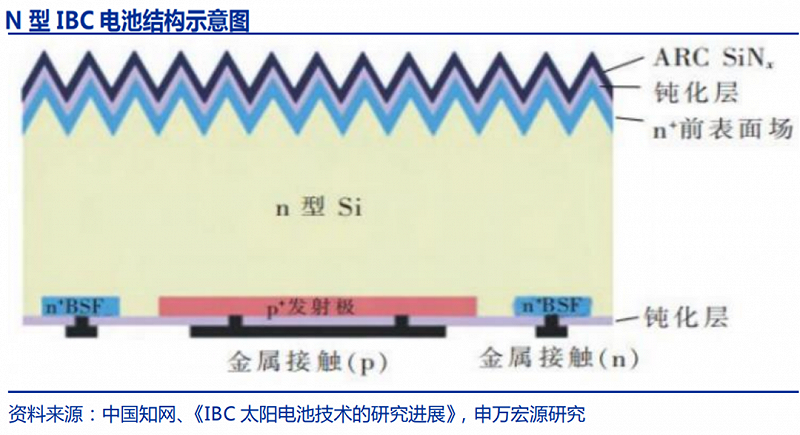

BC电池,即Back Contact(背接触电池),指当前各类背接触结构晶硅太阳能电池的泛称,主要包括IBC、HBC、PBC、ABC、HPBC等。

ABC全称是All Back Contact,是BC电池的一种,是爱旭股份创造的专有名词。爱旭股份这样定义:ABC电池是爱旭自主研发的全新一代全背接触太阳晶硅电池,其拥有美观、高效率、高可靠性、高单瓦发电量等特点。

ABC电池现在是爱旭股份的心头好,是全公司的未来。

第一,爱旭股份的年报披露,ABC电池平均量产转换效率已接近26.5%。

就电池平均转换效率来说,爱旭股份的ABC电池非常有竞争优势。

举个例子,当前晶硅电池的世界纪录保持者是隆基绿能。去年11月19日,隆基绿能自主研发的HJT电池转换效率实现26.81%,创造新的世界纪录。但是,目前该电池并没有实现量产。

去年12月,TOPCon龙头企业晶科能源宣布,其研究院自主研发的182n型高效单晶硅电池技术取得重大突破,全面积电池转化效率达到26.4%。

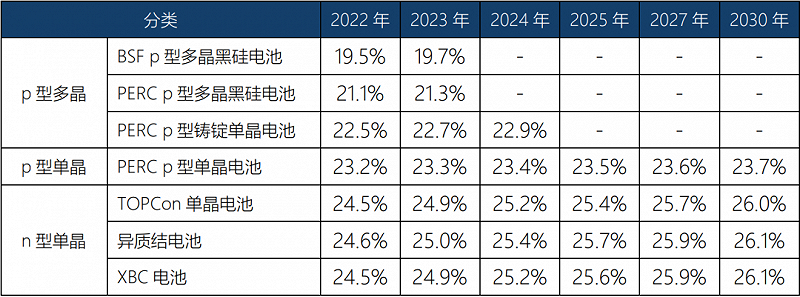

根据CPIA《中国光伏产业发展路线图(2022-2023年)》介绍,XBC电池在2022年的平均转换效率为24.5%,2023年为24.9%,2023年才会超过26%,达到26.1%。这也就是说,爱旭股份研发的ABC电池的转换效率,已经远超行业平均水平。

2022-2030 年各种电池技术平均转换效率变化趋势;来源《中国光伏产业发展路线图(2022-2023年)》

第二,ABC电池千呼万唤不出来,犹抱琵琶半遮面。

爱旭股份公开披露的信息显示,其于2021年6月正式推出该产品。截至目前,该电池已经推出快两年时间。

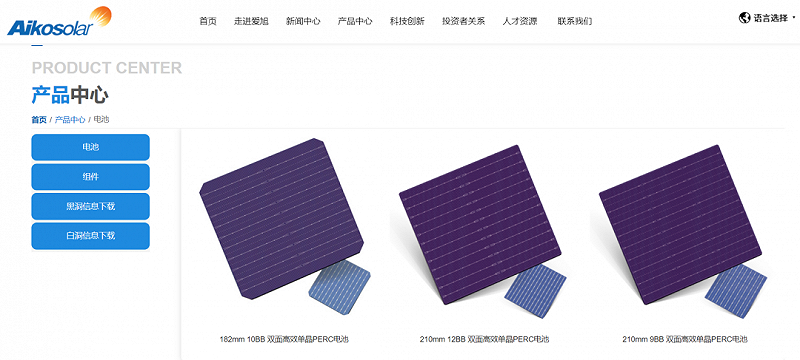

爱旭股份官网上展示的电池产品均为PERC电池,并不见ABC踪影;来源:公司官网

爱旭股份曾经是一家坚守专业化技术路线的电池企业。年报显示,2022年全年,爱旭股份的电池片供不应求,报告期内累计实现电池销量34.42GW。同时,公司年报在主要产品分析章节中表示,2022年p型电池片及组件销量为34.43GW。

通过两组数据对比,大致可以推测出,2022年爱旭股份的p型组件销售在0.01GW左右;同时,公司几乎没有ABC电池和ABC组件的出货。

来源:公司2022年年报

公司年报披露,首期珠海6.5GW ABC电池量产项目已于2022年下半年顺利投产,预计将于2023年二季度末实现满产。

目前,爱旭股份组件产能很小,不知道爱旭股份ABC电池的下游客户究竟是哪家企业,为何市场中没有任何组件企业采购ABC电池的消息。

市场上看不到ABC的踪迹,有市场人士分析认为:一方面,因为生产ABC组件,需要对组件生产中的两三个环节进行改造,并不能在现有产线基础上直接生产;另一方面,爱旭股份可能认为ABC电池是他们公司的核心机密,公司打算自己来生产组件,不会把电池卖给其他组件企业。

至于后面一个原因,与公司年报披露的产品战略接近。爱旭在年报中提到:公司力争新建并投产18.5GW高效背接触电池和25GW高效背接触组件产能,到2023年底形成25GW高效背接触电池、组件产能。这意味着ABC电池和组件是1:1的产能规划,ABC电池完全内部消化。

近日,也有自媒体报道的未标注时间、地点、人物的爱旭股份投资者交流活动。其中,爱旭股份方面表示:公司没有讨论过单独售卖(ABC)电池片的选项。

随着今年二季度末,公司宣称的6.5GW ABC电池满产,对于充满期待的行业和资本市场,爱旭都要针对下面这一系列问题给出明确答案:

爱旭量产后的ABC电池片,究竟由谁、在哪里封装成了组件、市场定价是多少、(在分布式市场)竞争力如何、最后应用在了哪些项目之中。

爱旭股份就曾表示:我们的目标客户群是所有场景的前30%高端客户,不仅限于高端别墅。这个表态很硬核。

02、股权激励人员大量离职

光伏人最近吃到的一个瓜是,爱旭股份通过竞业禁止协议对于前员工进行“追杀”。传闻爱旭在员工入职时都会签订竞业协议,不管是不是符合竞业禁止协议标准的人员。今年春节后,爱旭针对一些离职员工采取各种手段明察暗访,多方搜集证据。

竞业禁止是指根据法律规定或用人单位通过劳动合同和保密协议,禁止劳动者在本单位任职期间同时兼职于与其所在单位有业务竞争的单位,或禁止他们在原单位离职后一段时间内从业于与原单位有业务竞争的单位,包括劳动者自行创建的与原单位业务范围相同的企业。

竞业禁止通常用于保护雇主的商业机密。竞业禁止适用的人员通常只有三类:高级管理人员、高级技术人员和其他负有保密义务的人员。网传此次涉事员工并非属于以上三类。

赶碳号注意到,2023年3月10日,天津市劳动人事争议仲裁委员会公布的一则裁决书显示:前员工陈路路要继续履行与天津爱旭签订的《竞业限制协议》,同时向天津爱旭支付违约金43万元;向天津爱旭支付2022年5月份的竞业限制补偿金3589.86元。

一般来说,竞业限制补偿金为劳动合同解除或者终止前十二个月平均工资的30%。若按 “2022年5月竞业限制补偿金3589.86元”推算,陈路路的月工资不到1.2万元。43万的违约金,相当于陈路路三年的工资了。

赶碳号查询公司公开信息,未发现陈路路担任爱旭股份高层管理职务信息,亦没有技术专利相关信息与其相关。

另一则消息来自4月18日佛山市人社局发布的仲裁文书公告:广东爱旭要求前员工陈俊青返还竞业限制补偿金及违反竞业限制违约金合计127万元,继续履行竞业限制义务至2023年7月5日;雷茂森返还竞业限制补偿金及违反竞业限制违约金合计69万元,继续履行竞业限制义务至2023年4月11日。其中,陈俊青就是技术人员。资料显示其作为发明人之一,在2021年9月申请过名为“一种用于光伏电池丝网印刷的刮板及电池片细栅制备方法”的专利。雷茂森的信息则不详。

多重消息叠加,光伏人彻底坐不下住了。孰是孰非赶碳号不作评论,我们尊重仲裁机构的裁定。

光伏行业人才短缺,抢人大战不断上演。实际上,保护商业机密和知识产权的方法有很多种,竞业限制并非万能。

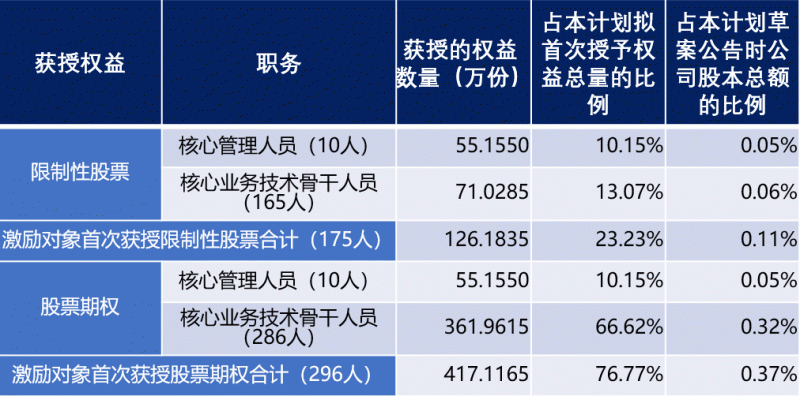

来源:爱旭股份2022年限制性股票与股票期权激励计划首次授予激励对象名单

爱旭股份《2020年股票期权激励计划(修订稿)》显示,首次授予部分涉及的激励对象共计275人,预留授予部分涉及的激励对象共计62人。

2022年4月30日晚,爱旭股份发布公告称,自相关股票期权完成授予至今,共有82名激励对象因个人原因离职,其中包括首次授予的激励对象52名;预留授予的激励对象30人。

今年4月20日,公司公告,在《2022年限制性股票与股票期权激励计划》中,7名首次授予的激励对象离职。这也就是说,首次授予的激励对象,离职率为21%,预留授予的激励对象,离职率高达48%!

这两年光伏行业大发展,人才流动率高实属正常。但赶碳号认为,爱旭股份的这个离职率,也忒高了点吧。难道是爱旭这家公司的确拥有不传之秘、引得众企业都盯着爱旭高薪挖角?还是,公司在文化、激励机制等方面出现了系统性问题,抑或是激励水平和行业中位数出现了差距?

03、800亿大扩产,何时揭开ABC神秘面纱

赶碳号此前一直认为硅片企业上机数控、双良节能疯狂,电池片企业爱旭股份扩产才称得上最猛。

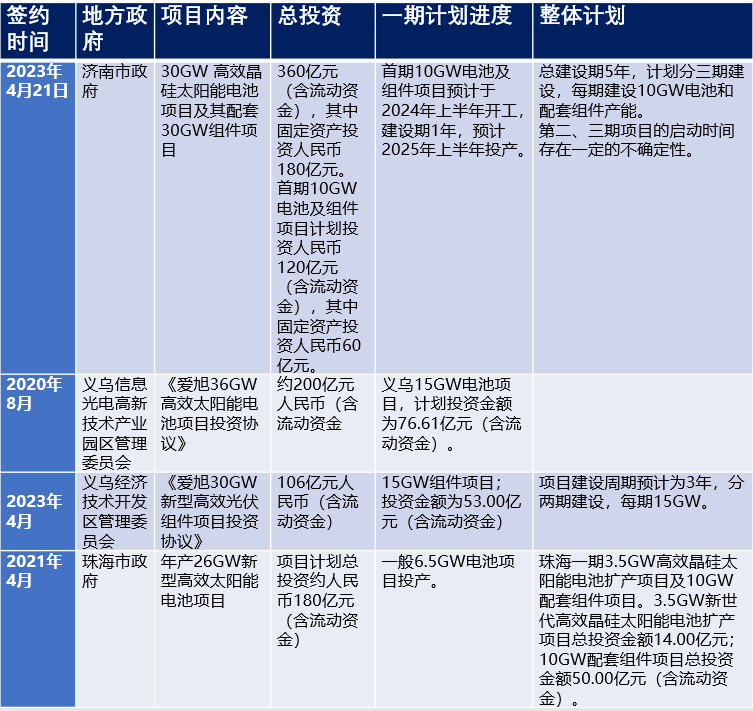

4月21日,爱旭股份发布公告称,公司拟与济南市人民政府签订《爱旭太阳能高效电池组件项目战略合作协议》,建设30GW高效晶硅太阳能电池项目及其配套30GW组件项目。项目总投资预计为人民币360 亿元(含流动资金)。

就在11天前,爱旭股份公告,和义乌市签约投资,总规模高达306亿元!

不过,爱旭股份的这些大扩产计划也并非一蹴而就。多数企业和地方政府签约的项目,通常都会分一期、二期、三期。一期投产后才决定其余的项目要不要搞,而且签约也不意味着马上就开干,缓上一两年也未尝不可。

最近,爱旭股份决定启动的义乌15GW电池项目,签约时间是2020年8月;珠海一期3.5GW高效晶硅太阳能电池扩产项目及10GW配套组件项目,签约项目是2021年4月。

赶碳号统计,爱旭股份与珠海、义乌、济南三地的签约项目总投资合计达864亿元:其中珠海6.5GW电池项目已投产,54亿元的投资已落实。现在爱旭股份对三地还有超过800亿的投资额没有兑现。

今年爱旭股份的投资版图可能还未结束。2022年报提到,“公司2023年计划新增国内生产基地2-3处,每个基地规划不低于30GW电池、组件的一体化产能”。珠海是老基地,义乌和济南算是新基地,在爱旭的年度计划里甚至可能还有一个生产基地计划。

三地计划投资800亿,那么爱旭股份的实力如何呢?

在资产和负债方面:截至2022年末,公司净资产仅90.59亿,总资产246亿,负债156.31亿,资产负债率63.31%。在现金流方面:公司期末的短期借款和一年内到期的非流动负债分别为6.54亿元、15.2亿元,长期借款为20.05亿元,长短期债务合计达41.79亿元,账上货币资金有56.5亿元。

爱旭股份的资金压力非常大。也许对于爱旭股份来说,对ABC电池技术的信心,是其疯狂扩产的底气。

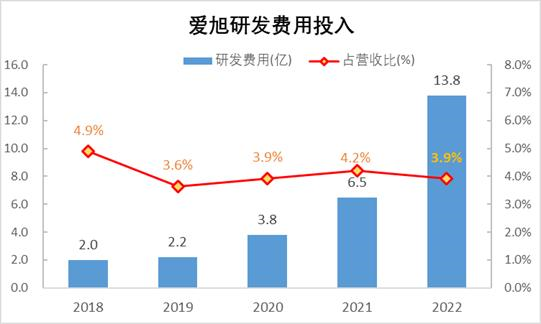

爱旭股份一直重视研发投资。

年报显示,2022年爱旭股份研发费用约13.78亿元,同比增长112.18%。公司共拥有研发人员2145人,约占员工总数的23.48%。爱旭股份的研发费用总支出在几大光伏企业中并不十分突出,但是其研发人员数量占比是最高的,或可见其对研发重视程度。

来源:各公司公告

后记

受益于2022年光伏电池片的紧俏,爱旭股份去年在业绩上打了一个翻身仗。2022年,爱旭股份实现营业收入350.75亿元,同比增长126.72%;实现归属于上市公司股东的净利润23.28亿元,扣非净利润21.65亿元,盈利水平大幅增长;综合毛利率13.73%。

未来,爱旭股份或认为ABC产品将一举动改变其在光伏行业的地位。在其投资者交流中,人们都能感受到,爱旭股份对其产品的自信、强烈的责任感:

ABC产品技术难度比PERC高三倍以上,目标客户为所有场景前30%的高端群体;

公司以ABC电池技术为核心,力争在2030年前展开两到三次技术迭代变革,将中国东部发达地区光伏发电成本降低到0.1元/度以内。

未来很美好,理想很远大,但现实也得面对。赶碳号认为,一家优秀企业:除了要有好的产品和服务以外,同样需要规范透明的公司治理,特别是包容、有活力的企业文化。