文|赶碳号

光伏如此多娇,引无数英雄竞折腰。

硅料如此魔妖,令一众玩家死翘翘。

最近6.5万元/吨的硅料价格,将拉开新一轮硅料洗牌风暴:有人将被成就,也有人将被埋葬。

现在,企业干硅料就好似在沙漠中穿行——行至中途才知道沙漠尽头的果子未必香甜。原路返回,还是继续咬牙前行?不管哪一种选择,都会继续耗费干粮和水;如果干粮和水不够,就有可能死在半路上。难!

中国有色金属工业协会硅业分会消息:由于硅料价格下跌,东立、宝丰等企业已经选择延期投产。可是,延期就能解决硅料产能过剩问题吗?

市场中还有更多正在建设的项目怎么办?

商业有意思的地方就在于,当你看到别人赚钱了才冲进来时,往往就成了接盘侠。就像炒股,一只股票已经七八个涨停了,越是生手胆儿越大,一股脑地往里冲。商道即人道,人性使然。

沉没成本巨大的硅料,就是这样一门生意。

01、孤勇者李书福,吉利变“急”利

吉利控股官微的品牌口号,叫“让世界充满吉利”。

愿望是美好的,但在多晶硅这个产业,找不到一丝吉利详和的气氛,充斥着你死我活的血战与不安。前不久,知名媒体《中国企业家》更是以“吉利变急利”为主题,深入解读这家5000亿资产规模的浙江民企常青树当下的战略迷思。

6月17日,据银川当地权威媒体报道,吉利年产10万吨物理法多晶硅及光伏全产业链项目在银川贺兰工业园区开工,项目总投资242亿元,年度投资58亿元,将填补银川光伏产业链上游空白,推动自治区多晶硅产能从5万吨提升至15万吨。

去年,吉利对外公布襄阳市谷城硅谷项目:规划“推进硅矿、工业硅、多晶硅、单晶拉晶、切片、电池片、组件、光伏发电产业链上下游布局”,总投资228亿元。其中,年产5万吨多晶硅项目投资额为50亿元。

如果湖北襄阳项目不变的话,吉利在光伏产业链投资布局,两个大项目已高达470亿元。

此前,赶碳号一直认为,行业快速迈向N型时代,这会让吉利的多晶硅项目会踩刹车。按计划,今年3月吉利在湖北的1万吨多晶硅项目已经达产,方向就是6N(6个9,即99.9999%,几个9即是几N))太阳能级多晶硅。

行业普遍观点,物理法提纯的极限就是6N,而光伏级多晶硅的纯度是6N-9N,N型硅料的纯度要求为电子级,即9N以上。踩着硅料纯度下限的吉利物理法多晶硅,市场前景不容乐观。不过,天量的投资,李书福不可能不谨慎行事。也许,李书福自有其必胜之把握和信心,只不过现在外界对此还一无所知而已。宁夏正成为多晶硅企业们扎堆开卷的地方。

在吉利之前,宁夏已有5万吨多晶硅产能。赶碳号经查询得知,这5万吨项目或为已经投产的润阳悦达宁夏5万吨高纯多晶硅项目,润阳后面还有个5万吨二期项目。

东方希望才是当之无愧的“宁夏卷王”。宁夏晶体(东方希望全资子公司)一期14.5万吨工业硅及12.5万吨多晶硅已于2022年3月开工,目前已经分别完成85%和45%,原计划今年3月和6月建成投产。东方希望在宁夏也有二期项目,12.5万吨。

另外,上市公司江苏阳光去年公告,其内蒙包头项目改嫁到了宁夏石嘴山,在当地规划建设年产10万吨高纯多晶硅项目等项目,首期5万吨高纯多晶硅,投资50亿,原计划今年上半年开工,2024年底达产。

这样算下来,仅宁夏一地,已建和在建多晶硅产能,就有润阳10万,吉利10万,东方希望25万,阳光10万,加起来高达55万吨!

02、合盛硅业,退无可退

5月9日,合盛硅业总经理罗烨栋作《发力双碳新能源,驰骋光伏新赛道》内部讲话;来源:合盛硅业官网

在硅料新玩家之中,赶碳号最关注合盛硅业,因为他的信心最足、野心最大。

今年5月初,在合盛硅业的年度股东大会上,董事长罗立国说:“现在(多晶硅)市场上差的卖15万元/吨,好的卖18万元/吨。我要求不高,等年底我们产品出来,卖10万元/吨就行,搞不好到明年可能就(每吨)七八万元。即使卖七八万,我们还能赚。我一条线10万吨,人家一条线1万吨,我的运行成本比它便宜1万~2万元/吨,它关门我还可以撑着,是这么计算的。”

没人能想到,这才一个月时间,“每吨七八万还能赚”的话,就已经不能说了。

合盛硅业从来不违谈野心,一起手就瞄准了硅料龙头通威。在股东大会现场,罗立国说:“(公司)2023年年底多晶硅达产有40万吨。目前全国最大的当数通威,为35万吨。虽然通威后续也在增产,但今年年底前无法达产。因此,等到明年(2024年)一季度,在全国乃至全球范围内,我们多晶硅产能是最大的。”

同为浙商,罗立国比李书福还要猛。2022年、2023年,合盛硅业先后开工两个20万吨/年多晶硅项目。其中,甘泉堡项目投资规模为175.00亿元;鄯善项目投资规模为176.31亿元。合计投资规模达351.31亿元。

合盛硅业对标通威,然而从盈利能力以及企业规模上看,无论是与通威,还是和协鑫、大全,都有不小差距。

来源:Wind

和其他的跨界者不一样,合盛硅业一直干的都是重化工的生意。它处在多晶硅的上游——工业硅。去年以来,工业硅的价格一路下行,日子也不比硅料好到哪里去。

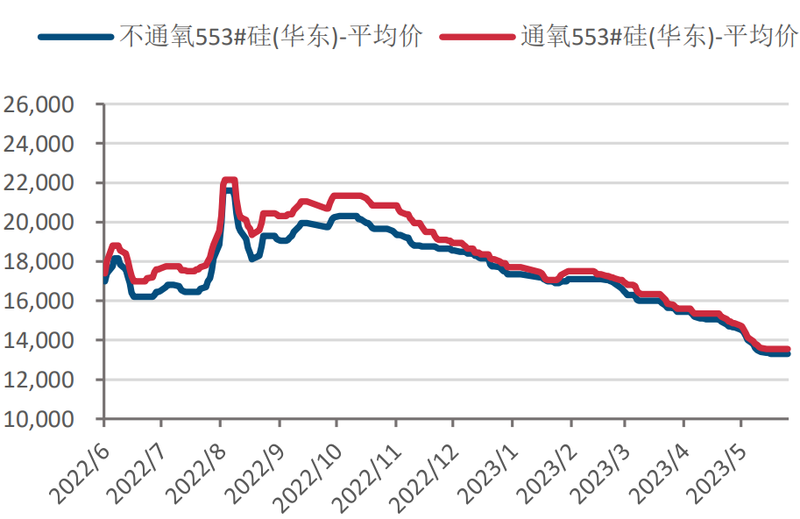

为了让大家了解下多晶硅上游情况,顺手发张图,工业硅价格已经从去年最高的23,000元/吨一路下跌,目前已经腰斩。

工业硅 553#价格走势(元/吨);数据来源:SMM

纵使罗立国熟悉重化工行业,有能力保证多晶硅质量、控制好成本,但是在多晶硅上,毕竟还是个新手,在人才、技术、财务上没有通威、协鑫、大全等的多年积累;手头当然也没有硅料长协订单……

现在我们不了解合盛硅业的生产成本、现金成本以及产品质量参数,假如一投产就亏损,罗立国能扛得住吗?

罗立国是老江湖,合盛硅业家底丰厚,又有上市公司这个优秀的融资平台作为依托,即使套在半山腰,也能顶上一阵子。相比之下,东立、晶诺、宝丰等这些企业才更危险:

房地产起家的东立,原计划在本月底投产5万吨的硅料项目(已延期);今年5月8日,其又与内蒙古巴彦淖尔市签约,拟建设20万吨硅料项目。

新疆晶诺规划建设年产10万吨高纯晶硅项目,总投资100亿元,分两期建设。一期5万吨高纯晶硅项目已于2021年6月29日开工,总投资约50亿元,全年完成固定资产投资入库42亿元,预计今年6月——也就是本月投产。

在2021年时,宝丰集团就准备进军多晶硅;2022年2月,公司在兰州市成功签订多晶硅上下游协同项目投资合作协议。一期项目拟建设5万吨/年多晶硅,计划于2022年3月20日开工,2023年6月底建成投产(已延期)。

上述三家企业,一期项目都是5万吨。一般来说,5万吨的多晶硅产能投资要在50亿元左右。延期投产,设备不运行,也是有成本的。首先是设备折旧,多晶硅设备折旧行业平均约在10年左右,通威乐山项目目前可以做到12年以上。仅设备这一块,5万吨投下去不生产,一年的折旧费用就是5个亿!另外,还有资金成本,土地成本、人工成本,等等。

当然,如果投产之后再停产,损失更大,停产检修一个月没问题,在产设备如果长期连续停产两年以上,基本上就报废清零了。所以,这就是为什么硅料企业一旦开产,含着泪都要把它打完的原因。

03、红狮,从一个火坑跳进另一个火坑

赶碳号越来越佩服施正荣博士了,在硅料盛极而衰的关键节点上,精准将亚洲硅业脱手。光伏教父这水平,拉开这批硅料新玩家们好几个段位。

莫说接盘侠红狮集团了,就连长期潜伏于光伏赛道、投资过正泰安能、正泰新能、美科、爱士惟的鋆昊资本,纵使财技再高超,因为跟投不少,同样有可能被亚洲硅业这单生意套牢。

亚洲硅业当初的第一选择是A股上市,但是其在审核阶段,多次被问及施正荣和亚洲硅业的历史问题,最终在2022年4月29日终止IPO计划。

经历了几轮光伏周期,对资本市场又非常熟悉的施正荣,在今年3月,把亚洲硅业百亿卖给了红狮。

财富再次眷顾了施正荣:在硅料处在高位的时候,施正荣可以享受亚洲硅业的高分红、高估值;在硅料价格暴跌后、亚洲硅业可能面临亏损时,这家公司已与他没有太大关系了。

亚洲硅业虽然是老玩家,但是成本不会很低。多位业内人士透露:亚洲硅业的生产设备老旧,处在被淘汰的边缘。

三个月前还是香饽饽,三个月后已经是烫手山芋。接手亚洲硅业的红狮控股,肯定未曾想过,会从产能过剩的水泥行业,跳进另一个产能更加过剩的硅料行业,从一个火坑,转战到另外一个火坑。

在接盘亚洲硅业之前,红狮的日子至少还不错。红狮集团2021年末总资产669亿,连续多年在全球水泥熟料产能排名老6,一年也有个二三十亿的净利润。接盘了亚硅,红狮未来的日子,会好过吗?

青海丽豪半导体消防演习;来源:丽豪官网

青海丽豪在发展速度上似乎跑赢了光速,但却未必能跑赢市场。丽豪一期5万吨项目在去年7月投产,吃到了硅料行情的大肉;但是最终却输给了硅料下跌的速度。青海丽豪计划总投资180亿元,分三期建设20万吨高纯晶硅项目,二期项目正在建设中。

去年12月,丽豪完成新一轮融资,估值140亿元,爱旭出资,三峡、IDG资本领投!当时的投资各方肯定觉得投了一家赚钱的黑马,稍等数月待企业IPO定能赚上一把。现在硅料价格这般下跌,丽豪的盈利能力肯定要下降,将来能不能赚钱都不好说。

最后一批投资者们,还有信心陪丽豪一起穿越周期吗?

04、谨小慎微的南玻,刚伸手又要被剁手

干硅料是一件很难的事儿,南玻深有体会。尽管谨小慎微,但南玻该栽的跟头一个都没落下。

南玻对硅料很长情。2005年,南玻就已经开始筹建高纯晶硅产线。2006年10月,总投资达60亿元的多晶硅材料及太阳能电池片项目奠基。2015年南玻再投9亿元,扩产3000吨超纯电子级多晶硅和2000吨太阳能级多晶硅项目……

投产计划不错,但是它没有预料到2018年的贸易战和531新政。晶硅业务最终成了包袱,为此还做了资产减值。

2021年,硅料的价格上涨,行业的好日子终于盼来了。南玻趁机把多晶硅业务拾起来了。因为并非完全从零做起,受益于硅料业务,2022年公司太阳能及其他产业实现营业收入达38.89亿元,同比增长257%,实现净利润9.74亿元。

在硅料这块刚尝到甜头,南玻就想再伸手试试。

去年6月,南玻发行可转债的同时,宣布投资44.91亿元(其中募集28亿元,自有资金投入24.91亿元)投资年产5万吨高纯晶硅项目。

在这轮硅料投资热中,南玻表现得非常谨慎:它没有抛出10万吨、20万吨的宏伟投资计划,对硅料的价格判断也偏谨慎,在硅料价格逼近30万/吨的情况下,南玻对未来硅料价格预期只有7万/吨。预计项目投资回收期(所得税后)为5.19年,财务内部收益率(所得税后)28.64%。

然而,市场的变化还是超过了南玻的预期。现在项目还在建设中,硅料价格就跌破6.5万。而且价格还有进一步下探的可能。当下南玻的心理阴影面积,你说会有多大呢?

05、风轻云淡,当属高纪凡

在去年,提起硅料产能过剩风险,不少人都会笑着说,产能看上去吓人,其实很多都是“PPT产能”。现在回头看,PPT产能,多晶硅计划如果还停留在PPT上,这是一件何其难得、多么幸福的事?

行动迟缓、看准才动的南玻,两次因为把持不住在硅料上栽了跟头,而天合光能,恰恰是因为两次“按兵不动”,实现了躺赢。

不得不说,姜还是老的辣。数次光伏周期的沉浮,留给老玩家的不仅是财富,还有经验。

高纪凡对硅料同样是长情,前前后后计划了十几年。其耐心与静气,令人不得不服。

天合光能第一次计划干硅料,是在很久很久以前,2007年。当时的情况和这两年一样,硅料价格上涨,硅料是行业里最赚钱的生意。不一样的是价格,2008年,硅料价格最高涨到3000元(500美元)/公斤,合300万一吨,即使不考虑通胀因素,也是去年硅料高点的10倍!

于是,高纪凡计划在连云港投资万吨级多晶硅项目,总投资额10亿美金,计划在2012年前全部建成。

但是随后,高纪凡意识到当时上马的多晶硅项目如果全部投产,会超出市场总需求的三倍以上。在左思右想“连续三个晚上失眠”之后,高纪凡决定:不干了。

天合光能的这一次悬崖勒马是成功的。2011年,硅料价格从110美元跌到30美元,仅仅用了8个月。光伏行业一时间哀鸿遍野,尚德、赛维死了,天合光能喜幸存了下来。

去年,天合光能宣布在青海投资建设天合光能(西宁)新能源产业园项目,其中包括年产30万吨工业硅、年产15万吨高纯多晶硅、年产35GW单晶硅、年产10GW切片、年产10GW电池、年产10GW组件以及15GW组件辅材生产线。

新玩家们干硅料都在拼手速,高纪凡却选择了“慎行”。青海的其他项目先干着,工业硅和多晶大硅项目延后(属于二期项目,2025年之前完成)。

现在,跨界硅料的企业或许心态已崩,不得不面对,“生存还是毁灭,这是一个值得考虑的问题”。而高纪凡,继续风轻云淡。因为时间过去一年多了,他在大西北的多晶硅项目,一锹土都还没挖。

知止,既是一种企业的生存本能,亦是一种可贵的企业家品质。

其实,在光伏行业还有一位企业家,和高纪凡一样“按兵不动”,成为赢家。他就是“玻璃大王”曹德旺。

2021年,福耀玻璃的业绩被主营光伏玻璃的信义光能比下去了,一时间,关于曹德旺失去玻璃大王行业地位的消息满天飞。2022年上半年,面对投资者的追问,曹德旺表示,公司有光伏玻璃技术储备,将进军光伏玻璃。然而,2022年光伏玻璃行业率先出现产能过剩征兆,成为红海中的红海。我们再回首,才发现,原来玻璃大王曹德旺的光伏玻璃业务,至今也没有任何实际性进展。

与硅料行业类似,光伏玻璃的固定成本较高,都是启停难度较大的行业。光伏玻璃停窑后再点火开工,一般需要1个月以上重新烤窑的时间,需消耗大量燃料,所以其生产具有连续性,即使产能过剩亏损着生产也比不生产强。

06、硅料,从来不是投机生意

“如果你爱一个人,就送他去纽约,因为那里是天堂;如果你恨一个人,也送他去纽约,因为那里是地狱。”

这句话,也很适合硅料。硅料价格暴涨的时候,闭着眼睛都能赚大钱;硅料价格下跌的时候,你有钢筋铁骨也很难熬。

硅料从来不是一门投机的生意。

因为投机者寻找的都是短线机会,而硅料是一个长期的生意,能不能干得成,至少要经历一个周期的考验。欲戴王冠,必承其重。通威、协鑫、大全、新特,都是多少年的风雨洗礼幸存下来的,没那么简单。

硅料也从来不是低门槛的生意。

硅料生意能不能干得成,不能光看一口气能砸出多少个亿来,更要看人才厚度、技术难度,产品有多纯、成本有多低、产能利用率有多高。再往深一步,还要看和下游客户绑定得有多紧密。打个比方,在同等价格之下,隆基、中环、晶澳会买自己参股企业的硅料呢,还是在市场上采购硅料?

另外,重化工行业,搞得不好不是亏钱那么简单,发生火灾、爆炸的风险远高于其他行业。去年,以管理精细化著称的东方希望发生了大火,更早时连美国瓦克也发生过大爆炸。