图片来源: IC photo

作者:透镜公司研究

损益操纵利润,这本是A股上市公司年报粉饰的惯用伎俩,但深康佳A却把这一花样创新性地玩到了极致,让人大开眼界。

2018年报显示,深康佳A再度保持持续盈利,实现归属股东的净利润超过4个亿,但在扣除非经常性损益后,其扣非净利润实则巨亏近8亿。透镜公司研究发现,康佳之所以能够在主业巨亏的情况下还能实现利润的反转,离不开其第一大股东华侨城及盟友南方爱视的神助攻——二者通过两笔合计仅3亿元左右的小规模交易,巧妙地利用会计准则,帮助康佳实现了近7亿元的账面盈利,起到了四两拨千斤的神奇效果。

那么,这样神奇的效果到底是如何达到的呢?

营收与扣非净利亏损双双狂飙

深康佳A于上周末正式披露了该公司2018年报,公司报告期内实现营收461.27亿元,同比大幅增长47.71%;实现归属上市公司股东的净利润4.11亿元,较2017年大幅缩水了91.87%。

截至2018年底,康佳的主营业务已经初步形成了供应链管理、电子产品和环保业务“三驾马车”并驾齐驱的局面:2018年,供应链管理业务为康佳贡献了283.49亿元的营收,而该公司以家电为主的电子行业类业务收入只有131.70亿元,此外,康佳的环保业务还实现了30.21亿元的收入,上述三大主营业务分别占据康佳2018年全年总营收的61.46%、28.55%和6.55%。

从财报数据来看,康佳2018年整体营收的大幅增长,主要得益于该公司报告期内的供应链管理业务的大幅扩张,该公司去年的供应链管理业务收入同比大幅增长了107.65%,相反,报告期内康佳在传统电子行业取得的营业收入却同比下滑了18.44%。

康佳2018年营收大幅增长,而归属股东净利润却大幅缩水超过九成的原因,主要是该公司2017年通过处置不动产获得了巨额的投资收益。公开资料显示,2017年,康佳变卖了原来深圳总部所在地的地皮,获得了70亿元的收入,由此产生了65.88亿元的投资收益。

康佳方面表示,如果将2017年不动产处置所获得的投资收益贡献因素排除,该公司2018年归属股东的净利润实际反而较2017年同比增长了22.56%。

不过,尽管从账面数字来看,康佳2018年归属股东的净利润继续处于盈利状态,但实际上,这些利润似乎并非由上述“三驾马车”驱动的,因为在扣除非经常性损益后,康佳的扣非净利润仍然处于巨额亏损的状态,且亏损额高达7.95亿元,较2017年时进一步扩大了超过7倍。

数据显示,康佳2018年取得的最大一项非经常性收益为非流动资产处置损益(包括已计提资产减值准备的冲销部分),该项目为康佳利润表贡献了7.33亿元的一次性利润;同时,康佳2018年还取得了大约2.60亿元的政府补助——关于这些利润的来龙去脉,本文后面会作进一步的详细探讨。

巧借会计准则操纵7亿账面利润

归属股东的账面利润盈利,但扣非后的净利润却巨额亏损,这种借非经常性损益做大账面利润的方法在A股上市公司中并不少见,但透镜公司研究注意到,从具体操作手法来看,康佳无疑将此举发挥到了一个极致。

透镜公司研究注意到,让康佳2018年利润表由负转正的关键先生,在于其利润表上的一笔9.27亿元投资收益,追溯这笔投资收益来源不难发现,这笔投资收益中,包括1.8亿元的股权投资收益,以及5.51亿元的“丧失控制权后,剩余股权按公允价值重新计量产生的利得”——这些收益到底是怎么回事呢?

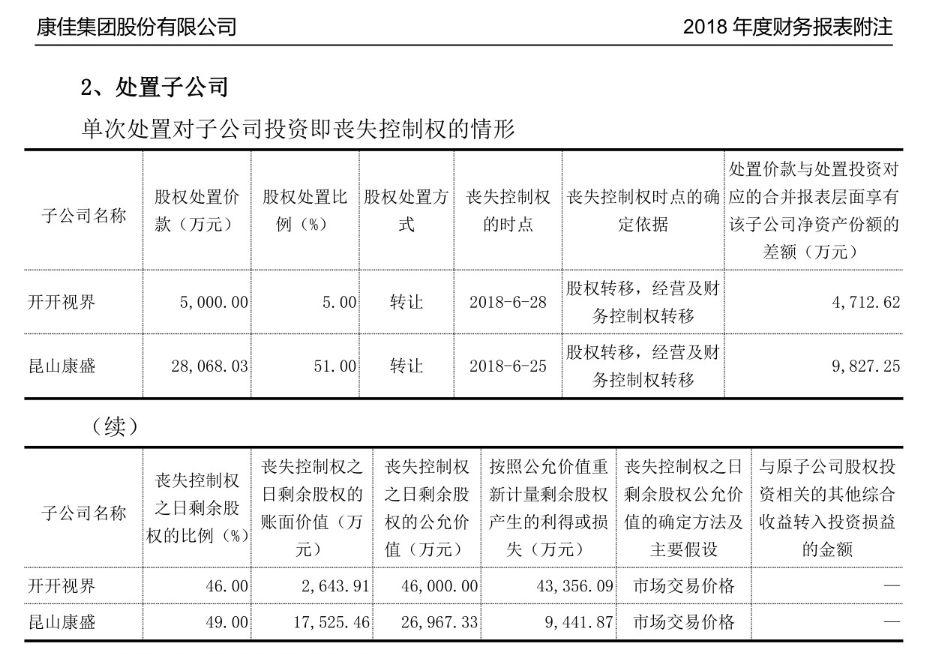

透镜公司研究注意到,去年6月下旬,在2018年半年报即将编制的关键时刻,康佳突然集中出售了旗下两家子公司开开视界5%的股权和昆山康盛51%的股权,其对上述两家子公司的持股比例由原来51%和100%分别变成了46%和49%。

两笔交易过后,神奇便发生了。

上述两笔子公司股权处置交易,为康佳带来了约1.45亿元的直接股权投资收益——但这笔收益还不是最重要的,更精彩的还在后面。

由于交易前,开开视界和昆山康盛均为康佳的绝对控股子公司,而如上交易之后,它们就变成了康佳的参股子公司,这一参一控的变化,让康佳有了充分的借口对开开视界和昆山康盛两公司在康佳合并财务报表中以不同的会计口径进行重新入账,恰恰是这一口径的调整,又让康佳利润表增加了超过5亿元的公允价值变动收益。

(透镜公司研究原创图片/小伶)

为了便于理解,透镜公司研究在此假设一个与上述交易高度接近的极简财务模型:假设A公司原本持有B公司100%股权,其中,A公司作为母公司账面上直属的净资产为1000万元,B公司作为控股子公司账面净资产为200万元,那么A公司合并报表上的净资产应该为1200万元——但是,如果A公司某天以300万元的价格对外出售了B公司51%的股权(此时B公司对应的市场估值约为600万元,较净资产溢价200%),那么这笔交易过后,A公司合并报表上的净资产变成了多少呢?

答案是:大约1600万元!其中包括:1000万元的母公司既有净资产,加上出售B公司51%股权所取得的300万元交易对价(注意:此处会产生股权投资收益),再加上另外剩余的约300万的账面长期股权投资余额(B公司600万元整体估值的49%部分,注意:此处会产生“丧失控制权后,剩余股权按公允价值重新计量产生的利得”)——丧失了绝对控制权后(持股低于50%),此时B公司不再是A公司的合并报表范围,A公司可将对B公司的权益以长期股权投资(有时也可以可供出售金融资产)的名义纳入资产负债表,而这笔长期股权投资的账面价值,可按B公司的公允价值(即市场估值)乘以权益比例(49%)计算。

从上面的极简模型不难看出,一笔交易下来,A公司合并报表账面上突然多出了大约400万元的账面净资产出来(投资收益和公允价值变动联合贡献),这个400万元的账面净资产增值会被记入到A公司利润表的投资收益项下,最终转化成了该公司的净利润。

通过上述例子可以大致了解康佳2018年主要账面利润的真实来源,很显然,康佳2018年至少有5.51亿元的账面利润是通过巧妙的资本运作手段和会计手法来实现的,这些账面利润纯属公允价值变动引起的,根本不会产生实际现金流,而在上述交易中,真正影响现金流的,是其1.45亿元的直接股权投资收益,如果把这笔直接投资收益算进去,康佳2018年应该通过上述小小的外科手术,巧妙地合计实现了大约6.7亿元的账面利润。

谁在给康佳利润数表加杠杆?

或许有人说,账面利润也是利润,可问题是:康佳通过如上手法获得的利润真实吗?合理吗?

透镜公司研究注意到,接手昆山康盛和开开视界上述股权,并帮助康佳实现6.7亿账面利润的关键交易对手方,不是别人,正是康佳的第一大股东华侨城,以及盟友南方爱视——有直接利益关联方华侨城的参与,这就不由得不让人浮想联翩了:至少,华桥城只要在交易价格上稍作“友情”支持做大交易标的公允价值,康佳由此产生的直接股权投资收益和“丧失控制权后,剩余股权按公允价值重新计量产生的利得”两项指标便立马同步起飞,进而让康佳能够在账面上取得一个不错的好收成,而华侨城也不必为此付出太大代价——毕竟,康佳的这些投资收益中相当大一部分只是会计手段运作出来的账面利润,是由公允价值变动导致的,并不附带真正的现金流。

公开资料显示,华侨城去年6月28日收购昆山康盛51%的股权时,向康佳支付的对价只有2.81亿元,但就是这2.81亿元的交易,为康佳贡献了大约1.93亿元的投资收益,其中直接股权投资收益为9827万元,“丧失控制权后,剩余股权按公允价值重新计量产生的利得”为9442万元。

不过,对康佳利润表影响更大的则是该公司对开开视界5%的股权处置,这笔交易的对价为5000万元,康佳并未披露具体接盘方细节,但透镜公司研究通过天眼查和企查查提供的工商资料变更中仍然能够找到一些蛛丝马迹:疑似接盘侠为南方爱视,该公司为国信证券旗下的一只物联网并购基金所实际控制,南方爱视于去年6月28日新晋成为开开视界的股东,持股10%。

如果康佳去年以5000万元的价格,向南方爱视出售了开开视界5%的股权,那么开开视界对应的估值则为10亿元,康佳46%的持股对应的市值为4.6亿元——这与康佳公开披露的数据完全一致——由此可见,处置开开视界5%的股权交易总金额虽然只有5000万元,但却为康佳生生制造出了4.8亿元的账面利润,其中:股权投资收益4713万元,“丧失控制权后,剩余股权按公允价值重新计量产生的利得”4.34亿元。

从上面的分析不难看出,深康佳的第一大股东华侨城和盟友南方爱视联手为康佳的利润表加了一根巨长的杠杆,帮助康佳完成了扭亏神话。实际上,康佳利润表上归属股东的净利润绝大部分并无实际现金流的支撑,纯属会计手段调节出来的“利润”,而且该公司扣非后净利润大额亏损近8亿元——如果透镜公司研究没有猜错的话,卸去美丽的财务包装外衣后,2018年康佳的三大主营业务应该仍然处于持续巨额亏损的状态,而且其主业的实际运营亏损可能要远大于扣非亏损额,因为报告期内康佳的经营现金流呈现出了32.30亿元的巨额净流出——在这种情况下,康佳的“三驾马车”实际运营亏损额度到底有多大,恐怕只有其管理层自己心里清楚了。