作者:市值风云 常山 Cici

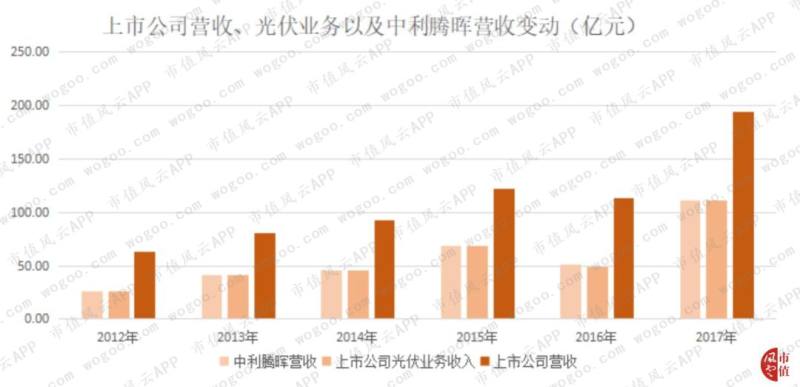

中利集团(002309.SZ)营收规模从2009年的16亿元增长到2017年的194亿元,9年增长12倍,必须很牛掰啊,然而,应收账款和存货同期增长了15倍。

看来,欣欣向荣、一柱擎天的背后,似乎暗含颓势。

2011年以来,中利集团介入光伏发电行业,随后光伏业务收入超过营收的一半。

中利集团的光伏业务模式是:先在光伏项目当地成立公司,进行前期投入,当项目正常运营后再转移给相关买方,如此使得上市公司出现频繁的“买卖”交易。

据不完全统计,中利集团的这些“买卖”中涉及标的超过50家公司,交易金额超过60亿。

对,好玩的就在这里了,今天风云君泊车不忙,就蹲在墙角叼根烟屁股,与各位老铁们聊聊一二。

前言

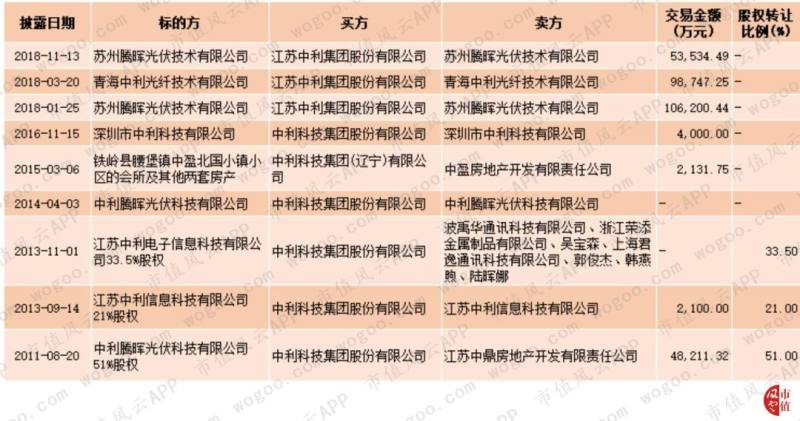

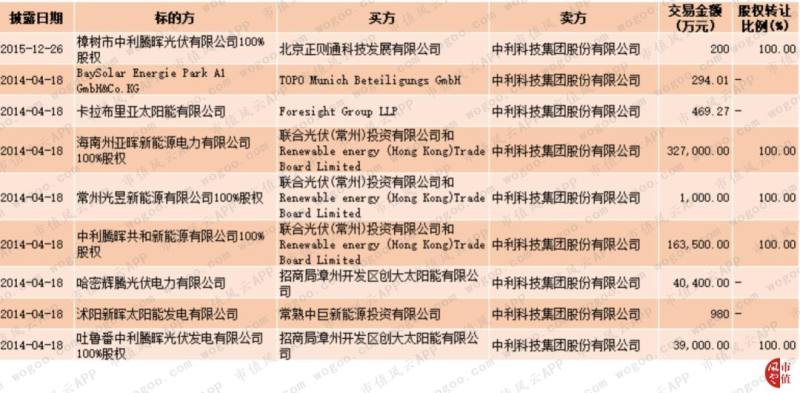

中利集团和控股公司作为买方的交易:

中利集团作为卖方的交易:

控股子公司中利腾晖作为卖方的交易:

此外,还有多起涉及上市公司控股子公司的“买卖”交易。

好,故事正式开始!

一、谁的中利腾晖

2011年8月20日,上市公司发布公告称,拟以4.82亿元的价格收购苏州腾晖光伏技术有限公司(中利腾晖光伏科技有限公司或江苏腾晖电力科技有限公司,以下简称“中利辉腾”)51%股权。

注意哦,在被上市公司收购之前,中利腾晖实际是由王柏兴王老板控制,而王老板同时还是上市公司的实控人哦。也就是说,这是一笔不折不扣的关联交易哟。

王老板及其控股公司江苏中鼎承诺中利腾晖2011年净利润至少达到3130万元,2012年净利润至少达到2.63亿元元,2013年净利润至少达到3.66亿元。

事实情况如何呢?

每天光顾市值风云的老铁们想必已经猜到结果了......

没错!

完全按照以往的脚本,毫无创新!中利腾晖业绩在2012年业绩就没有兑现!

2013年5月9日,上市公司发布公告称,业绩承诺方江苏中鼎房想上市公司支付2012年的业绩承诺补偿款5815.31万元。

别急!2013年业绩补偿继续!

2013年报显示中利腾晖的净利润是2.66亿元,没有达到3.66亿元的业绩承诺,于是业绩承诺方江苏中鼎向上市公司支付业绩承诺补偿款1.057亿元。

至此,江苏中鼎对于中利腾晖2013年度业绩承诺的补偿已履行完毕。

也就是说,接下来中利腾晖的业绩不管如何,与江苏中鼎没任何关系了。

实际情况是,中利腾晖3年实际都没有完成业绩承诺。

(来源:上市公司年报)

业绩虽然不完成,但是对上市公司而言,花了4.82亿元,还能找回1.6亿回来。风云君怎么看都是上市公司赚了。

赚了?赚了!

值得注意的是,中利腾晖是上市公司光伏业务的核心公司,贡献了上市公司光伏业务收入的90%收入,它的营收变化对上市公司营收变动影响很大。

(来源:上市公司公告)

该公司的经营质量如何,风云君先在此卖个关子,以后再讲。

可能还要小伙伴好奇,中利腾晖业绩虽没达到业绩承诺,但大几亿的利润,也不差啊!王老板怎么就把它给卖了(转让51%控股权)?

原因嘛,要看下文!

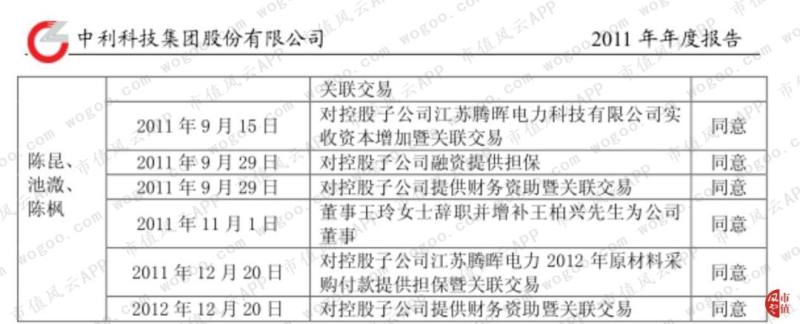

2011年在收购中利腾晖(当时叫“腾晖电力”)后1个月,上市公司发布公告称,以信用借款的方式为中利腾晖提供3亿元的财务资助借款,该财务资助借款后变更为6亿元。(止2012年12月19日,上市公司对中利腾晖提供2.99亿元的财务资助。)

随后,12月20日,上市公司为中利腾晖原材料采购提供1亿元的担保。

也就是说,自从上市公司在8月20日以4.82亿元收购中利辉腾51%的股权后,上市公司还得额外准备7亿元来帮助中利腾晖。

有图有真相!

看完,各位老铁是不是就明白了,王老板左手倒右手,通过上市公司把中利腾晖的资金需求给解决了。

这招,高吧?

还有更高的招呢!

二、拟100亿收购比克电池

2018年2月2日晚间,上市公司发布公告称,筹划重大事项,涉及资产收购于2月5日起停牌。

在投资人眼里中利集团绝对是资本市场并购重组的“老司机”,说发车就发车,随时随地各种姿势都给给油,那既然上市公司都说涉及资产收购了,广大中小投资者们难道还有必要怀疑吗?

放飞想象吧,骚年。

(一)分批收购为哪般?

停牌仅隔5天的2月7日,上市公司再次发布公告称,拟以自有及自筹资金向深圳市比克动力电池有限公司(以下简称“比克电池”)增资人民币3亿元(其中802.10万元计入注册资本,2.92亿元计入资本公积),完成增资后上市公司持有比克电池2.93%股权。

此时,市场中不少投资者似乎已经猜到准备收购的标的是比克电池了。

比克电池可是深圳的明星企业。真要是并购比克电池的话,那中利集团股价不得飞起来?

在一众韭菜伸长脖子哈喇子流到后脑勺的期待中,2018年2月24日,上市公司发布公告称拟以发行股份和支付现金方式购买比克电池股权,交易对价100亿元左右。

果然是比克电池!让众多持有中利集团股份的小韭菜们兴奋不已啊!

巴特,中利集团创新了一套与以往的并购故事完全不同的情节。

继续看下文。

第一次收购。2018年4月3日上市公司发布公告称,以2亿元现金收购比克电池的1.95%股权。比克电池100%股权估值对应102.56亿元。交易对手方是西藏浩泽商贸有限公司(以下简称“西藏浩泽”)。交易完成后,上市公司持有的比克动力的股权由2.93%增至4.88%。

第二次收购。距离第一次收购1个月后,5月5日,上市公司再次发布公告称,以3.5亿元收购比克电池3.41%的股权,比克电池的估值与前一次相同。交易对手仍然是西藏浩泽。交易完成后,上市公司持有的比克动力的股权由4.88%增至8.29%。

然后......

然后就没有然后了。

在停牌近6个月后于2018年7月30日复牌,当日股价跌停开盘,全天成交2.69亿元,创2018年全年第二大成交额。毫无疑问,资金在出逃。与小韭菜们想象中的连续涨停截然相反啊!

这是要让韭菜们哭晕在厕所的节奏啊!

随后,中利集团的股价一路下跌,截止2018年末收报8.34元,较复牌当日13.50元的收盘价已经跌去了41%。

高达100亿元的并购案,在同年7月30日复牌后,又拖了半年时间,直到2019年1月10日上市公司才发布公告称终止。

现在回头复牌并购案的整个过程有着诸多值得关注的地方。

比如,如果是收购100%股权又何来分批收购少部分股权?这其中是否又有什么玄机?

(二)离奇的闪崩

闪崩!成交量突然极速放大。宣布重大资产重组停牌的前一天和复牌后的当日成交额是2018年全年成交额第二、第三高。

非常奇怪的是在2月1日当天,有投资者(机构)更是以跌停板的方式出逃,见下图:

(2018年2月1日中利集团股价分时走势图)

2018年2月1日,上市公司宣布重大资产资产停牌的前一个交易日,股价在上午11:14被到跌停,截止上午收盘,在短短的16分钟里有6191万元,即496万股的股票被甩卖。

到底是什么样的消息让投资者(机构)疯狂出逃?

上午收盘是该股被死死按在跌停板位置上。

午后开盘,在短短1分钟内再次成交了1069万股,成交金额1386万元。跌停板被翘开,随后涌进一大批抄底资金扫货。

有小伙伴们可能会问,既然是有资金疯狂出逃,那为什么还有资金翘跌停板?

好问题!没少看市值风云!

从事后的股价走势来判断,合理的解释只有1个,“庄家”在这里玩了一把“自裁”:通过对倒把股价打到跌停的位置,然后再自己撬开,以吸引跟风资金进场抄底,如此,才能把交投氛围拉起来,为继续出货做准备。

举例子。风云君很喜欢华为折叠屏手机,可是价格太高买不起,而如果某天突然宣布5折开卖,2万降为1万,或1万降到5千,那风云君肯定要出手。买这手机还有种捡到钱的感觉。还有一个案例,最常见的是衣服换季打折,此前800的衣服,换季只要400,这销售也是很火的。

话说回来。这个板是一定要撬的,不能以跌停收盘。

为啥?

跌停收盘就很可能现身当日的龙虎榜,那么,谁在卖出不就大白于天下了吗?

非常巧合的是,上午11:14-11:30卖出的近500万股,在数值上与实控人王柏兴王老板在2017年7月18日、19日通过大宗交易被动减持的556.33万股非常相近。

该大宗交易有4个接盘方,分别是九州证券上海分公司70万股、恒泰证券上海吴淞路营业部55万股、银河证券丽水营业部125万股、方正证券扬州新城河路营业部306.34万股。

更为巧合的是大宗交易的买家恒泰证券上海吴淞路营业部,还出现在了2019年2月1日的龙虎榜卖一位置,当日卖出1345万元,占当日卖出金额的13%。

也就是说,恒泰证券上海吴淞路营业部不仅是大宗交易的接盘方,还是龙虎榜的卖出方。这种情况很少见的哦。

风云君相信,这一定是巧合!

现在回过头来看,停牌前两天和复牌当日卖出股票的投资者(机构)是多么的有先见之明啊,完美躲避了长达半年的股价大幅下跌,区间跌幅最大达50%。

这跟以往的重大利好股价向上异动截然相反啊!

可能还要小伙伴想问,上市公司股价闪崩和持续的阴跌只是因为投资者不看好这个100亿的并购案吗?

100亿元并购案很可能只是诱因,更深层次的原因是上市公司颇为堪忧的财务状况。

三、应收账款和存货引发的故事

这是一家年复合增长率高达36%的企业,咋一听是不是标准的长着翅膀的大白马吗?

别高兴太早,这还是一家应收账款、存货与营业收入同步增长的公司:2009-2017的9年时间里应收账款增长了近15倍,存货增长了18倍。

与营业收入大幅增长极度不匹配的是净利润和扣非净利润的增长,2009-2017年净利润、扣非净利润的年复合增长率都是个位数,分布是9.62%、2.45%。

上市公司营业收入规模持续大幅增长,然而,增速却不及应收账款和存货的增幅,这必然导致两个问题,其一,大额资产减值,即计提大额坏账准备和跌价准备;其二,现金流非常紧张,必须靠举债度日。

先来看看资产减值情况。

上市公司在2017年计提了5.8亿元的资产减值,其中坏账损失4.83亿元,存货跌价损失5374万元,商誉减值3500万元;2009-2017年9年资产减值损失合计达到18.54亿元,然而,同期,上市公司的扣非净利润合计才15.03亿元。如下图:

再了看看上市公司是如何举债度日的。

上市公司财务报告显示,2009-2017的9年间经营活动现金流净额仅2013年为正值,其他年份均为负值,9年合计为-53.76亿元。

尴尬的现金流自然无法满足上市公司营收规模的持续扩张,那怎么办?

举债呗!

于是,我们就看到了上市公司短期借款规模从2009年的不到2亿元增长到2017年的66亿元,增长了33倍,并且还在持续增加中;上市公司的长期借款也从2013年的6.8亿元增长到2017年末的24亿多。

巨额负债直接导致的就是高企的财务费用,从2009年的2900万元的财务费用增长到2017年8.42亿元的财务费用,9年间增长了28倍。见下表:

财务费用和净利润对比发现,在2011年之前,净利润均大于财务费用,2013年以后财务费用基本都高于净利润,2017年财务费用8.42亿元,是净利润的2倍多,高企的财务费用必然侵蚀利润。

更为奇怪的是,除了2016年,其他年度的净利润均低于3亿元,净利润的增速远远低于短期借款、长期借款以及财务费用的增速。

四、掉坑的机构解套在望

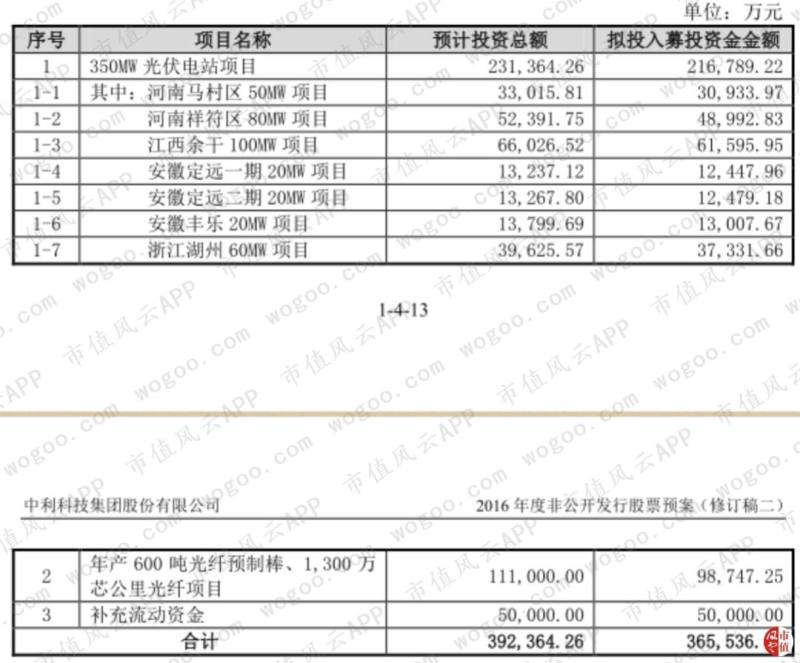

2015年7月20日,上市公司发布公告称,拟通过定增继续融资。期间经历多次修改、调整,最终在时隔两年之后的2017年7月18日,定增最终获批。

该定增方案发行2.3267亿股,发行价格13.35元/股,募集资金31.06亿元。资金投向主要是“350MW光伏电站项目”、“年产600吨光纤预制棒、1,300万芯公里光纤项目”和“补充流动资金项目”等,见下方截图:

这次定增,上市公司实控人王老板没有参与,全部是其他机构参与。见下截图:

中利集团的股价曾一度下跌至6.6元,如今1年解禁期已过。截止2019年3月27日上市公司的收盘价是11.04元,几大机构即将迎来解套、解禁的高光时刻,刚从六七块的坑里爬出来的他们会做何种选择?是见好就收还是与上市公司长相厮守?

这就是机构自己的选择了,我们不便置喙。

最后,还是再提一下公司的业绩吧:2019年2月25日,上市公司披露2018年对存货、应收账款、其他应收款、商誉共计提资产减值准备4.42亿元,由此导致2018年净利润在3088.75万元左右,同比大幅下滑89.89%。