投稿来源:云酒头条

进入2019,国产啤酒迎来产量和资本市场双双“回血”。

2019年1-3月,我国啤酒行业产量增长3%,1-2月春节旺季增速达到4.2%,实现2014年行业萎缩以来最高增幅。

如果将时间轴拉长3年,就可以发现:2016-2017年,我国啤酒行业收入同比分别下降3.05%和0.11%。2018年,啤酒行业实现收入468亿元,同比增长1.90%,实现自2014年以来的首次正增长。

伴随行业回暖,资本市场“春江水暖鸭先知”。3月27日,A股市场青岛啤酒最低价37.88元,5月13日最高报收53.63元,涨幅达41.5%,远远跑赢同期大盘。正因为如此,多家券商集体看好啤酒行业,有券商研报称其为食品饮料行业“最后一个消费升级子版块”。

国产啤酒复苏,能持续多久,是回血还是重生呢?

4年重迎加速跑

2018年1-12月,我国啤酒产量达到3812.2万千升,累计增长0.5%。结束了从2014年起,连续4年产量下滑的颓势。

对此,云酒·中国酒业品牌研究院高级研究员、知名营销专家方钢表示,这犹如股市“探底成功”,企稳之后,行业很可能迎来价量齐升。

事实上,从2018年开始,国产啤酒就启动“加速跑”。前瞻产业研究院发布的《中国啤酒行业品牌竞争与消费需求投资预测分析报告》显示,2018年前三季度,全国啤酒产量逐渐增长,其中第三季度全国啤酒产量相比第一季度增长321.2万千升,增幅达35.53%。

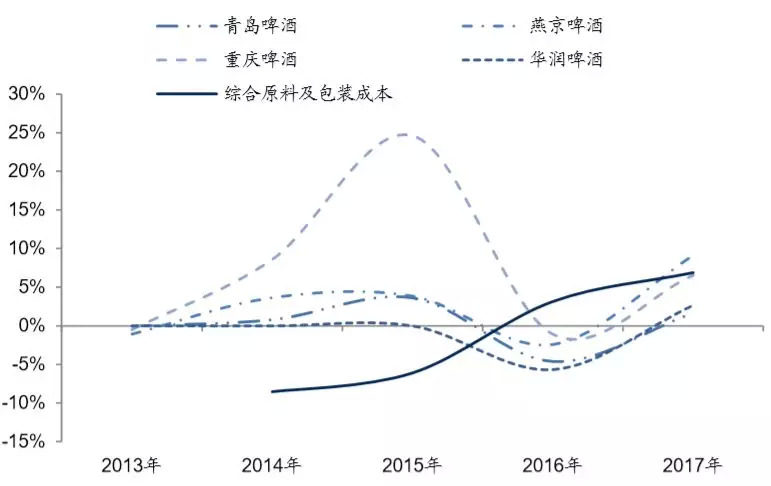

▲原材料价格增速与重点公司吨均成本增速走势(2013-2017),数据来源:Wind、国信证券经济研究所

进入2019年,啤酒巨头奔跑的速度并未放慢。从上市公司发布的一季报看,2019年1-3月,青岛啤酒销量同比增长6.6%,价格增长4.5%;重庆啤酒销量增长5%,吨酒收入上升约4%,燕京啤酒销量增加3.31%,吨酒收入上升2%。

中泰证券认为,2019年一季度啤酒企业利润端,延续了2018年快速增长的趋势,青啤、重啤、珠啤均实现20%以上扣非后归母净利润增长。啤酒板块进入业绩快速释放期。

可见,相比已经启动的白酒、乳品、调味品等,食品饮料“最后一个消费升级子版块”的桂冠,很可能被国产啤酒摘取。

税收成本下降助推回血

尽管国产啤酒板块满血复活,但从短期看,其增长很大程度上同2019年4月1日起实施的增值税降税、酒企关厂“断臂求生”,以及玻瓶、包材等原材料成本下降有关。

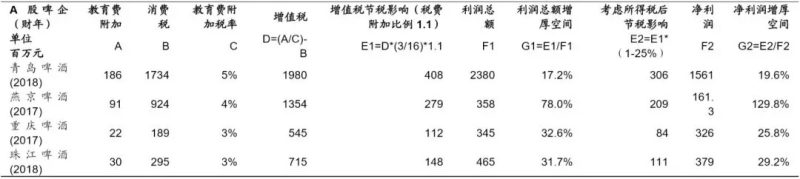

4月初,某券商发布一份研报指出,2019年4月1日起增值税率从16%下降到13%,将大幅增厚啤酒行业净利润。降税后燕京啤酒利润有望翻倍,青岛啤酒、惠泉啤酒利润有望增长30%,重庆啤酒、珠江啤酒利润预计实现两位数增长,收入规模越大,净利率水平越低,弹性越大。A股啤酒板块随之大涨,这无疑是国家政策调整给啤酒行业带来的重大利好。

▲增值税自16%调降至13%的利润增厚影响(数据来源:Wind,国信证券经济研究所)

从生产端看,经历了始于2014年的全行业下滑,啤酒企业纷纷从昔日的跑马圈地转为“断臂求生”,推出关厂、压缩低端产能等措施。

根据上市公司年报,2018年,重庆啤酒关厂计划已经基本完成;华润啤酒关厂13家,预计2019年内基本调整完毕;青岛啤酒2018关厂2家,计划5年内关厂10家。关厂压缩低端产能,涉及到资产减值和人员重新安置费用,可能导致财务报表短期难看,但从长远看,为啤酒行业健康发展打下基础。

对于啤酒行业迎来的“好日子”,海通证券研究员闻宏伟表示,受周期影响,成本下降也是重要因素。2017-2018年,玻璃瓶、纸箱、大麦等价格持续走高,其在啤酒成本占比分别达到35%、5%、8%左右,侵蚀了吨酒利润。而2019年起,玻璃和纸箱价格有望走稳甚至下调,全年形成前高后低态势,为啤酒企业下半年释放利润创造了条件。

由此看来,被誉为“最后一个消费升级子版块”,国产啤酒很大程度沾了国家税收调整和包材等价格下跌的光。这和高端白酒价格一路上涨,依靠品牌驱动和毛利率提升赢利有很大区别,其升级的成色还有待提升和检验。

品牌与结构成为重生关键

对于国产啤酒现状和未来走势,方刚仍比较乐观。他表示,始于2018年的啤酒行业复苏,不是短期回血,国产啤酒很可能进入新时代。

从1990年代至今,国产啤酒先后经历了产能为王、渠道为王的阶段。从2014年起,全行业掀起去产能、调结构、增利润调整。未来,打造品牌,提升产品结构、增加吨酒利润,将成为国产啤酒能否获得重生的关键。

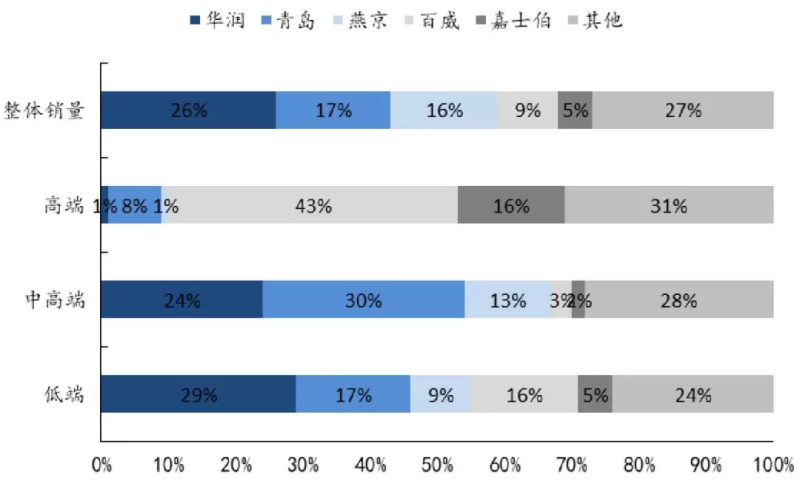

▲中国啤酒市场产品结构(数据来源:Euro monitor,东兴证券研究所)

据华润啤酒2018年年报显示,集团在2018年度内对部分产品适度调整价格,加上中高档啤酒销量增长4.8%,整体平均销售价格同比上升12.3%。2018年啤酒销量则较2017年下降4.5%,但毛利同比上升11.7%。

青岛啤酒年报则指出,公司通过结构调整推出中高端产品收效明显。2014年-2017年,公司奥古特、鸿运当头、经典1903、纯生啤酒等高端产品销量占比从18.16%提升至20.38%,带动整体啤酒吨价年均提升1.43%。

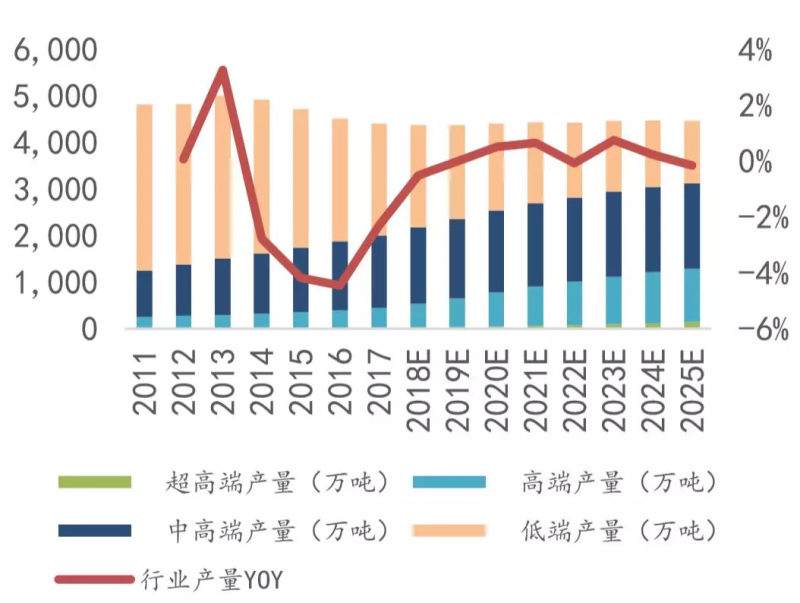

▲国内啤酒行业产量趋势(数据来源:BCG,东吴证券研究所)

国产啤酒升级换代,国际品牌也虎视眈眈。2018财年,百威英博在华收入增长了8.3%,其中高端化推动了每百公升收入增长5.6%。目前百威高端化阵营中的百威啤酒、时代啤酒和科罗娜啤酒,占百威收入的20%以上。

欧睿国际预测,至2020年,我国高端啤酒营收有望达到行业总收入的44.2%。显然,国产啤酒在提升高端占比上依然大有空间,也面临国际品牌竞争。

除开产品升级,如何打造品牌也成为国产啤酒重生必经之路。继北京2008年奥运会后,青岛啤酒再度成为北京2022年冬奥会和冬残奥会官方赞助商;珠江啤酒通过打造珠江啤酒博物馆、文化艺术创意区、珠江精酿啤酒体验中心等平台,引领消费者对珠江啤酒实现品牌和文化认知。国产啤酒在品牌谋篇布局,站位更高,内容也更为丰富。

因此,如果从短期看,2018-2019国产啤酒企稳回升还带有税收政策调整、生产成本下降等因素。从中长期看,通过4年调整,国产啤酒已经在品牌打造、结构调整、实现赢利上迈出坚实步伐,培育起企业穿越周期的核心竞争力,也将成为能否赢得“最后一个消费升级子版块”的真正推手。