投稿来源:时代财经

对资本市场讲故事,迈瑞医疗并不陌生,精心练习了好看的开场,却总是在讲述中索然。

从白手创业到成长为国内医疗设备的巨头,从赴美上市到美股退市实现私有化,再到回归A股,迈瑞医疗以巨大体量弓身进入创业板,首日市值达到854亿元,一举超越爱尔眼科跻身创业板市值第三名。

尽管在资本市场浮沉10多年,迈瑞医疗仍然不懂如何与投资者对话。在美股市场失去投资者的追捧后漠然离场,在面对中国股民的热情时仍然露出冷漠神情。只不过,前者是不被理解,后者是不屑理解。

美股冷清撤兵

1999年1月1日,迈瑞医疗拿到了一笔600万人民币的A轮投资,投资人为KTB投资集团、JAIC日本亚洲投资、华登国际;同年1月25日,迈瑞医疗注册。从一开始,迈瑞医疗就与资本市场紧密捆绑在一起。

2006年9月1日,在拿到高盛一笔2780万人民币的B轮投资后,迈瑞医疗同月26日以迈瑞国际(Mindray Medical International)为主体在纽交所上市。

2015年,迈瑞国际的营收从初上市的15亿元上涨到59亿元。虽然每年营收和利润保持稳定增长趋势,但其在美国资本市场似乎并不被看好。资料显示,美股上市后,迈瑞国际的美股市盈率常年在20倍到30倍之间波动,进入到2013年后估值水平开始下滑,到2015年时迈瑞国际的市盈率已经不足18倍,市值约为220亿元人民币。而相对比同期在国内A股上市的鱼跃医疗,其市盈率约为110倍,市值为343.39亿元。

“长期在美股市场遇冷,除了估值很低,融资环境还相当恶劣。这也严重阻碍了这些企业未来的发展。”一证券分析师表示。

不止迈瑞国际,其时在美股上市的其他“中概医药股”也感受到了丝丝寒意。截至2014年底,在美股上市的“中概医药股”有9家,其中3家都在这一年正式启动了私有化退市进程,当中之一就是迈瑞国际,号称是最为国际化的中国医疗器械企业,另两家则是药明康德与海王星辰,前者是中国最大的CRO公司,后者是体量颇大的连锁药店公司。

在这三家之前,已经完成私有化退市的中药企业还有同济堂、化药企业先声、生物公司三生等。中概医药股集体一面是在美国市场受到冷落,另一面则是国内A股市场对医药企业热情的态度,尽管经历了6月底至7月初的暴跌,A股公司的市盈率仍然远高于在海外上市的中概股,回归国内,极有可能实现倍数级的增长。于是,长居海外的中概股纷纷走上了回归A股的道路,迈瑞医疗也不例外。

弓身上市创业板

对于退市的理由,迈瑞医疗高管曾在公开场合表示,主要是因为中美资本市场对公司的估值差异较大。

他们看到,A股正在热情地招手。

没停留太久,迈瑞医疗立即着手A股IPO。

2017年5月,迈瑞医疗递交了招股说明书(申报稿),拟在深交所上市,发行不超1.216亿股,募集资金约66.26亿元。但在2018年2月13日,证监会却宣布迈瑞医疗IPO终止审查。而这次审查终止的原因主要是其高企的商誉问题。

自2008年开始,迈瑞医疗开始了国内外激进的并购扩张步伐,其先后历经9次国内并购,3次跨境并购。包括2008年以2.02亿美元收购美国Datascope公司生命信息监护业务,拥有了位于新泽西的生产工厂和阿姆斯特丹的物流中心。2012年迈瑞医疗收购了四家中国公司等。

李西廷曾称,“并购主要是为了补充渠道、品牌、技术等领域的空缺,通过‘聚团做事’来应对特征分散的行业局面。”然而,在这些收购中,美国Datascope 的监护业务、Zonare、武汉德骼拜尔、深迈瑞科技、北京普利生及上海长岛等都形成了不小的商誉。

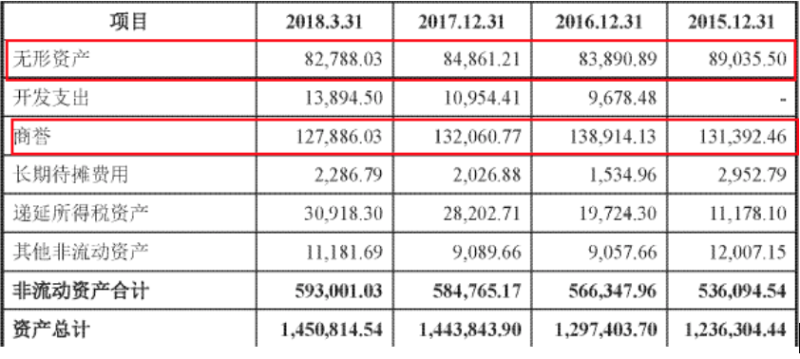

截至2015年,迈瑞医疗账上的商誉账面价值为13.13亿元,占总资产的比例为10.63%。从美股退市后,迈瑞医疗内部又进行了一系列并购重组,2016至2018年,公司商誉账面价值分别为13.89亿元、13.20亿元、12.79亿元,占资产总额比例分别为10.71%、9.15%、8.81%;无形资产分别为8.39亿元、8.49亿元、8.28亿元。

“据《首次公开发行股票并上市管理办法》规定:最近一期末无形资产(包含商誉)占净资产的比例不高于20%才能上市。”上述证券分析师表示。

经统计,迈瑞医疗申请上市之前,其近期(即2016年)无形资产(包括商誉)共计22.2亿元,其净资产为46.01亿元,占比48%,远超20%。

(来源:招募书)

折戟A股中小板后,迈瑞医疗将目光锁定在没有无形资产限制、门槛更低的创业板。

2018年10月16日,迈瑞医疗在深圳证券交易所创业板市场正式上市。

迈瑞医疗此次IPO募资总额为59.34亿元,扣除发行费用后的募资净额为57.52亿元,刷新宁德时代创下的55亿元创业板IPO规模记录。上市二日,市值便突破千亿。截至目前,迈瑞医疗市值超过1700亿元,相对美股退市时翻了约7.7倍。

备受质疑的土狼法则

迈瑞医疗上市募集的资金主要用于光明生产基地扩建、南京迈瑞外科产品制造中心建设、迈瑞南京生物试剂制造中心建设、研发创新平台升级、营销服务体系升级、信息系统建设、偿还银行贷款及补充运营资金等。

其中,用于偿还银行贷款及补充运营资金的18亿元备受外界关注。之所以如此,与其上市前期大额股东分红有直接关系。

据其招股书,自2015年6月迈瑞医疗启动私有化后,迈瑞医疗在2015年12月,分红3次,累计分红33.85亿。2016年3月6日完成私有化后,又分红5次,累计分红63.08亿。不到不半年的时间,迈瑞已经分红了96.93亿。此外,公司在2017年又分红3.3亿,2018年上半年再次分红9亿。至此,公司百亿利润全部分配给诸位大股东。

有股民认为,迈瑞医疗此举说明其上市前并不缺钱,对其欠下18亿巨额债务表示不能理解,更对其募资目的表示质疑:借银行和A股韭菜之手,赚取估值暴涨之利。

有证券分析人士对此表示,“利润分出去,背后资产负债率上升,而且又向市场大规模融资圈钱,有点自己先吃饱、把剩饭留给普通投资者的意味。”

在两个资本市场的转移中,迈瑞医疗也将百亿净利润腾挪了出来,分红给诸多大股东。这种先把自己吃饱,将残渣剩饭留给股民的行为,犹如动物世界中的土狼群落,首领分得最好的部分,然后走到一旁打盹儿。

但是,直到现在,迈瑞医疗也并未就此向股民进行任何解释,也许见多了国际资本市场的迈瑞医疗对“这些散户”没有什么可解释的。