投稿来源:市值风云

2019年5月13日,上交所受理了港股上市公司复旦张江(01349,HK)的科创板上市申请,至此,复旦张江欲打造“A+H股”平台迈出关键性的一步。作为上海本土企业,公司符合科创板全部5套上市标准,可以说是个全能种子选手。

复旦张江所属行业为医药制造业,公司主要从事生物医药的创新研究开发、生产制造和市场营销。

公司的主要产品为艾拉(外用盐酸氨酮戊酸)、里葆多(盐酸多柔比星脂质体)和复美达(注射用海姆泊芬)这三款药品,均为其自主研发所得,公司现有药品主要覆盖皮肤性病治疗和抗肿瘤治疗领域。

一、公司业务及股权架构

公司前身为上海复旦张江生物医药有限公司,系由浦东新区经贸、张江高促中心、复旦大学及自然人李军于1996年共同出资设立;后于2000年整体变更为股份有限公司。

公司于2002年获批发行境外上市外资股,在香港创业板成功上市;公司于2013年9月向港交所提交转板申请,申请由创业板转往主板上市,港交所于2013年12月原则上批准公司H股在主板上市,并在创业板摘牌。

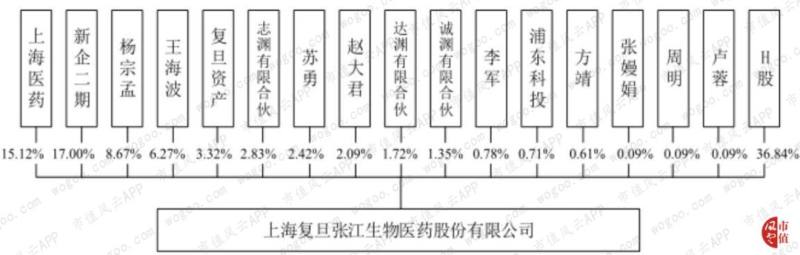

截止目前,公司股权较为分散,无单一股东通过直接或间接的方式持有公司股权比例或控制其表决权超过30%的情形,各方股东无法决定董事会多数席位或对公司进行实质控制,因此公司无实际控制人。

持有公司5%以上股权的主要股东包括上海医药、新企二期、杨宗孟、王海波,以及由志渊有限合伙、诚渊有限合伙和达渊有限合伙形成的员工持股平台。

其中,上海医药分别持有公司1.4亿股内资股和0.7亿股H股,合计持有公司2.1亿股的股份,持股比例为22.77%,为公司的第一大股东,而上海医药的实际控制人为上海市国资委;另外,新企二期持有公司17%的股份,复旦资产持有公司3.32%的股份。

下面重点介绍下公司三大产品的基本情况。

2007年,公司研发的光动力药物艾拉获批上市。临床试验结果表明,艾拉用于治疗尖锐湿疣,疣体清除率达98.42%,治疗后复发率仅为10.77%,与此同时,病人耐受性好,安全性高,不留疤痕,不良反应发生率也仅为7.67%。

此外,艾拉填补了尿道口尖锐湿疣长期缺乏有效治疗的空白,给传统的尖锐湿疣治疗领域提供了全新的治疗手段。目前,治疗子宫颈癌前病变和中重度痤疮两个新适应症已分别开展II期和I期临床试验。

艾拉自上市以来至2018年末,已累计实现销售337.4万支,累计销售收入超过18.63亿元。

2008年,纳米药物里葆多获批上市,它是国内第一个成功投产的PEG化脂质体化疗药物。主要用于治疗低CD4及有广泛皮肤粘膜内脏疾病的与艾滋病相关的卡波氏肉瘤病人。

里葆多自上市以来至2018年末,已累计实现销售48.5万支,累计销售收入超过17.05亿元。

2016年,公司第一款1.1类创新药暨第二款光动力药物复美达获批上市。临床试验结果表明,复美达用于治疗鲜红斑痣,2次治疗后有效率高达97.4%,为鲜红斑痣的治疗带来划时代的进步。同时,作为全球第一个治疗鲜红斑痣的药物,复美达正在准备进行美国新药注册。

复美达自上市以来至2018年末,已累计实现销售2.5万支,累计销售收入超过0.90亿元。

二、产能情况分析

产能利用率也叫设备利用率,是工业总产出对生产设备的比率,简单的理解,就是实际生产能力到底有多少在运转发挥生产作用。

产能利用率可以用实际产能占设计产能的比重来表示。当产能利用率超过95%以上,代表设备使用率接近全部;反之如果产能利用率在90%以下,且持续下降,表示设备闲置过多。

产能利用率的过低,势必会造成人员、生产设备的闲置及成本的浪费;另外,产能利用率亦可评估产能扩充的需求程度,若产能利用率过高,可能表示产能有扩充的必要性。

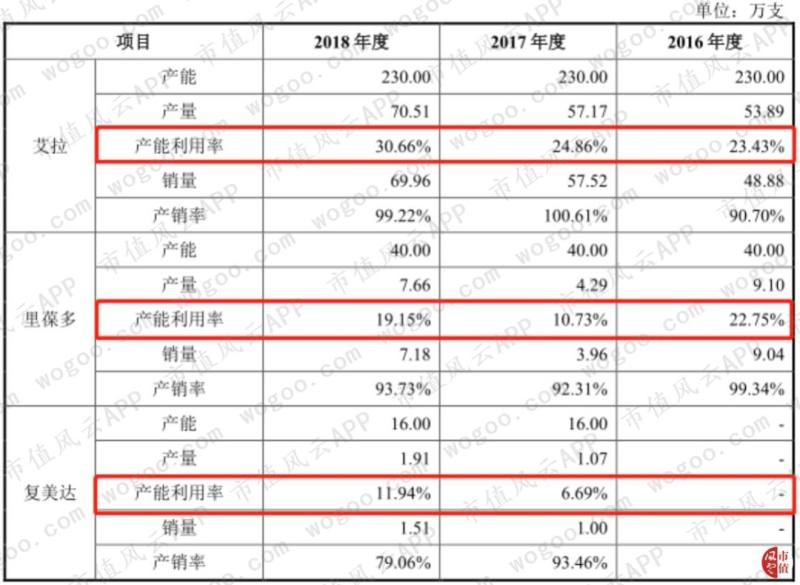

公司近3年来艾拉产品的产能利用率分别为23.43%、24.86%和30.66%;里葆多产品的产能利用率分别为22.75%、10.73%和19.15%;近2年来复美达产品的产能利用率分别为6.69%和11.94%。

由此可见,公司三大产品的产能利用率均处于较低水平,一定程度上造成了生产设备的闲置和浪费,这也从侧面反映出公司产品的市场空间尚需大力开拓。

公司近3年来艾拉产品的产销率分别为90.70%、100.61%和99.22%;里葆多产品的产销率分别为99.34%、92.31%和93.73%;近2年来复美达产品的产销率分别为93.46%和79.06%。

公司执行以销定产的生产策略,以市场需求为导向,根据订货合同和预计销售情况,结合库存情况编制生产计划,因此,公司三大产品的产销率均保持在较高水平。

三、招股书财务分析

1、收入波动明显

公司2016年至2018年实现主营业收入分别为6.22亿元、4.97亿元和7.40亿元,呈现一定程度上的波动。

公司的主营业收入可以分为医药及诊断产品、服务收入和其他等三大部分。

其中,公司近3年来实现医药及诊断产品收入分别为6.20亿元、4.90亿元和7.29亿元,占主营业收入的比例分别为99.72%、98.52%和98.47%,为公司收入的主要来源。

公司的医药及诊断产品包括医药产品、诊断产品。其中,公司医药产品收入全部来自艾拉、里葆多和复美达三大产品。

可以看出,公司的产品结构比较单一。如果上述三大产品受到竞争产品冲击、遭受重大的政策影响或者产品质量出现问题等情况,公司若无法研发出替代性的新产品,则会对公司的业绩产生不利影响。

2、客户集中度较高

以2018年为例,公司向第一大客户国药控股股份有限公司及其附属公司销售金额高达3.46亿元,占当期营业收入比重为46.69%,占比较高,接近50%;另外,公司向前五大客户的销售金额合计为5.84亿元,占比为78.92%。

公司存在客户相对集中的风险,如果公司主要客户发生较大变化,则可能会对公司产品销售渠道的稳定性造成不利影响,进而对公司销售收入产生一定影响。

3、毛利率水平较高

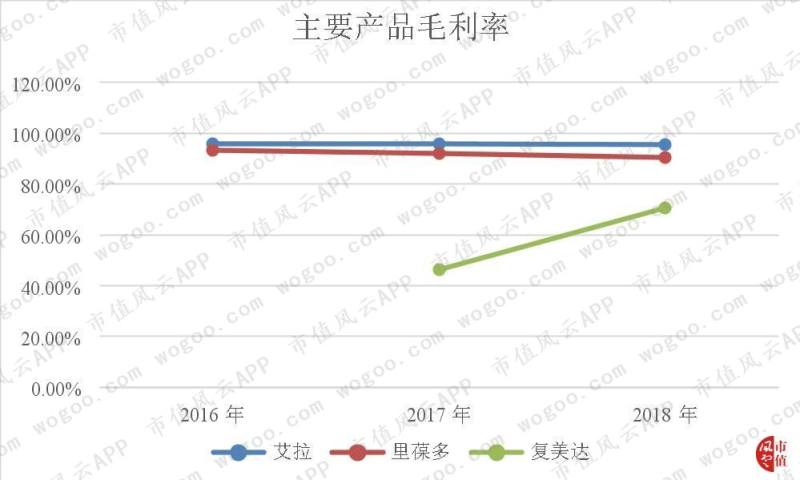

公司近3年来艾拉产品毛利率分别为95.89%、95.91%和95.49%,里葆多产品毛利率分别为93.29%、92.02%和90.47%,这两款产品的毛利率处于较高水平。

艾拉和里葆多这两款产品上市时间均较早,而且其治疗效果较好,市场培育工作相对成熟,产品销售价格较为稳定,因此,这两款产品的毛利率较为稳定。

公司近2年来复美达产品毛利率分别为46.27%和70.67%,波动较大。主要系复美达产品上市时间较短,目前仍处于市场培育初期,销售价格较为优惠,产量和销量也处于较低水平,所以,复美达产品的毛利率水平相对较低。

公司近3年来综合毛利率分别为93.53%、90.24%和90.44%,跟同行业可比公司相比,毛利率水平差别不大。

4、重销售,轻研发

公司近3年来销售费用分别为3.50亿元、2.53亿元和3.50亿元,占当期营业收入的比例分别为54.75%、49.55%和47.24%,占比约为收入的五成左右。

公司近3年来研发投入分别为1.12亿元、1.16亿元和1.16亿元,占当期营业收入的比例分别为17.51%、22.69%和15.59%。

公司近3年来发生的销售费用分别是研发投入的3.13倍、2.18倍和3.03倍,由此可见,公司现阶段比较重视销售渠道拓展的工作,而另一方面,公司对研发工作的投入就相形见绌了。

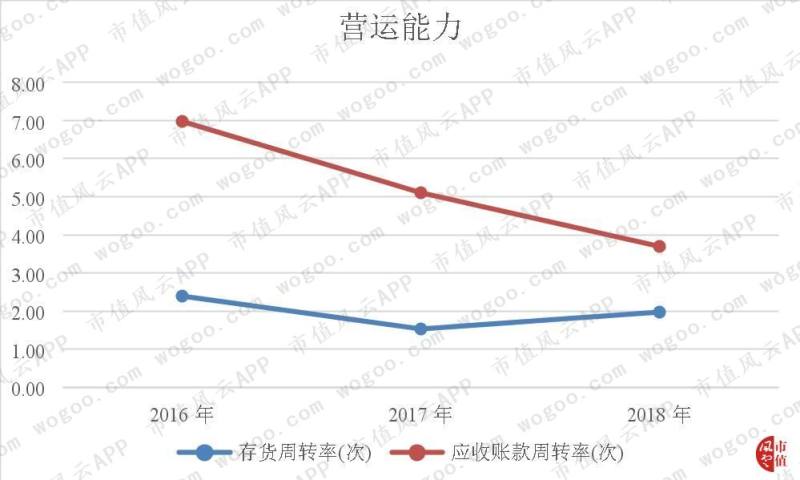

5、营运能力有所下滑

公司近3年来存货周转率分别2.39次、1.54次和1.97次,2018年的存货周转率相比2017年略有回升。

公司近3年来应收账款周转率分别为6.98次、5.10次和3.70次,一路走低,说明公司的应收账款管理水平在下降。

6、偿债能力较强

公司近3年来资产负债率(母公司)分别为20.56%、19.39%和29.52%,近年来有所升高,说明公司偿债压力有所加大,但公司的资产负债率整体水平不高,公司的偿债能力仍然较强。

公司近3年来流动比率分别为3.06、2.96和2.24,速动比率分别为2.76、2.70和2.09,两者虽然均一路走低,但仍然处于较高水平,公司的短期偿债压力并不大。

四、结束语

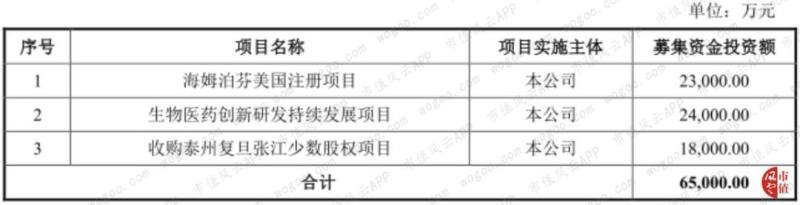

公司本次募集资金投资项目均围绕主营业务开展,项目的实施有利于公司海外市场的开拓,以及巩固公司核心的技术优势,丰富公司的产品目录,促进公司研发成果的产业化,从而进一步提升公司的盈利能力。