近日,华安财产保险股份有限公司(以下简称“华安财险”),披露一封与华安财保资产管理有限责任公司(以下简称“华安资产”)签订的《委托投资补充协议之二》(以下简称“《补充协议》”),将此前厘定的年化7%投资收益率,在2019年调整为6.2%。华安财险向蓝鲸保险表示,调整是基于其资产配置计划、2018年末委托账户的资产组合情况,以及对2019年市场研判基础上的决定。

对于保险公司险资投资收益率的情况,业内专家指出,一方面与市场环境有关,另一方面则涉及险企对投资渠道的选择。2018年末至今,监管对于险资运作的鼓励信号持续释放,险资投向路径拓宽。然而业内人士指出,在此前监管对险资投资“急刹”的情况下,险资“加速”需要时间,且对于新兴市场的投资,需要险企专业人才的配备,以及对自身负债匹配情况等进行综合考量,政策鼓励下,险资运作仍存在一定的滞后性。

经济环境、投资结构“拍板”,华安财险下调委托投资收益率

据蓝鲸保险了解,华安财险此次对协议的补充,是基于其2016年签订的《委托资产管理协议》(以下简称“《协议》”)。2016年末,华安财险委托华安资产对其可投资险资进行各类投资品种的运用管理,有效期至2019年末。

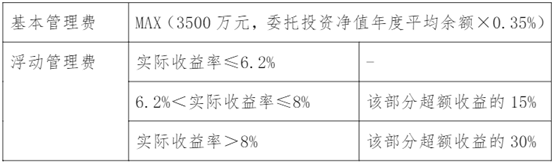

根据《协议》,华安财险对华安资产每一委托年度的目标收益率设定为7%,基本管理费为委托资产净值年度平均余额的0.35%,当余额不足100亿时,基本管理费按3500万收取。

然而,在《补充协议》中,华安财险与华安资产对2019年目标收益率和浮动管理费等事项进行了重新约定。

协议显示,根据年度财务预算对于投资收益的要求,华安财险设定2019年年化委托资产财务投资收益率目标为6.2%,低于此前与华安资产协定的7%的年度目标。管理费的收取也根据6.2%的目标进行浮动。

对于2019年投资收益率的调整,华安财险在公告中表示,是基于2018年委托资产余额及品种结构的测算。“华安财险将大部分资产委托华安资产进行管理,具体委托资产比例,随华安财险保费现金流情况、投资资产情况有所变动”,华安财险相关负责人向蓝鲸保险介绍道。

从年报数据来看,截至2018年末,华安财险持有至到期投资余额为13.43亿元,较上年末增长约24.35%,长期股权投资达到6.75亿元,同比出现6.3倍的增长;投资性房地产期末余额与上年基本持平,为28.53亿元。

2018年,华安财险投资收益为2.67亿元,较2017年同比缩减2.55%;然而投资活动产生的现金流量净额则在2018年转正为负,从6.59亿元,减少为-6.74亿元。

与此同时,华安财险表示,调整委托投资收益率,是基于对2019年证券市场的预测。2019年以来,证券市场虽然在1季度明显回暖,但2季度开始,出现震荡下行。“结合当前证券市场的表现,以及国内外的贸易环境,市场普遍预估2019年证券市场的投资回报情况会略有下调”,业内人士向蓝鲸保险分析称。

事实上,对于华安财险下调后6.2%的收益率,在中国精算师协会创始会员徐昱琛看来,也较难实现。“收益率的厘定,要结合过去一年至几年间市场的投资收益率进行估算,从2018年表现来看,保险公司投资收益率多集中于5%左右,很少有险企实现6%以上的投资收益率。如中国人保(601319.SH),2018年净资产投资收益率为5.5%;中国平安(601318.SH)净投资收益率为4.9%”。

“不仅证券市场,保险公司自身可投资资金的体量也对投资收益率有所影响,即与其自身的保险业务表现有所关联;此外,值得注意的是,与寿险公司形成差别的是,财险公司以短期资金为主,且体量有限”,保险业内人士王立刚指出。

对于2019年整体投资收益率的情况,华安财险相关负责人表示,2019年1季度实现的投资收益率略高于行业。

鼓励政策接踵拓险资投资渠道,险资布局新兴领域仍待时间

“投资收益率的设定,一定程度上,与险企对投资渠道的选择有关”,上海财经大学金融学院教授粟芳分析称。而2018年末至今,关于险资投资运用渠道扩宽的信号持续释放。

2018年10月,银保监会主席郭树清公开表示,推进加大险资财务性和战略性投资优质上市公司力度,允许险资设立专项产品参与化解上市公司股票质押流动性风险;2019年1月,银保监会明确,鼓励险企使用长久期账户资金,增持优质上市公司股票和债权,拓宽专项产品投资范围。

一个月后,银保监会在《关于进一步加强金融服务民营企业有关工作的通知》中,表示支持险资投资银行发行的二级资本债权和无固定期限资本债券,同时表示将加快研究取消险资开展财务性股权投资行业范围限制,规范实施战略性股权投资。

2019年5月,银保监会发布《关于保险资金参与信用风险缓释工具和信用保护工具业务的通知》,允许险资参与信用衍生产品业务,并进行规范;近期,又有业内消息表示,监管部门支持险资参与科创板投资,参与科创板一、二级市场交易。

政策春风持续吹动,“促使险资投资渠道的不断拓展,目的是使得鸡蛋能够放在不同的篮子里,进而取得投资收益”,粟芳向蓝鲸保险分析称。

“投资渠道的拓展,意味着保险公司的选择面增多”,徐昱琛指出,“在一定程度上来说,政策阻碍在逐步解除,保险公司投资金额不超过监管上限,投资动作满足监管及偿付能力要求,就可以进行投资动作”。

然而,必须思考的是,政策鼓励能否切实落地,又是否会进一步促进险企的投资收益情况。

政策鼓励效果存在一定的滞后性,是多位业内人士共同持有的观点。“此前,监管对于险资运作进行了‘急刹车’,现在虽然开始鼓励推进,但速度放缓后,‘汽车’再加油启动,需要过程与时间”,王立刚分析称。

具体来说,王立刚补充道,“目前对于险资运用的政策变化较快,尽管整体持鼓励态势,但从险企角度来说,还是持谨慎态度。如对科创板进行投资,要看具体险企是否有所兴趣;如证券市场,若大幅度增持,是否会对市场产生冲击,险企后续如何退出变现,都还未能形成完全的保护、退出机制”。

“政策鼓励下,险企还是会慎重考量具体的投资动作,是否与自身的产品以及负债情况进行匹配,逐步进入”,粟芳持有相似观点。

而针对于当前环境下险资的投资收益率,业内人士也提出同一观点,收益率的提升,主要由“基本面”决定,即宏观的经济环境,与微观的金融市场情况。在当前的市场环境中,险资的投资动作仍以谨慎为主,不会冒然投资。

与此同时,徐昱琛补充道,“保险公司进行新兴投资,在人才方面必须有专业、充分的配备,此外,还要考虑公司的战略判断与选择”。

“事实上,险资的投资压力始终存在,这主要是因险资的首要投资目的在于稳健,同时要实现与负债的匹配”,粟芳总结道。(蓝鲸保险 石雨 shiyu@lanjinger.com)