投稿来源:透镜公司研究

在金科股份因流动性安全等问题遭到监管机构持续问询之际,另一家地产开发商华发股份也悄然打响了一场注定会艰苦卓绝的资金链保卫战。

透镜公司研究注意到,华发股份目前速动口径的流动性缺口接近200亿元,创下了该公司该项指标的历史最高水平,而且这一数字几乎相当于华发股份2018年全年的营收总规模,更是其当年净利润规模的近9倍。

如果以同样的口径测算,华发股份在资产、营收和利润规模明显小于金科股份的情况下,其资金链缺口却反而是后者的两倍以上——种种迹象表明,华发股份当前的流动性状况,要比正处风口浪尖的金科股份严重得多……

资金链缺口近200亿创历史新高

华发股份最新发布的财报显示,该公司2018年实现营业收入236.99亿元,同比增长了18.8%;实现归属上市公司股东的净利润22.84亿元,同比增长了41.88%。今年一季度,华发股份的营收达到了67.05亿元,同比增长了317.74%;但其归属上市公司股东的净利润却只有5.59亿元,同比反而下滑了4.61%。

华发股份为一家发迹于广东珠海的珠三角区域性房企,但近年来该公司也明显加大了对大本营珠三角以外的布局,其在上海、武汉、南京、杭州等大城市的销售占比明显快速提升,大有成为一家全国性开发商之势。

从2018年和2019年一季度的营收和利润数据来看,华发股份的业绩目前整体上处于历史最高水平,但同样处于历史最高水平的,还有该公司的资金链缺口。

由于商品房预售模式在会计处理上的特殊性(感兴趣的投资者可查阅透镜公司研究今年4月10日发表的《万科业绩何以拖后腿:是郁亮错失了机会?还是利润被雪藏?》一文),在计算房地产开发商的速动资产时,尤其需要将存货剔除——因为这些存货很多都是暂时记在开发商名下,但实际却早已预售出去的商品房(在建或成品),这些存货已经不再具备二次变现能力了;同样,在计算房地产开发商的速动负债时,也应该将其预收账款(或合同负债)剔除——因为这些预收账款或合同负债是早已实际进账的商品房预售款,只是按照会计准则暂时还不能正式确认为营收和利润罢了。

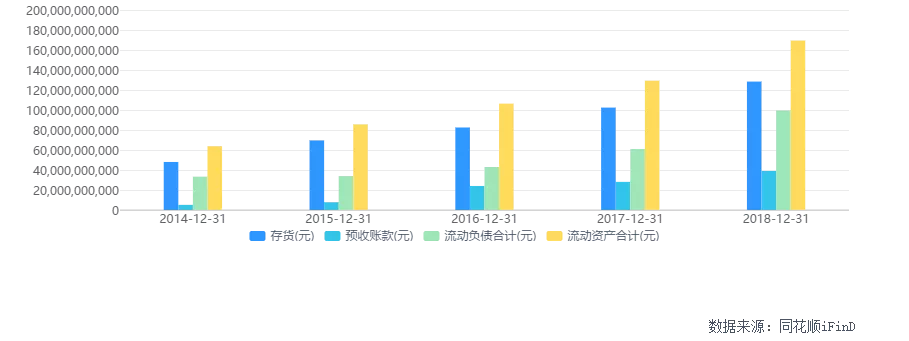

截至2018年底,华发股份的流动资产为1695.06亿元,其中存货就达到了1284.16亿元,扣除存货后,其速动资产只有410.90亿元;同时,截至2018年底,华发股份的流动负债为996.21亿元,其中的预收账款为390.25亿元,在剔除预收账款后,其速动负债为605.96亿元——也就是说,如果按上述口径计算,截至2018年底,华发股份的速动偿债缺口达到了惊人的195.06亿元,这一数字接近于华发股份2018年全年的营收总和,更是其2018年归属上市公司股东净利润的8.54倍。

透镜公司研究注意到,在2018年报告期初,华发股份按照上述同一口径计算的短期流动性缺口只有54.71亿元,短短一年的时间,该公司速动偿债缺口如此惊人暴增,绝对出乎了不少投资者的意料之外。

此外,同花顺iFinD统计数据显示,2018年之前,华发股份历史上相同口径下的资金链缺口最高也只有123亿元,因此该公司当前的资金链缺口实际上创下了同项指标的历史最高水平。

钱荒较金科股份有过之无不及

自万科“活下去”闹剧以来,地产商的生存状况一直备受各方关注,金科股份近期的资金链问题就一直是业界关注的焦点,其所引发的监管机构关注函更是一直不断,但实际上,在透镜公司研究看来,以相同口径测算的华发股份的资金链紧张程度,相比金科股份而言明显是有过之而无不及。

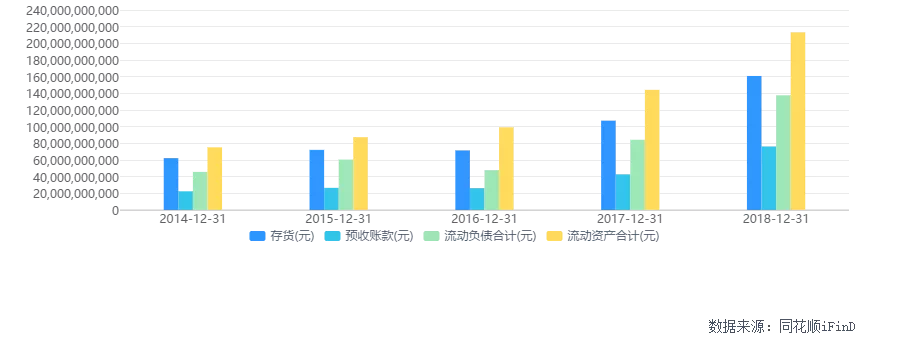

截至2018年底,金科股份剔除存货之后的速动资产余额为525.06亿元,剔除预收账款后的速动负债余额为613.50亿元,由此计算其速动口径的资金链缺口只有88.44亿元,这一数字只有不到华发股份的一半——但问题上,无论从整体资产规模来看,还是从经营规模来看,金科股份都要较华发股份大出不少。

截至2018年底,金科股份的总资产和净资产分别为2306.99亿元和377.67亿元——以上两项指标分别为华发股份的126.61%和117.35%;2018年,金科股份的总营收和归属股东净利润分别为412.34亿元和38.86亿元——以上两项指标分别为华发股份的173.99%和170.14%。

不过,透镜公司研究需要特别指出的是,由于地产商的营收确认普遍存在1-2年的滞后周期,其当期账上的营业收入往往是其1-2年前商品房预售收入的正式确认,而其当期的商品房预售收入,同样也需要在1-2年后交完房才能正式确认为营收(感兴趣的投资者可参照透镜公司研究今年4月10日发表的《万科业绩何以拖后腿:是郁亮错失了机会?还是利润被雪藏?》一文),因此在衡量房地产开发商主营业务的实际造血能力和资金链安全性时,采用合同销售收入口径或许比采用营收口径更具公允性和实际参考价值。

2018年,华发股份的合同销售额为582亿元,而同期金科股份的合同销售额则达到了1188亿元,为前者的204.12%——很显然,以合同销售额口径计算的华发股份和金科股份之间的经营规模差距,比直接以营收口径计算的还要大得多。

从上述数据可以看出,华发股份在资产规模和经营规模以及自身造血能力方面全面明显低于金科股份的情况下,其速动口径的资金链缺口却是后者的两倍以上——华发股份当前195亿元的资金链缺口,相当于其2018年4个月的销售回款,而金科股份当前88.44亿元的资金链缺口,则只相当于其2018年0.9个月的销售回款(以上均假设二者合同销售回款率为100%)。

或放慢开发进度和减缓拿地节奏

“钱荒”程度远超正处风口浪尖的金科股份,是否意味着华发股份的资金链就快要出大问题了呢?

透镜公司研究认为,短期来看应该还不至于,但由于这一缺口的存在,华发股份极可能会被迫放缓项目开发的进度,同时还会减缓拿地的节奏——也就是说,华发股份会拿现有项目的预售回款来优先偿还债务,以应付当期的流动性困局。

公开资料显示,在高压的资金链面前,华发股份最近明显加快了融资工作节奏,该公司今年以来共发布了四个债务融资项目公告:

昨日晚间,华发股份公告称,公司刚刚完成了最近一期的中期票据发行,融资10亿元,票面利率为5.78%;5月21日,华发股份宣布,拟向关联方申请4亿元的保理融资额度,综合融资成本将不超过8.5%;4月16日,华发股份公告称,拟向关联方华发财务公司申请200亿元融资授信额度;2月26日,华发股份公告称,公司通过发行债券的方式成功融资了15.30亿元,利率为4.8%-5.0%;1月18日,华发股份公告称,其原定的ABS发行计划获监管无异议函,涉及融资总规模上限为50亿元。

透镜公司研究认为,在上述四个项目中,华发股份已经完成了两个项目合计25.30亿元的融资,这让该公司的速动资金链缺口从2018年底的195亿元小幅降低到了截至2019年一季度末的182.29亿元,但相比而言,华发股份还远未从根本上解决其所面临的“钱荒“问题。

此外,从表面数据来看,华发股份目前在途推进的剩余两项融资计划虽然有望帮助该公司取得250亿元(200亿元的华发财务授信和50亿元的ABS发行计划)的融资保证,但实际上,透镜公司研究注意到,截至2018年底,华发财务公司对华发股份的放贷余额就已经高达122.3亿元,因此华发股份即便是接下来按200亿元的授信上限向华发财务公司借款,其最大的剩余实际可用额度也只有不到78亿元。

而且,透镜公司研究有理由怀疑:华发财务公司2019年是否有足够的能力或胆量继续向华发股份发放更多的贷款?因为华发财务公司截至2018年底的总资产规模都只有314.29亿元,如果透镜公司研究没有猜错的话,对华发股份发放的122.3亿元贷款余额,很可能占到了华发财务公司对外放贷总余额的接近一半甚至更高——把如此多的鸡蛋放在同一个篮子里,这显然不符合一家财务公司正常的风控逻辑。

从以上分析不难看出,华发股份当前公开的融资计划解决不了该公司的资金链缺口问题,即便华发股份将来能够通过其他渠道融资弥补缺口,其融资成本也会不可避免地“步步高升”——这一点,从华发股份最近两期债券和中期票据发行利率的逐期走高便不难看出。

透镜公司研究认为,如果按6%的年化融资成本测算,华发股份近200亿元缺口融资的年度利息支出将达到惊人的12亿元,这对于去年全年归属股东净利润只有22亿元的华发股份来说,绝对不是一个小数目。

一方面,当前的融资进度远不足以解决流动性缺口且融资渠道也充满不确定性,另一方面,即便能够通过扩大举债来补缺口,但由此产生的巨额利息支出也绝非华发股份所愿意承受,因此透镜公司研究预计,华发股份接下来更大的可能将会是:通过放慢项目开发进度和减缓拿地节奏的方式,来弥补其当期的巨额资金链缺口:即通过项目预售来回笼资金,并把回笼的资金优先用于偿还到期债务,而不是优先用于在建项目的开发或进一步拿地,但这样一来,可能会产生如下两个方面的影响:

第一,华发股份旗下的商品房项目交付周期可能会因此进一步延长,购房者在签完购房合同后,可能需要等更长的时间才能从华发股份那里拿到钥匙;

第二,华发股份的营收确认周期也可能会因此进一步拉长,其接下来利润表上的营收与利润的增长速度,可能会因此低于此前投资者的普遍预期——除非,华发股份今年的合同销售回款能够达到1000亿元以上:根据其当前毛利润及净利润水平测算,千亿销售回款所产生的正向现金流净额,或许能够勉强弥补华发股份当前200亿元左右的资金链缺口。

透镜公司研究版权声明

1、透镜公司研究所有原创文章及图片版权归北京澳策商务咨询有限公司所有,如需转载,请务必在显著位置正确注明来源及作者,并及时联系我们获取授权和备案;

2、未经授权允许,转载方不得对我们文章的内容、标题或图片作任何违反作者愿意的修改,对于拒绝配合的侵权行为,我们保留追究法律责任的权利。