近日,百亿私募景林资产实际控制人蒋锦志被立案调查,已长期未在公司出现的消息在网上传的沸沸扬扬,也让众多投资者人心惶惶。

对此,7月14日,景林资产管理紧急发布声明,严斥相关内容失实。声明称,景林已注意到在个别媒体、互联网平台上,有关于公司实际控制人蒋锦志先生负面信息的文章,相关文章严重失实,涉嫌诽谤,将启动相关法律程序,追究肇事者的法律责任。

此外,为了彻底攻破谣言,今天下午,蒋锦志还亲自现身,通过视频连线的方式召开存续客户沟通会。

蒋锦志亲自现身辟谣

据了解,本次客户沟通会以中期策略观点和产品存续情况为主。主要内容整理如下:

一、大家都知道,景林资产作为私募界的常青树,已经成立了15年,管理规模也长期稳定在第一梯队。其坚持的价值投资理念深得市场认可,业绩更是历经市场牛熊检验,接下来我们请蒋总做个归因分析,哪些事情做对了,哪些地方还有缺憾?

蒋锦志:我们总结了一下,景林的业绩主要来自我们长期坚持的价值投资理念和用做实业的方式对企业基本面进行的深入研究;我们在估值合理和低估值下,长期坚持高仓位,同时我们选择了最优秀的公司,我们长期持有最优秀的公司。

举两个例子说明我们的业绩怎么来?某白酒龙头企业:上市以来市值上涨了137倍,净利润上涨了 129 倍(假设 19 年 22%增速)。某互联网龙头企业:上市以来市值上涨了329倍,净利润上涨了217倍(假设 19年22%增速)。我们通过长期持有这样的优质股票获得了非常优秀的产品业绩。如果说哪些事情做对了,就是选对了优秀的行业龙头公司并坚持了长期高仓位持有。

我们这个策略怎么来的呢?

一是我们长期做国际市场,有国际市场的经验,在香港、美国都是绩优股估值更高,龙头公司估值比非龙头公司估值明显高很多。二是这个策略有理论依据,我们过去一直持续跟投资者强调 DCF 定价是我们使用的最重要的公司定价方法。从 DCF 逻辑来看,优质龙头股的确定性就应该有估值溢价,我们很早就看明白这点,这个 DCF 模型就是我们对公司估值的核心依据。从DCF理论推演,我们很早提出绩优蓝筹的估值回归,我们在17、18年用 DCF 框架与投资人反复交流确定性溢价的问题。实践证明,这种策略越来越被市场高度认可。

我们在估值低估和合理的情况下,倾向于高仓位长期持有优秀公司。我们在仓位选择时候会反复考虑是持有股票好,还是持有现金和国债好,我们宁可承受股价的短期波动。 很多人把风险简单定义为股票价格波动性,但真正的风险是本金的永久亏损。

过去几年有哪些缺憾呢?

我们不是择时者,不可能在择时上也做得好,而且择时在全世界范围来看也非常难。我们不择时,但也不代表我们在大的时机方面不做选择,比如估值太贵了我们也会卖出,在市场恐慌、估值严重被低估时我们选择逆势买入,我们把握长周期和大拐点。所以我们业绩也会有波动性,短期波动性是我们的缺憾;但作为一个坚定的价值投资者,没有一个方法是十全十美的。

二、景林为什么从成立以来就一直坚持价值投资这个策略,很长一段时间A股市场追逐更多的是做成长股或趋势投资风格的,景林是如何应对的?

蒋锦志:价值投资是众多投资方法的一种,但是价值投资又是生命力最长、在很多市场被验证过的好方法。价值投资的精髓是相信好企业会创造超额收益,赚企业增长的钱而不是市场博弈的钱。

景林国内产品 2015 年之后的业绩相对突出,而这之前,我们国内产品的表现虽然稳定但也不是那么突出,除了 14 年。2012-2015 年,A 股市场更多的是在追逐趋势投资机会,更看重并购重组、板块轮动、题材等市场热点炒作,这个风格在相当长一段时间内占据了市场的主流,市场对于基本面优秀的大盘蓝筹股长期低估,而对于善于进行概念炒作的公司过度追捧,造就了不少神话。在这样的大环境下,景林依然选择了坚守自己的投资风格。所以在2012-15年这段时间,景林的业绩虽然稳定,但在同业中表现并不特别突出。

景林的投资决策都是基于公司未来长周期确定性增长而做出的买入决策。因此,在2012-15年的市场,偏好题材股、偏好短期利好频繁快进快出的风格并不适合景林,我们也没有参与。

景林价值基金的换手率低于行业平均水平,2018 年换手率仅1倍,2019年截至到昨天换手率只有0.38倍。如果一个基金靠消息或靠题材,周转率不会低。

三、在目前的行情下,您主要还是以消费股为主吗?像现在,比如白酒感觉估值比较贵了,是不是有更优的行业选择?借此能否展开下景林的选股逻辑?

蒋锦志:目前中国GDP的增长构成来看,国内消费的贡献度占比在8成左右,投资贡献度占比在2成左右,净出口贡献度占比非常低。因此,内需增长是确定性最高的投资机会,同时投资消费还能够回避贸易战以及投资下滑的风险。

同时消费升级是十年以上的大趋势,因为中国必将成为全球最大的消费市场和中产阶级人口第一大国,所以只要是中国的一流消费品品牌,就会是一个收入潜力巨大的公司。再叠加上我们有发达的电子商务渠道、良好便宜的物流体系,所以中国的消费增长空间仍然有数倍的机遇。

除了消费类公司外,我们也同样看好其他拥有大赛道的高确定性公司,我们广泛关注着TMT、金融、医药等行业中的投资机会。目前龙头白酒企业估值已经修复到国际同类公司合理估值水平,长期持有还能赚到未来业绩增长的钱。同时,我们对各个行业一直保持深度研究,我们投资范围并不拘泥于某一个行业,我们持有各行业有竞争力的企业。

四、昨天国家统计局公布了2019年上半年中国GDP增速6.3%的数据,对中国经济未来面对的境内外复杂环境,该如何看?

蒋锦志:对于GDP下行这件事,我们要有正确的理解。一方面,随着中国经济体量的增加,很难再继续保持两位数的增长;另一方面,6.3%的经济增速放眼全球,依然是一个较高的增长速度。

GDP的下行并不意味这我们找不到好的投资机会,实际上我们的中产阶级人数快速增长,依靠中产阶级的消费升级机会,依靠中国的高素质、低成本的工程师红利,依靠TMT、医药、服务业等领域内不断涌现的新技术和新商业模式,依然能找到很多优秀的上市公司。

很多人非常担忧贸易战,担忧产业转移。但需要注意,这个世界在经济层面的全球化已经到了不可分割的地步,全球产业链协作是花了几十年建立起来的,不是轻易能被摧毁的。中国正在做更大的开放和改革,我们越拥抱世界,越不可分割。从今年以来的一系列政策可以看出,无论是外商投资法还是减税方案,我们可以腾挪的空间足够大,中国经济的潜力足够深。

蒋锦志与景林资产

据公开资料显示,蒋锦志,毕业于武汉大学管理学院,1992年获得中国人民银行研究生部国际金融学硕士学位,之后在深交所的上市部开始了他的职业生涯。“327国债”爆发后,蒋锦志曾作为深交所债券和期货部总经理参与事后清理。

1996年,蒋锦志加入国信证券任总裁助理,主管资产管理业务;1999年,蒋锦志赴美国加州大学洛杉矶分校研习金融和房地产一年;2000年回国后创立了正达信投资(Prosperity Investment Limited) ,并担任香港粤海证券董事长;2003年,蒋锦志在香港通过了CFA考试,取得特许金融分析师资格。

2004年6月,蒋锦志在“私募基金的天堂”开曼群岛注册了景林资产管理有限公司,主要投资中国类股票,并先后发行了景林金色中国基金和景林金色中国加强基金,景林资产的篇章就此展开。

2014年3月,上海景林资产和景林资本在中基协正式登记,分别在一、二级市场开展业务。其中,上海景林资产管理公司负责投资境内、外上市公司股票,景林资本负责未上市股权投资业务,专注于消费服务、医药健康、TMT和先进制造业,已投资60多家企业,近年来,多次被业内权威机构清科和投中集团评为私募投资机构前十强。

投资理念上,景林自称公司一直专注于价值投资,常常采用PE股权基金的研究方法,坚持以自下而上为主的投资策略,以实业投资的心态考量公司的长期价值,并进行全球比较,注重选择高安全边际低估值的公司;此外,景林还坚持逆向投资,认为真正的系统性风险是非常偶然的,因此在风控方面,景林较少择时,而是把投资者的资金放在景林认为确定的投资标的上,换手率较低。

在蒋锦志的带领下,景林发展迅速,目前旗下已经有蒋彤、金美桥、高云程等基金经理以及超过70人的专业投研团队。官网及私募排排网最新数据显示,景林资产旗下共有195只产品,截至2017年末的资管规模已经超过70亿美元。

其中,私募排排网数据显示,蒋锦志旗下共有5只产品。代表产品金色中国基金成立于2004年7月,15年来累计收益超过20倍,年化收益在20%以上。此外,蒋锦志麾下的景林全球基金年化收益甚至达到了28%,该基金成立于2016年1月,累计收益135%。

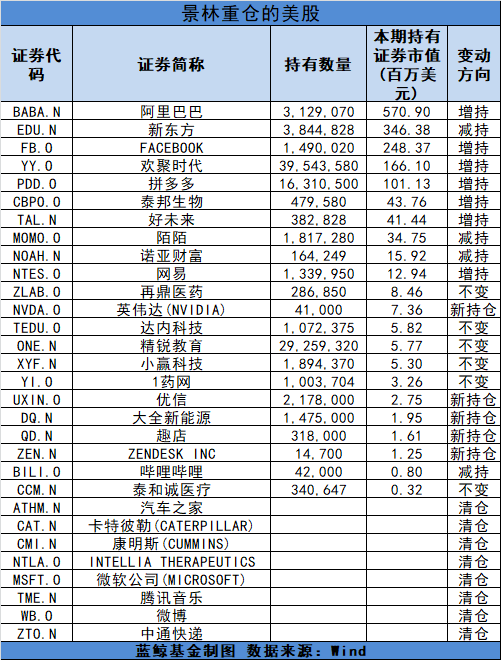

以下为景林截至一季度末的重仓股票情况: