在房企融资渠道收紧的大环境下,中海外发展有限公司(HK.00688,下称“中海地产”)的央企背书,成为其在新一轮规模战中无往不利的砝码。

7月15日,之前“过于稳健”的中海地产击败中国金茂(HK.00817)联合体、首开股份(SH.600376)联合体,以及合生创展(HK.00754)在内的多家房企,斩获丰台花乡造甲村地块,并以79.4亿元总价刷新了北京丰台“地王”记录。

蓝鲸房产梳理发现,2019年以来,一直以“高利润”著称的中海地产已在宁波、厦门、苏州等多个城市拿下“地王”地块,这背后暗藏的是企业向规模加速的决心。然而,随着拿地成本上升,叠加楼市调控政策影响,企业的利润率及销售压力亦在增加。

79.4亿刷新北京“地王”,中海持续补仓一二线城市

近日,北京丰台区挂出的一宗不限价地块,由于起拍总价高达66.84亿元而引起了市场较大关注。

7月15日,北京丰台花乡造甲村1512-653地块开拍,现场吸引到多家国企、央企参与,最终由中海地产以79.4亿元、溢价率18.8%拿下。据了解,该地块是北京近3年来城六区范围内出让的第3宗不限房价地块,同时,也是2019年的新晋总价“地王”。

从现场竞拍企业的情况来看,包括首开股份、北京城建(SH.600266)、保利发展、中国建工四家组成的联合体,以及中国金茂、宝龙地产(HK.01238、骐骥(村集体)组成的联合体,可谓阵容强大;此外,民企合生创展(HK.00754)虽是“单刀赴会”,实力亦不可小觑。中海地产此次“虎口夺食”,难度不小。

对于中海地产此次强势出手拿地的动作,业界并不意外。事实上,北京等一二线城市一直是中海地产布局的重点。据诸葛找房数据显示,2018年,中海地产在北京共取得237亿元销售额,仅次于首开股份位于北京销售排行榜第二名。此次拿地,中海地产加仓北京的意图十分明显。

并且,据蓝鲸房产不完全统计,2018年,中海地产在北京共新增4宗地块,2019年2月,中海地产又在大兴区斩获一宗宅地,而这5宗地块均为限竞房地块。由此来看,造甲村地块不限价属性,对于中海地产的吸引力也颇大。不过,在复杂的开发条件下,中海地产这块“地王”项目的盈利空间有多大,目前并不明朗。据了解,造甲村地块土地面积6.87平,其中代征地面积占9631.06平。另外,竞得企业还需配建商业、养老设施、封闭式垃圾处理站,并需无偿还建59500平商业用房。

对此,财经评论员、易居研究院智库中心研究总监严跃进向蓝鲸房产指出,此轮拍地进一步说明了央企拿地的优势。实际上,近期很多民企已经开始放缓拿地的节奏,本质上是因为资金面收紧了。但对于中海地产等央企来说,拿地优势依然比较大。

6月至今房企排行榜TOP10/数据来源:大伟看楼市

5月份以来,为抑制楼市过热,相关部门出台了多项措施来收紧融资渠道。如控制信托贷款规模,限制企业海外发债。多家在土地市场上高歌猛进的民企如旭辉控股(HK.00884)、新城控股(SH.601155)等房企迅速偃旗息鼓。

但据《大伟看楼市》统计,6月份以来,保利发展以275.19亿拿地额位居房企权益金额榜第一位,中海地产则以203.67亿权益金额位居第四。此外,中国金茂、华侨城(SZ.000069)等央企均跻身拿地榜单前10。

58安居客首席分析师张波向蓝鲸房产分析表示,中海地产等大型央企在一二线城市的布局本身就有着一定优势,相对较低的融资成本加之品牌优势可以让企业拥有稳定的“护城河”,使其在扩张过程中,能够占领热点城市的核心地块。

以中海地产近期一笔融资为例,7月9日,中海发行20亿港元及4.5亿美元双币种固息债券,最低票息仅2.9%。而同期融创中国(HK.01918)、雅居乐集团(HK.03383)等企业发债成本相对较高。6月12日,融创拟发行6亿美元优先票据用于再融资,票面利率7.25%;6月14日,雅居乐集团以8.375%利率发行1亿美元债。

市场下行中再冲规模,欲重回“第一梯队”?

早几年,中海地产曾被业内称为内地最能赚钱的房企之一,但这种以高利润为核心的发展模式,对企业规模增势形成的阻力,也使其从行业前四排名中“掉队”。因此,在近几年被解读为“保守”的中海地产,一直在谋求改变。

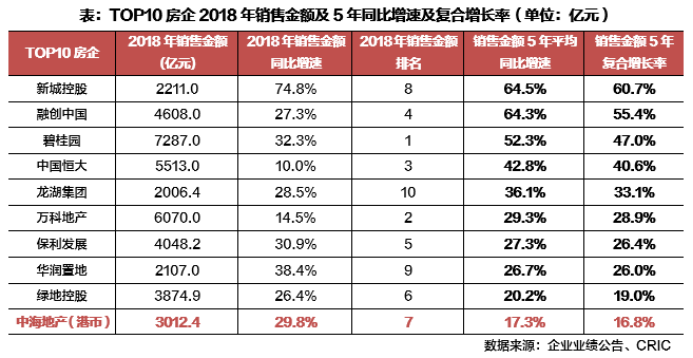

中海地产2018年同比增速出现明显提高

据克而瑞数据显示,2012年,中海地产以935亿的销售额位居房企排行榜第4位,彼时,其与位居第三的保利发展仅有百亿差距。在2018年,即便中海地产销售额3012.4亿港元,完成了近5年来同比增速最高的好成绩,以及行业第7的位置,但其与居第6的绿地控股(SH.600606)销售额3812.2亿元,差距已扩大到千亿级别。

申万宏源曾在2019年4月份发布的一份研报中指出,在行业下行周期中,中海地产依靠大幅提高供应,来推动销售规模扩张,让人担忧其库存和利润率短期可能面临压力。

并且,蓝鲸房产注意到,中海地产净利润率虽然仍维持在较高水平,但净资产收益率却不断走低。据雪球数据显示,2016年-2018年,中海地产净资产收益率分别为:17.15%、16.71%、16.35%。

由此,宣称“最注重利润”的中海地产,开始大力扩储。据中指院数据显示,2017年、2018年两年,中海地产拿地金额分别为1152亿元,760亿元,均位于房企新增货值排行榜TOP5。

但即便如此,中海地产董事局主席兼行政总裁颜建国对此依旧不满意。2018年3月,中海主席兼行政总裁颜建国用“过于稳健”形容中海地产规模的发展速度。他表示,“中海在土储方面应该更加进取一点。”

这也就不难理解,中海地产为何在市场降温的行情下,多次高价拿地,甚至不惜制造“地王”来提速。

然而,在聚焦一二线城市的拿地策略之下,中海地产拿地成本逐渐增高的问题开始显现,这是否会降低企业的利润率水平,成为新的挑战。

财报数据显示,2018年,中海地产新增土地储备63幅,其中,一线城市占比15%,二线城市占比65%。新增土储面积为1764 万平方米,总地价1443.2亿港币。据此估算,2018年中海地产的土地单价达到8181港元/平方米。而在2017年,中海地产新增的1741万平方米土储面积所对应的土地单价约7732港元。

2019年以来,中海地产还在继续加大扩储力度,在多个一二线城市热门土地竞拍中抢地。

6月24日,中海地产通过53次举牌,斩获深圳市光明区宅地A510-0151地块,溢价率45%,成交总价54.08亿元,楼面价42217元/平;4月29日,中海地产以35.6亿元斩获苏州园区苏园土挂(2019)02号地块,溢价率37.67%,楼面价为30287元/平方米,刷新了园区楼面价记录;4月19日,中海击败融创中国、正荣地产(HK.06158)等14家房企,以总价38.6亿元竞得厦门集美2019JP01地块,楼面价30996.55 元/平米,打破了集美新城区域单价记录。

伴随着一二线城市调控政策趋紧,如何在保证较高的盈利能力下,继续加快销售的去化速度,成为中海地产当下面临的新的难题。其会如何突破困局?蓝鲸房产会持续观察。