投稿来源:新文化商业

全球付费音乐市场呈现出指数爆发态势,在中国却无波澜。

资本预测机构都不吝啬给付费音乐市场给出超高增长预测。5.28亿到6.9亿,是高盛近期将2023年全球付费音乐流媒体用户数量的预测结果,比上一次预测上调了30%,该结果甚至比IFPI公布的2018年2.55亿付费音乐流媒体用户数增加了一倍多。

被称为中国Spotify的腾讯音乐,虽说已经成为在线音乐市场的独角兽,但依然未能搅动起中国付费音乐这池水。

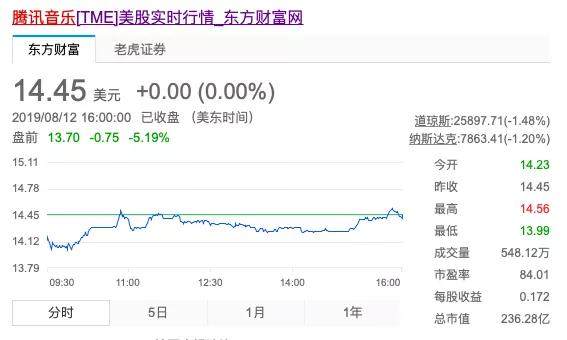

8月13日,腾讯音乐娱乐集团(NYSE: TME)发布截至2019年6月30日的第二季度未经审计的财务业绩报告。数据显示,腾讯音乐在营收、付费用户规模等指标上都维持了增长。2019年二季度,腾讯音乐实现营收58.98亿元人民币,同比增长31%;经营利润为10.85亿元人民币,同比增长7%。受财报发布后的影响,腾讯音乐盘后股价一度大跌11%。

报告期内,腾讯音乐在线音乐服务付费用户数量达到3100万,同比增长33%;社交娱乐服务付费用户数量达到1110万,同比增长16.8%。

而在营收构成中,付费音乐对营收的贡献比例越来越低。腾讯音乐的收入主要由在线音乐服务和社交娱乐服务及其他两个部分组成,二者分别占总收入的26.4%和73.6%,而去年这个比例为28%和72%。

与营收增速相对,内容成本的投入增速更为迅速。财报数据显示,二季度腾讯音乐营业成本为39.6亿元人民币,较去年同期的27.1亿元人民币,增长46.1%。

而此前Spotify公布的2019年二季报数据显示,Spotify总营收为16.67亿欧元(约合人民币127.90亿元),同比增长31%。其中,付费服务营收同比增长31%,占比总营收的近90%,剩余部分为广告的1.65亿欧元(约合人民币12.66亿元)。

从付费规模上看,腾讯音乐与Spotify的差距也很大。

虽然腾讯音乐坐拥6.52亿移动MAU,腾讯音乐在线音乐服务业务上的盈利能力依然不足。数据显示,在线音乐付费用户人数为3100万人,付费用户仅占月活用户的4.8%。

而Spotify现拥有1.08亿付费用户,同比增长了30%。来自付费用户的营收占公司总营收的近90%,达到15.02亿欧元(约合人民币115.24亿元)。

即使补齐付费用户数量的差异,也不代表腾讯音乐能在短期内真正靠音乐赚钱。

“没有中间商赚差价”,打造原创音乐库是场硬核较量

流媒体是否一定是音乐商业的未来?

音乐的商业历史仅仅半个世纪,每一次都是伴随着科技的进步而急速洗牌。早几年音乐届都在问一个问题:流媒体是否一定是音乐商业的未来?2011年,随着数字音乐首次超越实体唱片,这个答案已经明晰。只不过到现在,还没有一家音乐流媒体靠音乐付费本身实现盈利。

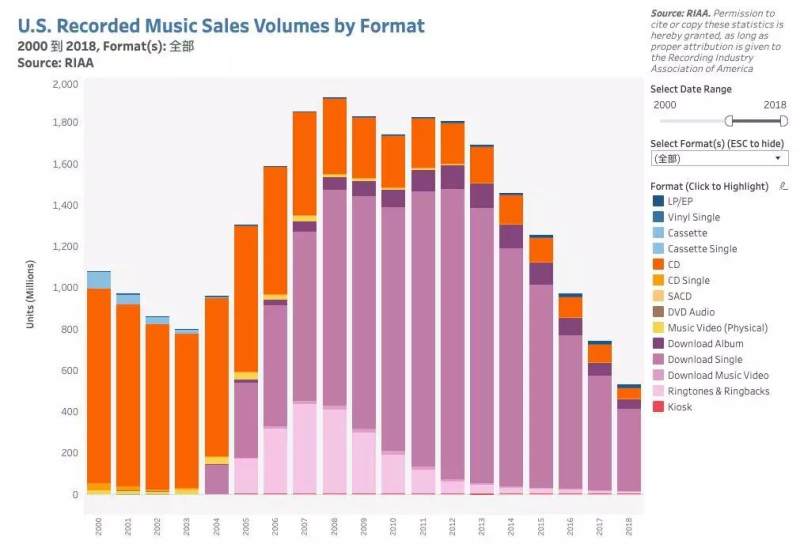

2000-2018音乐分销渠道变迁图

与音乐本身多样性不同的是,音乐公司正在丧失多样性,所有的音乐公司都在幻想走上流媒体这条道路。他们正在跨过唱片公司直接和歌手建立经济关系,建立属于自己的原创音乐库。

而原创音乐库需要不断烧钱采购,内容成本高居不下。

截至2018年12月31日,腾讯音乐曲库数量超过3000万首。旗下QQ音乐、酷我、酷狗、全民K歌四大爆款音乐APP占据近80%音乐市场份额,在全球范围内索尼、华纳、环球,三大唱片公司的独家代理权尽数掌控在手,此外2019年年1月30日,其还与SM娱乐公司达成战略合作,集齐SM、YG、JYP三大“韩娱”头部公司。

同腾讯音乐建立原创音乐库的高位话语权不同的是,Spotify在原创歌手的争取上显得困难很多。2018年,Spotify开始直接跟歌手签署授权协议,向他们支付预付款,并故意帮他们避免与唱片公司签约。而此前,Spotify需要支付约52%净收入给唱片公司。直接与歌手签约,这一点彻底激怒了唱片公司,他们对歌手的垄断已经到了非常危险的地步,必须思索着如何摆脱“中间商“的身份。

看起来,节省高额佣金费用是Spotify极力修正自己财报数字的行之有效的手段。

不管是哪种方式,对于腾讯音乐和Spotify来说,摆脱采购、授权带来的高额成本,建立音乐上游话语权,打造原创内容生态,都是一场长期较量。

打着音乐名义挣直播的钱

腾讯音乐付费用户的增长是极为缓慢的。

在过去一年中,腾讯音乐的在线付费音乐用户增长39.2%至2700万,而今年过去半年也只带来了400万增量,付费率由3.9%上升至4.8%。其在线音乐ARPPU(每个付费用户平均收入)下降1.1%至每月8.6元人民币,但社交娱乐ARPPU凭其实时视频功能上涨24.3%至每月130.2元人民币。音乐与社交的ARPPU差距高达14倍。

腾讯音乐的社交娱乐ARPPU表明,直播视频流比广告或流媒体订阅更赚钱。相对于Spotify的巨额亏损,短期内,中外证券分析师普遍对腾讯音乐的增长预期远高于Spotify。

打着音乐的名义挣着直播的钱,多少刺痛着腾讯音乐。随着直播行业降温,斗鱼和虎牙两家独大局面明朗,而巧合的是这两家背后站的也是腾讯。腾讯音乐当然明白直播不可能永远为音乐输血,所以,TME向资本市场讲述的故事是无限美好的付费蓝海开挖,而不是直播业务。

为什么腾讯音乐仍然被资本市场看好?

去年,9位华尔街分析师发布了腾讯音乐娱乐集团的“买入”,“持有”和“卖出”评级。目前该股票有3个持有评级和6个买入评级,因此达成了“买入”的共识推荐。

据华尔街分析师分析指出:“腾讯音乐的上市交易价格比其IPO价格高出30%以上,而且该股票看起来不像预期的2020年收益30倍更便宜。然而,它的增长指标稳固,在中国没有实力相当的竞争对手,因而在与唱片公司谈判时具有充分的杠杆作用。

分析师毫不掩饰指出,腾讯音乐是一个令投资者不安的股票,但它仍然是中国音乐流媒体市场最适合长期持有的股票。

此外,前几日,持有环球音乐100%股权的Vivendi(维旺迪)宣布,已就其旗下环球音乐集团10%股本的战略投资事宜,与腾讯展开初步磋商。腾讯还在一年内以相同的价格和条款,额外收购环球音乐集团10%股份的认购权。此前外媒报道的是,腾讯音乐计划认购维旺迪的50%股份。

虽然这一消息,相关三方尚未回应。但是必须承认,对于腾讯音乐,短期靠直播维系主要营收并不长久,长期积极争取全球音乐上游制作和发行公司牵手,以期铸造原创音乐内容行业壁垒。这是唯一看得见和充满想象力的路。

毕竟,中国音乐付费市场值得等待和培育。