投稿来源:英为财情Investing

国内头部视频网站之一爱奇艺 (NASDAQ:IQ)在周一盘后公布了最新财报,但无论是从二季度的业绩还是三季度的指引来看,都显示出爱奇艺仍然处于困难期。盘后,爱奇艺大跌逾9%。

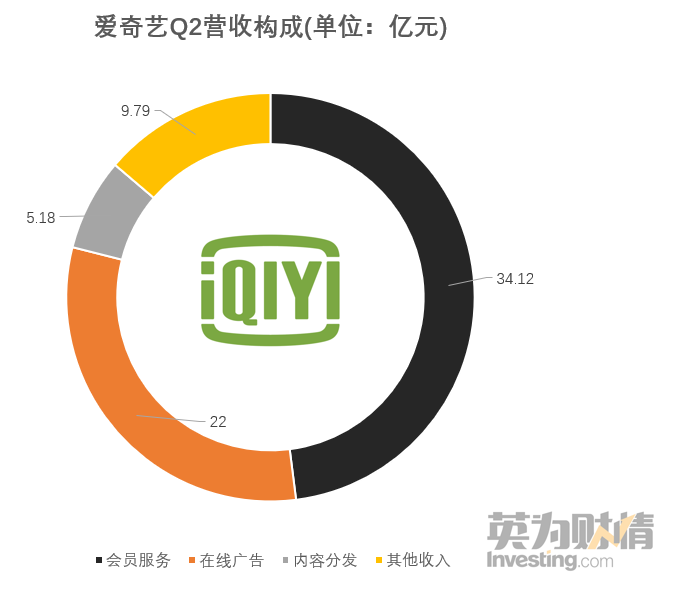

财报显示,二季度爱奇艺收入同比增长15%,至71.10亿元,增速较此前四个季度43%-51%区间大幅回落;同时,该季度净亏损从去年同期的21.01亿元扩大至23.04亿元,运营亏损率从-22%扩大至-26%。

会员收入增长放缓、广告业务遭遇滑坡

爱奇艺营收同比增速放缓,是因为两个主要收入来源——会员服务、广告服务收入均不理想。

爱奇艺营收构成,行情来源:英为财情Investing.com

会员收入同比增长38%,至34.12亿元,这已经是连续四个季度超过广告收入,占总收入的47.9%。值得注意的是,这个季度会员服务收入增速自2018年一季度以来跌破了60%,创2017年三季度以来的新低;而且环比甚至出现了1%的下跌。

虽然截至6月30日,爱奇艺的订阅会员数量达到1.01亿,成为爱优腾中首个会员数量突破1亿大关的头部视频平台,付费会员占比98.9%,但是回顾爱奇艺公布的重大节点会员规模数据,可以看出从2018年下半年开始,会员增长的难度明显加大。

行业流量红利期已过,又面临着短视频的冲击,无论是爱优腾三大平台中的哪一个,无不面临着的增长困境。这就意味着视频平台的内容版权大战只会愈发激烈。

在这一方面,目前爱奇艺没有非常明显的优势。根据国金证券的研究,上半年爱奇艺日活(DAU)对腾讯视频的领先优势明显,但在暑期7月份,《亲爱的,热爱的》在腾讯视频和爱奇艺同步热播,《陈情表》、《明日之子 第三季》在腾讯视频独播,腾讯视频DAU上升显著,与爱奇艺的差距大幅缩小。

在7月底,KeyBanc分析师Hans Chung就指出,没有足够的证据表明爱奇艺的“原创内容能在数量和质量上推动其在竞争中脱颖而出,并在中期推动收入和利润率上升”。该分析师认为爱奇艺股票的公允价值在21美元。

再看另一营收大头在线广告。因为宏观环境的影响,加上部分内容推迟发布,爱奇艺二季度广告收入同比下滑16%至22亿元。

在财报后的分析师会议上,爱奇艺CEO龚宇称,“我们遇到的问题或者说最大的挑战还是品牌广告,主要是品牌广告的宏观环境不太好。广告主紧缩品牌广告的预算,这是一个最重要的原因。第二个重要的原因是,一些内容,无论是剧也好,还是综艺节目也好,延迟上线的情况比较严重,它们是吸收最主要的品牌广告最重要的内容。”

下半年,爱奇艺仍然“很难”

下季度的业绩指引也显示爱奇艺短期内无法摆脱这个困境。爱奇艺给出的预期是,三季度收入在72.1亿至76.3亿元区间内,但根据FaceSet的数据,分析师的平均预期在79.8亿美元。

一方面是短期内内容审查仍会持续,尤其是8月份。7月底,国家广播电视总局电视剧司发布了相关通知,拟于8月份开始重点电视剧“百日展播”活动,展播期间不得播出娱乐性较强的古装剧、偶像剧,确保播出剧目与宣传期整体氛围相协调。

这意味着三季度的在线广告和会员收入都会受到影响。而且,龚宇预计,这种内容延迟上线受政策的影响可能会持续到10月中旬,大概在10月15日左右,四季度的业绩压力也不小。

另一方面,从更长期的角度看,爱奇艺还处于一个投入期,无论是投资自制还是购买版权,它都需要进行持续的内容投入,避免掉队。比起背靠腾讯的腾讯视频、有阿里支撑的优酷,独立上市的爱奇艺从百度 (NASDAQ:BIDU)处获得的支持有限。

国金证券此前就在研报指出,爱奇艺的融资能力与腾讯视频和优酷相比并不具备明显优势。该机构甚至认为,爱奇艺可能会在2019年率先出现资金问题。

面对收入指引低迷,内容制作投入高居不下的困境,过去一年已经跌超31%的爱奇艺短期前景并不明朗。

爱奇艺股价,行情来源:英为财情Investing.com