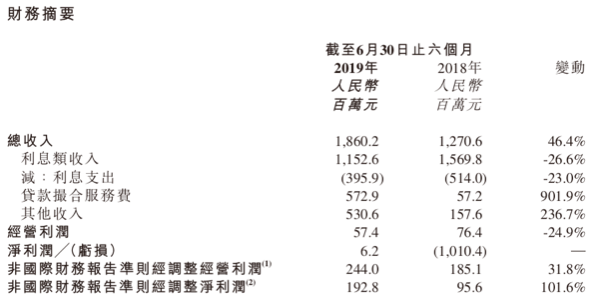

8月22日晚间,维信金科(2003.HK)发布2019年半年报。报告期内,维信金科总收入18.6亿元人民币,同比增长46.4%,主要由于通过信用增级贷款撮合模式取得的贷款实现量增加;净利润620万,扭亏为盈,主要由于2019年可转换可赎回优先股的公允价值亏损不再增加。

维信金科营收来源包括净利息类收入、贷款撮合服务费及其他收入。其中,净利息收入7.5亿,同比下降28.33%;贷款撮合服务费收入5.73亿元人民币,大幅增长901.9%;其他收入包括会员费、罚金及服务费等达到5.3亿,同比增236.7%。贷款撮合服务包括信用增级贷款撮合模式以及纯贷款撮合模式。

财报显示,报告期内,贷款实现量144亿,包括直接贷款、信托贷款、信用增级贷款撮合、纯贷款撮合。其中,信用增级贷款撮合量77.57亿,同比翻了3.3倍。在半年报发布会上,维信金科CEO廖世宏表示,下半年贷款实现量计划达200亿。

财报数据显示,信用增级贷款撮合收入大幅上升、信托贷款比例下降。廖世宏提到,首先是牌照,141号文出台后,助贷机构要做兜底的增信贷款需要担保牌照或者信用担保牌照,维信金科有资金的牌照,也和第三方担保公司及第三方信用保险公司合作;其次,早前信托是主要的机构资金来源,在这两年,银行等金融机构更多的参与到这个市场,现在银行都会有部门去做金融科技、消费信贷,是水到渠成的结果。

廖世宏透露,维信金科对接的机构资金中,信托资金比例从上市前80%左右,降至40%以下。财报信息显示,2019年初以来,维信金科和15家新的机构合作,包括与一家全国性股份制商业银行达成战略协议,同时与现有的30家持牌机构资金合作方维持合作关系,并与第三方担保机构建立战略合作关系。廖世宏表示,目前维信金科合作的金融机构共45家,其中有不止一家股份制银行。

由于融资从信托贷款及直接贷款模式向信用增级贷款撮合模式转变,维信金科担保应收款项翻近三倍至4.52亿,担保负债翻超三倍至6.1亿。此外,报告期内,维信金科的转变还包括转型纯线上业务。

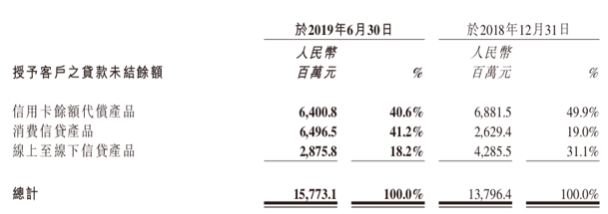

据财报,维信金科信贷平均期限约为9个月,平均贷款规模7,796元,平均年利率约为24.4%,贷款余额157亿。

据财报,维信金科主要产品是两大线上信贷产品,即信用卡余额代偿产品和消费信贷产品。报告期内,信用卡代偿产品交易笔数59万笔,贷款量66.63亿,贷款余额64亿;消费信贷产品125万笔,同比翻倍,贷款量77.39亿,同比翻4.6倍,贷款余额64.96亿;线上至线下信贷产品无交易量,贷款余额28.75亿。

维信金科公布了产品逾期率数据,在2019年第二季度,除首次付款逾期率为2.1%,环比有所上升外,一至三个月以及三个月以上逾期率均下调。

在合作方面,维信金科在2019年上半年与中国电信合作,还将和成都金融梦工厂成立维信金科交子数字科技有限公司。据悉,维信金科也与中国移动、今日头条等合作。

关于目前P2P平台转型助贷的行业趋势,廖世宏评价道,希望头部P2P平台能顺利转型,P2P市场崩溃谁都不能得益;假设未来转型助贷模式,大家将在同一条线上公平竞争,P2P有存量客户可以做助贷,但并不是所有P2P都能做助贷,包括消金机构对风险的容忍度都很低,对资产质量有要求;对接金融机构接入征信后,不能做循环借贷,也存在另起炉灶做助贷的情况。廖世宏重申,资金方面未来也不会依赖P2P资金。