投稿来源:读懂财经

9月13日,易车网宣布收到腾讯和黑马资本的私有化收购要约。要约中提到,由腾讯和黑马资本等公司组成的买方团体提议以每股美国存托股票16美元的现金价格进行此次私有化交易。

这一价格,比易车网过去30日成交价溢价30.6%,较周四价格高出16.4%。

根据易车网公告,易车的前三大股东持股25.4%的京东、持股12.8%的Cox Automotive Global Investments以及持股11%的易车创始人李斌,已经同意了腾讯的本次私有化要约。如果本次私有化交易顺利完成,易车将从美股市场退市。

受私有化消息的影响,易车当日收盘大涨8.73%,股价为14.95美元,市值为10.5亿美元。

尽管收购价格不高,但对交易双方来说,这也称得上是一笔双赢的交易。

收购易车,拿到其掌握的流量和交易场景,腾讯不仅找到一个新的流量变现场景,也离自己的产业互联网又更进了一步。

对易车投资人来说,自从易车大规模发展交易业务以来,资产规模急速膨胀,盈利能力大幅下滑,且短期内并没有扭亏为盈的可能,也让其在资本市场举步维艰。这也为什么易车在美股的估值只有0.36PB的重要原因。

溢价16%卖出,也算是易车投资人们没有办法的办法。尤其对创始人李斌来说,通过易车私有化得到的1.24亿美金,对如今已是四面楚歌的蔚来更是至关重要。

01

易车的困局

曾几何时,易车和汽车之家是美股市场最受关注的中概股。他们同样都是内容起家,坐拥汽车这个万亿赛道,拿着全行业最大的垂直流量入口,想象空间巨大。

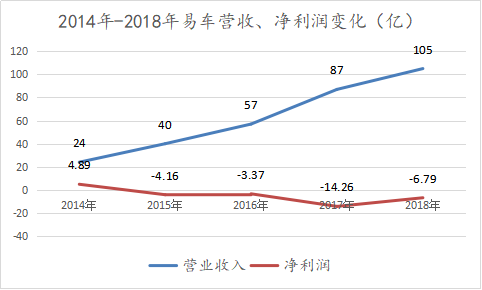

但两者当下境遇却大相径庭。2018年汽车之家营收72亿,净利润28亿,市值超过百亿美金。而易车2018年营业收入105亿,净利润-6.79亿,市值只有10亿美金,甚至不到汽车之家的十分之一。

究其原因,两者走了完全不同的路。平安入主汽车之家后,果断砍掉低毛利的交易业务,再次发力内容业务。而易车则在交易路上越走越远。

目前易车共有三个业务,分别是广告业务、数字营销解决方案业务和交易服务业务。

2018年易车的广告业务收入为40亿,收入占比38.5%,近三年CAGR为8.4%。数字营销解决方案业务收入为11亿,收入占比10.7%,近三年CAGR(年复合增长率)为20.3%。交易服务业务收入为53亿,收入占比50.8%,近三年CAGR为86%。

不难发现,易车近三年的收入增长主要是来自交易服务业务。交易服务业务细分为助贷业务和自营融资业务两部分。

助贷业务就是撮合买车的用户与第三方贷款公司达成贷款的交易,然后从中收取佣金,这项收入在2018年5.38亿,占交易服务业务收入的10%。

自营融资是交易服务收入的大头,而97%的自营融资业务为汽车融资租赁业务,剩下3%的自营融资业务基本为汽车销售。在2018年易车的融资租赁业务收入为41亿,占交易服务业务收入的74%。

融资租赁业务是指易车根据用户的请求,与汽车商家订立供货合同,根据此合同,易车出资购买用户选定的设备。同时,易车与用户订立一项租赁合同,将设备出租给用户,并收取一定的租金。

在租赁期内,汽车所有权归易车所有,用户只拥有汽车的使用权。租期届满,租金支付完毕后,易车和用户根据当初的合同条款来确定汽车的所有权。

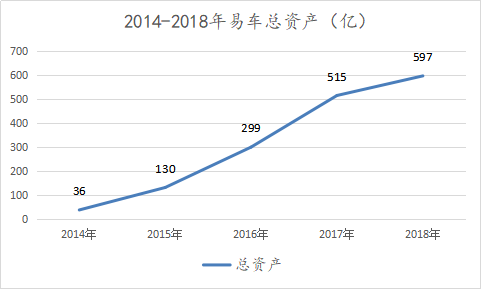

融资租赁业务的扩张,也使易车的资产由2014年的36亿增加到2018年的590亿,CAGR为101%。

伴随着资产规模的大幅扩张,易车盈利能力也在不断下滑。首先是毛利率,2018年易车的交易服务业务收入53.7亿,而成本为30.5亿,毛利率为43%,远远低于83%的广告业务。

同时,融资租赁业务还带来了费用率上升。2014年-2018年,易车的总营销和管理费用从11.75亿增加到63亿,CAGR为54%。

2018年,易车的总营销费用和管理费用为63亿,占收入比重的60.2%。要知道,同年易车的整体毛利率还不到60%。也就是说,不算其它研发、财务等其它支出,仅扣除成本和销售、管理费用,易车就已经亏损了。

究其原因,一方面融资租赁的重资产模式加大了人员投入与成本支出,另一方面融资租赁业务所产生的设备折旧、坏账损失、租赁费用也都归结到了营销和管理费用上。以2018年为例,这部分的费用支出就将近达到20亿。

这也解释了为什么易车在2014年实现利润峰值后,已经连续四年亏损。2015-2018年间易车的净利润分别为-4.16亿、-3.37亿、-14.26亿、-6.79亿。

资产规模急速膨胀,盈利能力大幅下滑,且短期内并没有扭亏为盈的可能,也让易车在资本市场的估值只有0.36PB。

但对腾讯来说,这些并不重要,易车拥有的汽车行业资源和流量,能帮助他们真正进入汽车战场。而这才是他们最想要的东西。

02

腾讯为什么少见的提出私有化?

提起腾讯和阿里的投资,给人的印象是阿里与企业的资本合作以并购控股居多,而腾讯则以参股跟投为多。但此次腾讯却一反常态,联合黑马资本私有化易车,背后的原因是什么呢?

这和腾讯的业务有很大关系。腾讯是一个典型的“造水者”,是互联网最大的水源。也就是说,对腾讯而言,除社交以外的其他业务,都属于变现业务。随着游戏和广告收入放缓,腾讯需要找到更大的变现场景。

某种程度上说,汽车行业的巨大想象力,可以承载腾讯大规模变现的可能。

从宏观上看,汽车行业本身的产业链很长,基于汽车服务的需求也多种多样。考虑到汽车数量和服务的高客单价,任何一个基于汽车的服务,都可以催生一个天花板极高的市场。

比如,基于汽车保养维修服务衍生出的汽车后市场,基于汽车保险、融资服务衍生出的汽车金融服务市场。

事实上,在此之前,腾讯也对汽车行业早有布局。

在整车制造领域,腾讯投资了蔚来汽车、爱车以及爱驰亿维等。在汽车出行服务领域,投资了滴滴、Uber。在自动驾驶领域,腾讯成立了自动驾驶实验室,入股四维图新。在汽车电商领域,腾讯投资了车好多、人人车。在汽车服务领域,腾讯入股了车生活、修车易等公司。

抛开整个汽车行业不谈,作为一个内容社区,易车的社区属性与腾讯的社交属性最为接近,更利于两者间的流量转化。

易车CEO张序安在易车今年二季度电话会议透露,随着其不断加强内容建设,根据Questmobile的研究数据,易车APP在2019年7月的日活跃用户数较2018年10月升级改版前增长超过200%。

相比C端流量,易车对腾讯最大的价值在于其拥有大量的各级汽车经销商、制造商、4S店等资源。

今年以来,腾讯大谈产业互联网,汽车产业就是其很重要的布局。在去年11月,腾讯公布了“智慧4S店”解决方案,将依托微信公众号、企业微信、移动支付、小程序等工具,覆盖引流、从而进行小程序预约试驾、到店接待、线上CRM等环节。

一旦易车私有化完成,在拿到易车控制权下,腾讯及黑马也将按例向易鑫提出全面收购。

通过易鑫,腾讯不仅可以获得易鑫拥有的汽车用户、交易场景等数据,也将切入汽车金融和交易领域。加上其本身也掌握了大量用户的行为数据和交易数据,变现的想象空间很大。

结合上述原因,你就不难理解腾讯为什么一反常态私有化易车了。

某种程度上说,这也算是一笔多赢的交易。腾讯不仅找到一个新的流量变现场景,也离自己的产业互联网又更进了一步。

对易车投资人来说,溢价16%卖出,也算是他们为数不多的选择中最好的一个。尤其对李斌来说更是如此。

按以16美元/ADS的回购价格,李斌将获得1.24亿美金的收益。这些钱对如今已是四面楚歌的蔚来至关重要。这也算是易车对李斌最后的回报了。