投稿来源:创业最前线

最近WeWork推迟IPO的事情炒的沸沸扬扬,这家公司的估值从年初的470亿美元已经跌到了上市前的150亿美元以下,WeWork的主要投资方软银曾建议这家公司推迟上市,不过其创始人诺依曼却曾试图“折翼上市”,最终还是没有成行。

资本市场不看好,公司处于严重亏损状态,如今就连创始人亚当·诺依曼都在孙正义的首肯下被投资方撤换了。创办9年来,WeWork这个共享办公领域的超级独角兽公司,从没有像今天这么狼狈不堪。

亚当·诺依曼

01

软银对WeWork有多失望,共享办公就有多尴尬

软银原本对WeWork这家公司寄予厚望,孙正义甚至公开说过它会是自己投的下一个阿里,软银及其成立的愿景基金也是对WeWork鼎力扶持,从2017年8月到2019年初在不到1年半的时间里,软银和愿景基金共投资了WeWork近100亿美元,直接将其估值推高到470亿美元,而这家公司成立以来总共融资也不过是130亿美元左右。

2018年10月份,软银还曾试图以150亿美元到200亿美元的价格收购WeWork公司大部分股权,但这个方案最终因为资本不看好,变成了2019年1月软银只投资20亿美元给WeWork.

过去孙正义下的重注,如今成了给自己挖的巨坑。

据华尔街独立调研公司 Bernstein Research的分析师透露,在WeWork估值240亿美元时软银的投资可以保证盈亏平衡,但如果低于这个数字,无论是软银还是愿景基金都会处于亏损的状态。

如果WeWork以150亿美元的估值上市,软银将会遭受40亿美元的损失,这也是软银阻止WeWork现在上市的原因。

自从今年8月14日WeWork提交上市招股书以来,这家公司的质疑声就没有停止过,美国科技媒体TheVerge甚至在第二天就出了一个分析文章,直指WeWork虽然在招股书中提到了110次“科技”,但它并不是一家科技公司,而是一场“泡沫剧”。

而与WeWork业务及其类似的一家英国上市公司IWG集团,这家成立于1989年的老牌办公室租赁公司,在2018年拥有44.5万个工位,与同期WeWork的46万个点位相差并不多,但IWG的市值却只有WeWork的8%,两者相差了十多倍,让美国的媒体和投资人们都很难理解。

虽然WeWork的营收增长和坪效都远超IWG,但WeWork是一家巨亏的公司,其在2016到2019年上半年,净亏损分别为4.30亿美元、9.33亿美元、19.27亿美元,2019年上半年净亏损为9.04亿美元接近2017年的全年亏损。

而IWG却是一家盈利的公司,它在2018年里净利润为1.06亿美元,踏踏实实的赚着钱。

而且WeWork短期内见不到盈利的曙光,在经济环境不太好的现在,更是雪上加霜。

俗话说的好,人比人得死,货比货得扔。

有了IWG作为参照,WeWork的高估值实在是拿不出说服资本市场的理由来,其估值也在不到1年时间里就腰斩一大半了。

孙正义的“下一个阿里”梦暂时落空了,或许他现在还可能会祈祷WeWork不要拖累软银和愿景基金的未来发展。

WeWork问题的集中爆发不仅让外界质疑孙正义的投资嗅觉是否不灵了,还给共享办公行业带来了一个十分不好的信号,行业鼻祖主打的科技地产概念都不被资本市场认可,其他的玩家还有未来吗?

02

国内联合办公空间的境况也不容乐观

国内投资机构经纬中国的创始合伙人张颖9月25日评价WeWork这件事时说:

WeWork的负面蝴蝶效应,会非常惨烈,对中国很多泡沫独角兽公司的影响,会是致命的。

目前国内多家做联合办公的创业公司也已经出现了一些波动。

今年1月,金地集团旗下的联合办公品牌ibase直接退出了联合办公行业。

2018年6月,SOHO中国的创始人潘石屹也曾公开表态说旗下的联合办公业务SOHO3Q预计将在2019年分拆,筹谋独立上市。

但到2019年1月底,潘石屹再次被问到SOHO3Q上市的问题时,他对媒体坦言“(2018年)我们的3Q没有完成任务,原来计划5万个座位,现在是3万多。”

至于SOHO3Q业务的上市,小潘甚至没有再提。

今年年初优客工场曾经被TheInformation爆料准备2019年秋天上市,不过现在他们的上市计划也已经推迟到了2020年。

今年5月,在上海有22个点位,覆盖70多个商圈,服务1000多家企业的的聚梦空间因为经营不善陷入破产清算的局面,聚梦的失败也导致了几百名租客拿不回已付的租金,而另一方面房东也想拿回租给聚梦的房产,甚至用上了停水停电的狠招,局面实在难堪。

今年8月,经济观察报在一篇报道中透露曾经在上海太平金融大厦一次性租下两层近5500平方米空间的米域联合办公,近日全部退租,租户已于7月26日全部搬离。

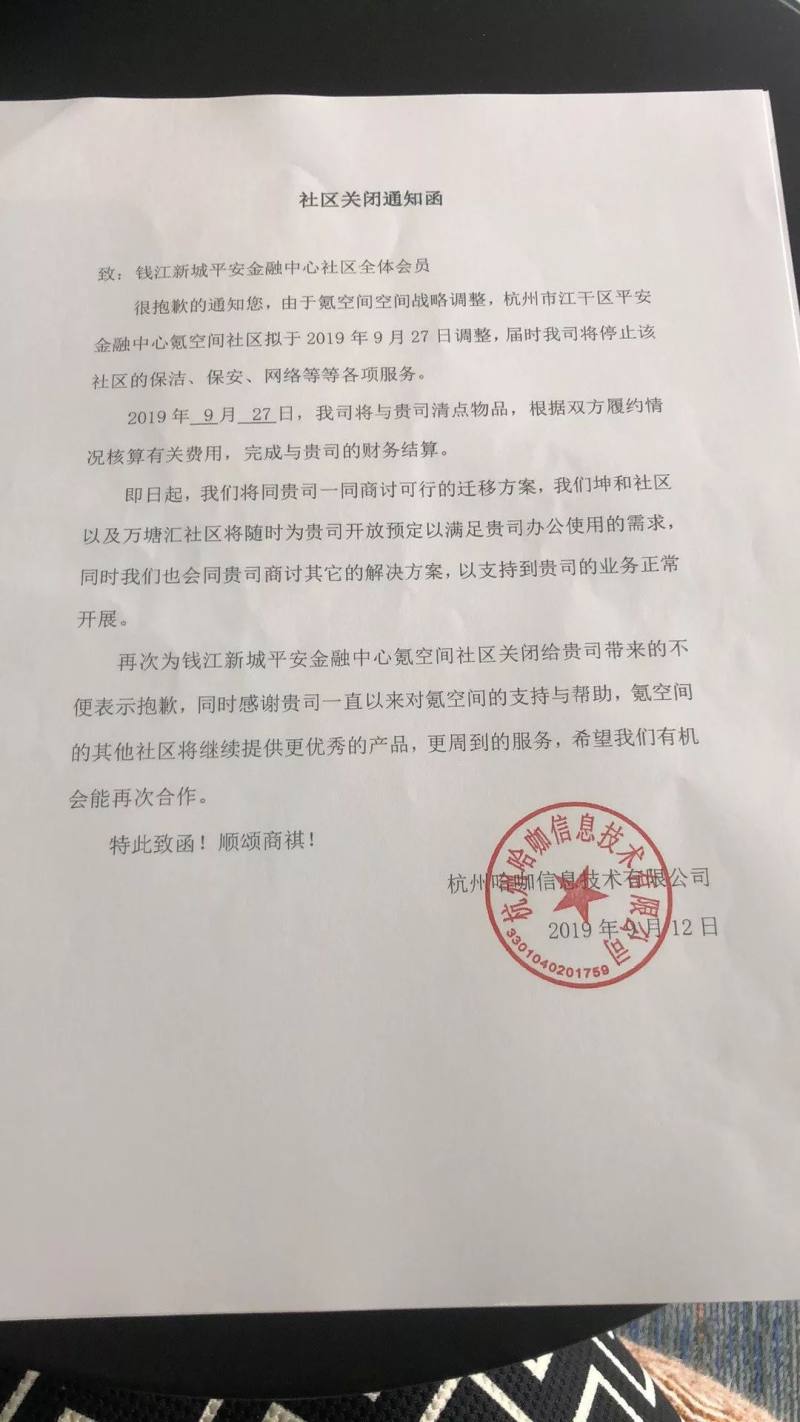

而就在两天前,写字楼行业相关媒体“衡雁”爆料了氪空间在钱江新城CBD核心区打造的1万平米的联合办公社区即将关闭的消息。距离其2018年9月热闹开业才刚刚过去1年的时间。

另外,按理说氪空间这家公司应该不缺钱,他们今年5月份还曾宣布拿到了由IDG资本、歌斐资产、逸星资本联合领投的10亿元。

这次钱江新城的氪空间关闭很可能是他们在为去年的激进扩张买单,《每日经济新闻》曾有报道称氪空间曾经在2018年中期不断被曝出以高于市场价30%的价格向开发商拿项目。

另据知名地产研究机构克而瑞发布的监测数据,2018年前10个月,氪空间就新开空间18家,面积超过10万平方米,无论是从新增数量还是面积上都超过国内其他品牌,排名行业第一。

2018年8月氪空间创始人兼董事长刘成城曾在博鳌大讲堂上透露到8月底氪空间将会有近80个社区开业运营,覆盖国内11个城市。

但是到2019年5月,氪空间的官方数据是正在运营40多个联合办公社区,覆盖国内10个城市,管理面积也比高峰期有所下调。

单是联合办公的社区数量,氪空间就在9个月里降低了近一半,这种大起大落真是太刺激了。

今年4月氪空间新任CEO王雪泉上任后接受媒体采访时说,去年有一些店确实拿贵了一些,所以做一个调整,而5月氪空间宣布10亿融资时,董事长刘成城则直言“去年我们犯了一些错误,付出了成本……”

虽然创业者们遇到了各种各样的问题,但调研机构却对联合办公这个行业的发展前景比较看好,据前瞻产业研究院的报告预测,2019年到2024年,中国联合办公市场空间面积还将增长近3.4倍,突破1亿平方米,成为商业办公租赁的重要组成部分。

未来的光明前景与现状的坎坷境遇形成了鲜明的对比,联合办公行业急需重新找到新的出路。

03

联合办公闯关步履维艰,未来何处去?

无论是国外的WeWork还国内的优客工场、氪空间等联合办公平台都遇到了一个共同的危机,那就是经济衰退引发的小微企业裁员或倒闭,进而出现写字楼空置率升高的问题,许多投资人开始怀疑联合办公行业的项目是否有能力扛住这些冲击。

这也导致了该行业出现了一个不争的事实,就是联合办公企业越来越多的将目标瞄准了大企业客户。

2010年WeWork的入驻客户80%都是自由职业者或小微企业,但到2017年这些客户的占比已经降到了39%,100人以下的创业公司占比从29%上升到了49%,100人以上的公司占比从3%翻了4倍到12%。

去年9月,优客工场CSO刘英在公开演讲中透露:

优客从2018开始进行整楼定制,其中会出现大型企业的占比、中型企业占比、小型企业占比,如果想做好未来联合办公或未来共享办公,大型企业将是一个非常主要的客户,也是非常重要的收入来源。

毛大庆透露目前优客工场有36%的客户为非中小微企业,纳什空间的CEO张剑也透露大企业分支机构的入驻比例,约占纳什空间客户总数的四分之一。

联合办公的创业项目们最初服务中小微企业的初心,在现实商业的压力下,正在逐渐发生改变。

一方面是中小微企业容易受到经济环境的影响,生命周期短容易影响联合办公平台的出租率。另外一方面大企业客户也更有利可图。

这就不得不提影响联合办公平台未来发展的关键因素——非租金收益比例。

过去几年,联合办公行业一直被诟病是“二房东”模式。中国指数院与36氪的研究报告中指出,传统写字楼每平方米的坪效为4元,而同类型的联合办公空间均价为1800元/工位,可换算坪效为12元。

WeWork的招股书中透露,2018年该公司的18亿美元营收里有17亿美元或占比93%的收入来自“会员及服务”项目,这一项目的主要收入就是与租金相关。

2017年36氪的报告中显示氪空间有80%的收入来自工位租金收入。

2016年4月,优客工场创始人毛大庆就曾放话说公司到2017年的目标是租金收益占比从当下的90%降到60%。

不过这个目标并不容易实现,2017年8月,毛大庆在与正和岛的企业家们对话的时候透露,“优客工场的租金收入已从前期的100%,逐渐变为现在的80%,也就是说有20%的收入来源已得益于其他项目”。

至今,联合办公行业的公司租金收入占比大多仍在70%以上。可以说,联合办公的平台本质上还是在上演着“中间商赚差价”的玩法。

当然情况也在发生变化,各家都在想办法做好增值服务,从“二房东”的行列里突围。

毛大庆在WeWork估值170亿美元时就曾经仔细研究过这家年营收只有8亿美元的公司估值为何那么高?

他最后发现WeWork的介绍里写着“创业五年半,旗下92家公司,有21个在纳斯达克上市了”,也就是说WeWork的增值服务之一就是创业项目的投融资。另外一个就是成立房地产基金,买楼。

毛大庆总结说:

(WeWork)每次融完一轮资干两件事儿:一笔钱到手,先买七八家公司5%-20%的股权,再做REITs(房地产信托投资基金)买楼。一轮一轮的做。

当然后来WeWork还针对企业提供定制空间的服务,目前这个定制化的功能已经被国内不少企业学到手,服务于国内的大企业客户了。

图片来自观点指数

总而言之,非租金收益(增值服务)的比例决定了一家联合办公平台公司的未来盈利能力。这也是为什么WeWork在招股书里总强调自己有“科技”元素的背后原因。

只可惜,因为经济环境不佳,共享经济的创业项目Uber等公司上市后一二级市场估值倒挂,也让投资人对于亏损严重、打造概念、估值过高的项目变得越来越谨慎。WeWork成为了2019年联合办公行业里最尴尬的存在。

据说WeWork的高管和投资方已经商量过裁员5000人的计划,如果真的实行,那意味着这家超级独角兽公司三分之一的员工要走人。

最近经纬中国创始合伙人张颖发的一张图片在互联网圈非常流行,上面写着:

“早些年靠运气赚的钱,这几年凭本事全部亏光。”

这像极了今日WeWork的真实写照。

今年3月份,优客工场的创始人毛大庆撰文展望2019年时,曾写道“联合办公闯关”,结果今年这个行业的发展还真是步履维艰。

纳什空间的CEO张剑透露:“由于整体市场大环境不太好,公司正在转向存量激励,服务的客户数量将不断增长,但面积规模不会增加太多”。

联合办公行业已经一夜入秋,负重前行将会是这个行业未来一段时间的主旋律。

而最冷的冬天,或许还未到来。