投稿来源:子弹财经

01

讨赏背后的焦虑

丰巢快递柜再次因为误导用户“交钱开柜”而被推进了舆论的漩涡中。

根据用户投诉,当包裹在丰巢快递柜中放置的时长超时以后,取货页面上就会出现一个大大的“赞赏”标记,十分醒目,提醒用户“扫码赞赏1元保管费”。

而“跳过赞赏”按键则被设计成灰色,放置在屏幕最底部。实际上,赞赏并非不可跳过的步骤,只是极容易被用户忽略。即便是没有忽略,灰色的按键颜色也同样易让用户误以为无法点击。

因此,不少用户认为是包裹存放时间超时,只好选择扫码付款开柜。

事件经过发酵以后,越来越多的用户方才意识到被丰巢给“骗了”。而丰巢这种“心机勃勃”的做法,也被认为是“吃相过于难看”和“穷疯了”。

10月11日,新浪财经就“消费者抱怨#丰巢快递柜诱导收费#你怎么看?”发起投票,截至目前已有2.1万人参与,其中有超过62%的人认为丰巢此举绝对是诱导消费,另外有22%的人则持相反意见。

面对用户的口诛笔伐,丰巢官方回应称:此举是为了鼓励用户在收到取件码后尽快取出,以促进快递柜资源的高效利用。另外,如果用户没有看到“跳过赞赏”选项而出现误赞赏的,可直接联系丰巢官方,提供运单号等信息,经核实后可退回费用。

丰巢官方的回应,被舆论视为只是危机公关的一种处理方式,否则“跳过赞赏”的按键也不会被设计成令人误以为无法点击的灰色。

事实上,这不是丰巢第一次因为“交钱开柜”而被推上热搜。自从丰巢推出赞赏页面开始,由于误赞赏而引发的矛盾就没有停止过。

赞赏行为屡被用户诟病,为何丰巢还是要一条道走到黑呢?

一组数据或许可以解释其中的原因。

公开数据显示,截至2016年12月31日,丰巢的资产总额为13亿元,负债总额为6.3亿元,总营收为2255万元,净利润亏损为2.5亿元。

一年之后,也就是截至2017年12月31日,丰巢的资产总额增加到了45.86亿元,负债总额也增至17.57亿元,总营收上升明显,为3.08亿元,同时净利润亏损也进一步扩大至3.85亿元。

到了2018 年5月31日,丰巢的资产总额变成了63.11亿元,负债总额为17.32亿元,尤其是负债总额,2018年尚未过半,其负债总额几乎超过了2017年全年。同一时期,丰巢的经营数据也令人大跌眼镜——前5个月的总营收为2.88亿元,净利润亏损达到了2.49亿元。

这组数据至少可以得出两个结论:一,丰巢在不断加码布局线下网点,尤其是2016年之后,简直可以用“疯狂”来形容;二,丰巢始终没有找到一个行之有效的盈利模式,也就是说,丰巢一直处于烧钱的阶段。

一边玩命烧钱,一边还不挣钱,“蚊子腿也是肉”,讨赏事件充分暴露出了丰巢的焦虑。

02

圈地与盈利的矛盾

丰巢家底有多殷实,才敢这么玩命地烧钱?

不夸张地说,丰巢的确是含着金钥匙出生。2015年6月,顺丰、中通、申通、韵达和普洛斯五大快递企业宣布共同投资5亿元成立丰巢科技。

丰巢成立的初衷,是以智能快递柜为切入口,解决快递配送最后100米的痛点。

五大快递企业确实对丰巢呵护有加。在丰巢成立整整一周年的当天,五大快递企业又给丰巢送了一份庆生大礼:增资5亿元,以帮助丰巢布局更多城市的智能快递柜网点。

增资后不到半年,也就是2017年1月,丰巢便获得了25亿元的A轮融资,到了2018年1月,丰巢再次获得20.7亿元的B轮融资。

成立未满四年,累计获得融资超过55亿元,这让丰巢烧起钱来毫不手软。

丰巢玩命烧钱的理由看上去也足够充分。

根据中商产业研究院的数据显示,2017年全国快递业务量达到400.6亿件,同比增长28%,到了2018年,这一数字变成了507.1亿件,同比增长26.6%,以此推算,预计到2020年,全国快递业务量将突破600亿件。

快递业务量增势喜人,也就意味着智能快递柜行业将大有可为。根据国家邮政局披露,目前全国快递柜数量大约为25万组,预计到2020年,全国智能快递柜数量将达75万组,市场规模将近300亿元人民币,需求及潜力十分巨大。

丰巢同样预见了智能快递柜行业的潜力。

在拿到A轮融资后,丰巢就在全国范围内开始疯狂布点,短短一年时间里,丰巢就完成了2万组智能快递柜的布局。

期间,又以8.1亿元的价格全资收购了竞争对手中集e栈,至此,丰巢智能快递柜规模增至7.4万组,市场占有率达到了40%到50%,稳居行业霸主地位。

除了市场占有率的飙升,丰巢的估值也扶摇直上。2016年,丰巢的估值达到了55亿元;到了2017年,估值增至90亿元,这对于一个刚刚成立两年的企业来说,未来不可限量。

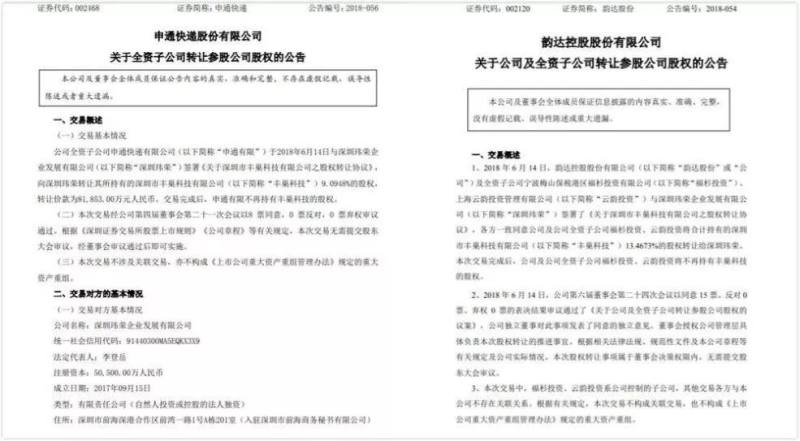

不过现实情况却并非如此。2018年6月14日,申通和韵达相继发布公告,宣布全资子公司转让持有的丰巢全部股权。

根据公告,申通的全资子公司向深圳玮荣转让所持有的丰巢9.0948%的股权,转让价为8.19亿元,而韵达和全资子公司福杉投资、云韵投资向深圳玮荣转让合计持有的丰巢13.4673%的股权,转让价为12.12亿元。

深圳玮荣由深圳明德控股持有,而明德控股的持有人是顺丰创始人王卫。转让完成后,王卫的总持股数达69.36%,处于绝对控股地位。加之此前已经撤出的中通,至此通达系全都退出了丰巢。

投资者的嗅觉永远是最灵敏的。

虽然不再持有丰巢股权,但通达系并没有放弃在智能快递柜领域的布局。在转让丰巢股权的前一个星期,中通、圆通、申通、韵达、百世等快递企业就已向菜鸟供应链全资子公司浙江驿栈增资31.67亿元。

退出丰巢,站队阿里系,除了通达系与阿里有着密不可分的长期合作关系外,还有两个很重要原因:一,丰巢的盈利模式还不清晰;二,投入和运维成本过于巨大。

而这两个原因也是丰巢至今无解的死结。

投入大,回报慢,是智能快递柜面临的最大问题。根据业内人士透露,目前市场上一台智能快递柜的柜体成本在1.8万到6万元之间不等,除了柜体成本,丰巢在小区、写字楼、学校等地方设柜,还要支出场地租赁成本,这部分费用一般在7000元到1万元之间。

此外,后期的维护维修成本也是一笔不小的开支。粗略统计一下,一台智能快递柜一年的投入和运维成本基本在10万元左右。

丰巢科技CTO黄明最近一次接受媒体采访时透露,丰巢目前已覆盖全国100多座城市的75000个社区,用户规模超过1.3亿,智能快递柜数量超过10万组。

玩命烧钱确实换来了不小的市场占有率,但不可忽视的是,投入和运维成本也随着市场占有率不断扩大而水涨船高。这对于一直处于亏损中的丰巢而言,无异于雪上加霜。

03

行业王位的攻防

不只是丰巢,难以变现是笼罩在整个智能快递柜行业头顶上的乌云。

目前,智能快递柜的收入来源主要是依靠广告收入(柜体广告和显示屏广告)、包裹揽件收入、向投递员收取使用费、用户逾期取件费以及有偿寄存和部分打赏费。

但只依靠这部分收入,仍然不足以平衡掉庞大的投入和运维成本。实际上,丰巢一直在积极探索切实可行的盈利模式。

比如大力推广和引导用户使用微信公众号取件,借此积累公众号粉丝,通过微信广告实现变现。此外,还在微信上开设了主营水果、美妆、酒水、家居的丰巢特惠商城。

2018年6月,丰巢悄然将公众号名称由“丰巢快递柜”变更为“丰巢智能柜”,试图摒弃掉“快递”这个单一定位,寻求新的盈利增长点。

不过从亏损情况来看,这些多元化的营收方式显然只是杯水车薪,压根不能让丰巢追回成本,重压之下,变相向用户收取打赏费赚点零钱,也实属无奈之举。

然而丰巢所面临的,绝不仅仅是难以盈利的困境。

2017年6月1日,菜鸟指责顺丰关闭对菜鸟的数据接口,随后顺丰回怼称是菜鸟率先发难,封杀丰巢。经过几个回合的激烈交锋,双方最终在国家邮政总局的调节下偃旗息鼓。

表面上的战争虽然平息,但暗战仍在继续。

随后,中国邮政、复星集团和菜鸟网络三家联手注资速递易智能快递柜。交易完成后,速递易母公司持股34%,中邮资本持股50%,菜鸟网络持股10%,复星集团持股6%。

菜鸟虽然没有控股,但意图已相当明显。

2018年年初,菜鸟智能快递柜也悄然立项,这一行为被视为是菜鸟正面迎战丰巢的信号。

其实丰巢和菜鸟都心知肚明,智能快递柜作为战略性项目,现在亏损是为了扩大规模、提升占有率,以及押注未来。毕竟一旦用户支付意愿出现转变,智能快递柜的营收能力还是非常强劲的。

丰巢CMO李文青也证实了这一结论,他曾表示目前丰巢亏损主要是因为增布新快递柜,现有快递柜其实基本可做到收支平衡。

不过对于菜鸟而言,智能快递柜赚不赚钱并不重要,背后的阿里每年亏损几个亿也完全可以承受。

相比之下,虽然丰巢已经做到了行业第一,处境却并不乐观。就目前智能快递柜的生态来看,菜鸟对丰巢还构不成威胁,但绝对称得上是一个强大的竞争对手。

随着越来越多的玩家入局,智能快递柜行业的竞争和洗牌无疑会加剧。

智能快递柜要想持久发展,主要取决于两个重要的因素:一是看谁“跑马圈地”的市场覆盖范围更大,二是看谁先找到最能被用户所接受的服务模式和商业模式。

对丰巢而言,与其用十分心机的方式诱导用户打赏点零钱,还不如想想如何挖掘更多元化的创收方式,以及如何提升服务体验。

毕竟这种“技巧”,肯定不是保持行业第一地位的法门。