年关将至,资本市场为冬日里的房企送来了一缕暖意。

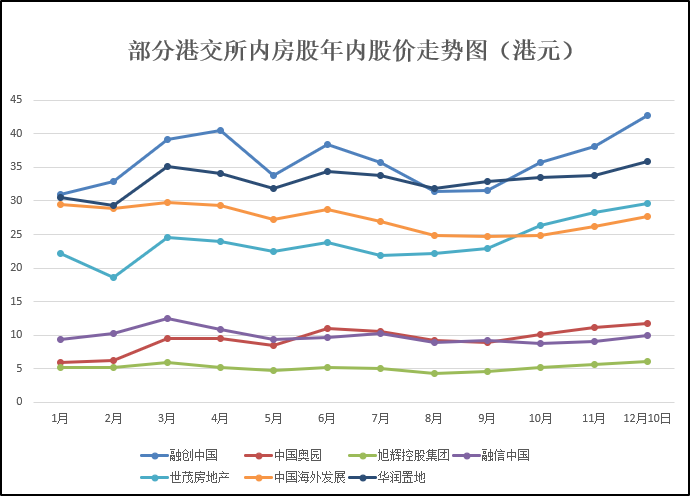

11月份以来,规模房企股价迎来普涨行情,部分内房股涨势更是创下同期新高,与同期恒生指数1.75%的跌幅形成鲜明反差。

而这也几乎是房企年末的“常规动作”。对此,业内人士分析认为,这主要是资本基于对年报的乐观预期而提前布局。不过,与往年不同的是,除了年报的“诱惑”外,在多地政策“变相微调”的背景下,市场对来年的调控政策预期已经发生了变化。2020年的市场真的能如资本所期吗?

头部房企岁末“庆功宴”?

在度过一个平淡的“金九银十”后,今年11月份以来,港股上市房企在股价上走出了一条分化曲线,其中腰部房企股价多数回调,规模房企则其乐融融。

蓝鲸房产统计发现,11月份以来,在港交所上市的20余家TOP30房企中,仅佳兆业集团(HK:01638)一家股价出现小幅下跌,其余均出现不同程度地上涨。其中,中海、奥园、旭辉、融信中国等个股取得了近年来同期的最好表现,而融创、旭辉、绿城也延续了往年的良好表现,再次实现超10%的增长。

而在同期,恒生指数的表现却并不理想,在经过11月月初时的短暂冲高后,便持续震荡走低,截至12月10日,累计下跌1.75%。

事实上,据蓝鲸房产梳理,过去5年的年末,头部房企的股价表现都较好,特别是在2015年、2018年。在业内人士眼中,这是资本基于市场“马太效应”加剧的预判,以及针对来年披露年报数据良好预期的提前布局。

58安居客房地产研究院首席分析师张波对蓝鲸房产表示:“近期房企股价的普涨并非毫无征兆,其中一个原因便是整体市场成交量的上涨。当前房企虽然大部分还在冲刺目标,但从销售量来看,相比2018年品牌房企的销量大都呈现上涨,这无疑加大了市场对于房企2019年业绩的整体预期。”

数据方面,据《中国证券报》报道,截至12月9日,已经有32家房企发布了前11月的销售业绩,合计销售额达到56027亿元,同比上涨18.6%,刷新了历史记录,而这已销售额也已超出了上述32家房企去年全年的销售额。

在销售额不断冲高的背后,近两年,房企也一直致力于降杠杆,由此来看,龙头房企交出一份漂亮的财务数据已是预料中的事。

“天气”渐暖,2020年房市仍难有大变化

在张波看来,近期头部房企股价受到追捧的另一个原因是,市场对来年的政策预期出现了变化。

据蓝鲸房产统计,11月份以来,包括深圳、上海、广州、成都等多个一二线城市的政策都出现了变相松绑的动作。其中,11月11日,深圳调整了普通住宅的认定标准,扩大普通住宅的认定范围;11月20日,上海自贸区临港新片区发布了包括购房宽松政策的支持人才发展的若干措施;11月22日,广州适当调整外地户籍限购条件,将社保和个人所得税变为可叠加使用。

这些动作传递出松动的信号。张波表示,从国内房地产调控政策来看,部分城市例如佛山、广州出现了小幅松动,同时大量城市的人才政策落地也在一定程度上刺激了楼市热度的提升。

不过,这并不意味着2020年的房市将迎来“质”的变化。“2020年不同城市的分化虽然将表现得更为明显,但房地产整体市场不会有大变化。”张波补充道。

他进一步表示:“2020年经济环境的不确定性依然存在,而土地市场在三四线及以下城市的降温则会表现得更为明显,金融政策对于房企从紧的大方向很难出现根本性转变,主力城市群和都市圈的楼市供需两侧支持力度将持续增强。”

而近日召开的中央政治工作会议亦对房地产只字未提。对此,克而瑞分析认为,这并非寓意调控政策实质性松绑,而是暗含房地产政策稳定信号。“改变经济过度依赖房地产,已然上升到国家的政治高度,并将是长期的战略选择。本轮调控政策难言实质性转向,房地产整体政策环境将持续偏紧,“四限”调控注定将贯穿更长的时间周期,进一步落实房地产长效管理机制。”克而瑞在研究报告中指出。

同时,某头部房企高管对蓝鲸房产表示:“房地产已经进入横盘时代,预计2020年销售面积将略有减少,销售额略有增长,房价小幅上涨。2020年房企回笼资金难以大幅增长,融资仍将受控,因此,明年新开工与投资额仍将在低位运行。”

显然,相较于二级市场资金的积极主动,开发商眼中的2020年房地产市场仍充满着挑战。

而在上述高管眼中,城市层级的分化蕴含了房企2020年的机遇,其中值得挖掘的,依旧在一二线城市。其表示,“从楼市看,一二线城市实质上是供不应求,调控政策抑制需求,形成供需动态平衡,长期来看,房价还会在控房价中缓慢上涨。然而,对于三四五线城市来讲,市场将进一步出现分化,既有供求基本平衡,也有供大于求。”

对房企而言,“一城一策”下的政策微调是机遇也是挑战。在城市分化愈演愈烈的背景下,如何抓住机遇进一步扩张,需要房企加强自身的市场研判能力。