自“幼教新政”发布以来,涉及到幼教资产的企业频繁发声。或是宣布调整企业经营策略,或是调整发展方向,均在积极响应幼教新政。

12月初,A股幼教龙头威创股份发布公告称,拟将旗下四大核心幼教品牌之一的可儿教育进行剥离,交易对价为3.03亿元。

如果说秀强剥离幼教业务只是一个“讯号”,那威创剥离可儿教育,会不会是上市公司大规模撤离幼教赛道的开始?

值得关注的是,公告发出之时距收购可儿教育第三年业绩承诺期满还有不到一个月。前两年业绩对赌均已完成的情况下,威创股份剥离可儿教育,原因为何?

为何剥离可儿教育

2017年,威创以高溢价收购可儿教育。当时的评估报告指出,以收益法评估,可儿教育全部股东权益为5.51亿元。对比账面价值,增值率高达3135.7%。

对此,威创解释称,该估值是基于幼教行业发展空间巨大、可儿教育商业模式成功、财务盈利长期持续稳定的基础给出。收购可儿教育,有利于补充威创战略布局和完善幼教生态。

收购公告显示,威创收购可儿教育70%股权作价3.85亿元,分两期支付。其中1.96亿元于交割日起5个工作日内结清,剩余1.89亿元于2018年1月5日前结清。

值得玩味的是,在发布收购可儿教育70%股权的公告当天,威创股份即发布公告称,使用公司及控股子公司的闲置资金购买不超过5亿元的理财产品。

另外,收购完成不到半年时间,威创便将可儿教育70%股权质押,向招商银行贷款2.31亿元,用于支付收购可儿教育的剩余对价款。收购可儿教育后,威创增加了3.48亿元商誉。

被收购当年,可儿教育实现净利润4233万元,较业绩承诺高出387万元;2018年实现净利润4152万元,较业绩承诺低248万元。两年合计实现净利润8386万元,业绩承诺完成102%,压线及格。

但截至2019年第三季度结束,可儿教育实现净利润仅为2383万元,仅达2019年最低业绩承诺4477万元的53%。2019年能否达成业绩承诺,留下巨大疑问。若可儿教育未能完成2019年度业绩承诺,威创或将面临商誉减值风险。结合可儿教育业绩情况,威创此次在距承诺期结束不足一月时间内剥离可儿教育,则令人更加质疑其动机。

对于保留幼教资产的风险,锦天城律师事务所合伙人何周曾对蓝鲸教育表示:“政策的导向是非常明确的,遏制过度的逐利行为。特别是配套园、普惠园政策的强力推行,对于相关机构的现有资产,收益上会产生一定影响。就未来而言,具有幼教资产的上市公司在幼教产业的扩张受限,投资者对其成长性有担忧,因此资产的溢价不高。长远而言,影响投资者的投资信心”。

早前,秀强股份就曾因幼教新政影响,对旗下全人教育和江苏童梦进行减值测试,计提商誉减值金额3.08亿元。这直接造成秀强股份2018年业绩出现大额亏损,归属于上市公司股东的净利润为-2.3亿元。

有上述前车之鉴,威创选择在现阶段剥离可儿教育似乎也顺理成章。

威创是否会改换赛道

自2015年收购红缨教育开始,威创股份在幼教领域不断加注,其先后投资并购金色摇篮、贝聊、幼师口袋、鼎奇教育等品牌。

从产品定位出发,可儿教育定位是围绕北京核心地域进行托管式加盟服务,对标人群为中产阶级以上人群。另外,收购可儿教育的交易款中有1.2亿元将用于可儿教育创始人刘可夫购买高端幼儿园,打造威创高端幼儿园集群。

这就导致从业务覆盖上来看,2018年威创增加的超500家服务园所中,主要来自红缨教育和金色摇篮的合作园所。对可儿教育而言,其与金色摇篮、鼎奇幼教一并覆盖的服务园所总计68家,相对占比较少。

尽管威创在幼教领域动作频频,但在业绩层面并未见到明显增长;甚至2018年净利润还出现了下滑。

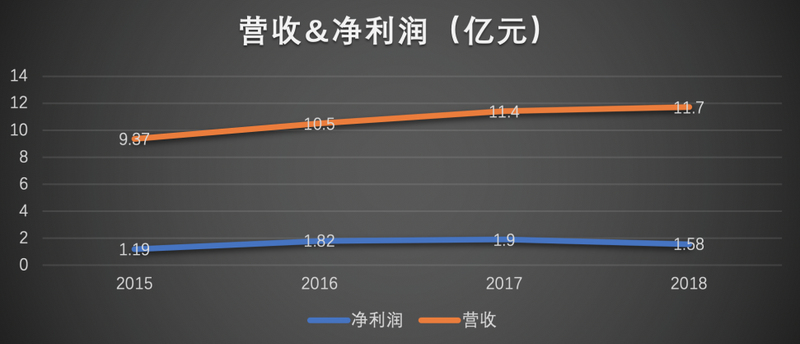

2018年其实现营收11.69亿元,同比增长2.82%;净利润1.58亿元,同比下滑16.57%。对此,威创指出,净利润下降主要系儿童成长平台业务投入加大、大屏业务受市场规模下滑影响及支付金色摇篮0.25亿元激励费用所致。

从业绩占比来看,威创原有主营业务增长乏力,业绩占比不断下滑、营收持续下降。2018年大屏业务营收5.89亿元,较去年同期下降10.62%;与此同时幼教业务实现一定上升。2018年年报显示,儿童教育服务部分占比达49.68%,贡献营收5.8亿元,同比增长21.29%。

目前,威创原有主营业务毛利率为51.52%,幼教板块毛利率为56.81%,两者相差无几。但另一方面,威创原有主营业务占比快速下降,2019年原有主业占比为50.32%,已经与教育业务板块基本持平。那么问题来了:在大屏业务积年下滑的情况下,威创如今又开始剥离旗下幼教资产,所图到底为何?

2018年幼教新规落地后,威创曾发布相关公告,表示对政策的支持。并指出后续会加大对其他儿童成长场景的投入,如早教、社区学校及其他儿童艺体培训领域。

今年6月,威创将10%的集团股份转让给科学城集团。另外,在出售可儿教育当日,威创还将位于广州开发区科珠路233号、伴绿路10号、彩频路6号三处物业相应的土地使用权及建筑物所有权出售给科学城集团,转让金额为8.38亿元。威创指出,希望借助科学城集团的国企背景和位于广州的优势资源,探索区域政府教育服务采购,在儿童教育文化产业、国际教育方面有所建树。

引入科学城集团、出售可儿教育资产与转让实体物业,三举皆有回笼资金的意味。但据威创2019年半年报显示,其持有的现金及现金等价物余额已超10亿、占总资产超20%。在现金储备相对充足的情况下,其依然有回笼资金的操作——手中持有大量资金后,威创是否会开辟新的战场?