时至今日,2017年已过去大半,上市险企半年报也蓄势待发。日前,借道天茂集团上市的国华人寿率先披露上半年经营状况。整体来看,国华人寿转型成效初显,公司上半年实现原保险保费收入342.63亿元,同比增长68.26%,占规模保费的95%。

据蓝鲸保险了解,国华人寿上半年原保险保费收入居前5位的保险产品中有3个产品为趸交型产品,3个趸交型产品共计实现原保费收入315.56亿元,在同期国华人寿所实现的原保险保费收入中占92.1%。

不过,有评论人士认为,趸交业务虽能使保险公司发展保费规模,扩大市场份额,但趸交业务占比过大会积聚给付风险,业务结构失衡。新华保险董事长兼CEO万峰此前公开指出,趸交保费虽然可以实现保费规模的快速增长,但是对一个公司来讲并不形成持续的发展能力,期交保费可以形成公司的持续发展能力。

从目前来看,国华人寿虽上半年保费收入情况有所上行,但据该公司披露的第二季度偿付能力公告显示,该公司二季度保险业务收入为119.8亿元,较一季度数据缩水46.24%。从6月单月数据来看,国华人寿6月实现原保费26.43亿元,同比缩水33.38%,成为6家A股上市险企中唯一一家单月原保险保费单月环比下行的保险公司。

国华人寿转型忙,上半年原保费占比达95%

据天茂集团披露的半年报显示,上半年国华人寿实现保险业务收入342.63亿元,对比去年同期所实现的203.63亿元的数字增加68.26%。公司净利润亦有明显上行,今年上半年实现净利润12.74亿元,对比去年同期亏损2.96亿元的业绩来看转负为正。

转型成为国华人寿上半年的一个关键词。天茂集团披露的半年报显示,国华人寿今年积极进行业务转型,调整产品结构,以长期储蓄和风险保障业务为主体,在银行保险、个人代理、互联网等各个渠道大力推进长期储蓄及风险保障型产品的销售。

从上半年数据来看,天茂集团披露的年报显示,截至2017年上半年,国华人寿实现总规模保费359亿元,其中长期储蓄及风险保障型业务规模保费占比70%以上,中短存续期业务占比低于30%。上半年实现原保险保费收入342.63亿元,同比增长68.26%,占规模保费的95%。

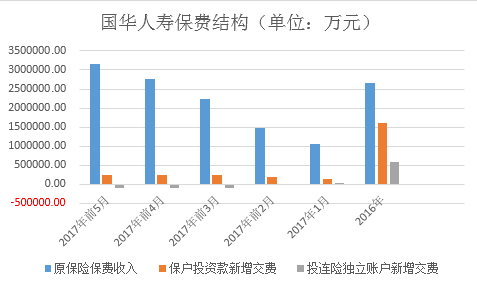

根据保监会披露的保费数据来看,国华人寿调节保费结构的趋势同样较为明显。数据显示,2016年,国华人寿旗下原保险保费、保户投资款新增交费以及投连险独立账户新增交费共计实现规模保费484.96亿元,其中原保费占比为54.82%。在监管日趋严格的背景下,国华人寿保费结构自今年1月起即有明显调整。数据显示,今年1月,国华人寿旗下原保险保费收入在同期公司总规模保费中占比升至87.3%,其后该数字持续处于上升状态,前2月、前3月、前4月以及前5月的数据分别为90.3%、94.05%、94.91%以及95.25%。

(数据来源:保监会)

在旗下寿险业务转型有所成效的背景下,在天茂集团披露半年报后的第一个交易日(即7月20日),天茂集团放量上扬,当日收涨4.03%,次日再度放量上行涨5.81%。截止7月24收盘,天茂集团在3个交易日中共计上涨5.74%。

发力银保渠道,投连险收入转正为负

从转型的具体途径来看,据天茂集团披露的半年报显示,一方面国华人寿积极调节产品结构,另一方面则逐步完善产品销售渠道。

产品结构方面,国华人寿在传统寿险业务领域有较大幅度的增长,而万能险以及投连险则出现了明显下行。

半年报数据显示,国华人寿上半年寿险业务实现原保险保费收入340.72亿元,较去年同期增长68.92%;健康保险业务同样有所上扬,上半年实现原保费收入1.75亿元,同比增长10.2%;意外保险业务则由于航意险市场竞争激烈有所下行,上半年国华人寿意外保险实现原保险保费收入1615万元,同比缩水52.19%。

反观理财型产品,保监会数据显示,自今年年初以来,该公司万能险以及投连险保费收入较去年同期均出现明显缩水。据保监会披露的最新数据显示,今年前5月,国华人寿实现保户投资款新增交费24.42亿元,同比缩水79.52%,在总规模保费中占比也由去年前5月的36.19%减少至今年同期的7.35%。从投连险保费收入来看,保监会数据显示国华人寿旗下投连险独立账户新增交费为-8.64亿元,而去年同期,该数字还在12.73亿元。

产品销售渠道方面,银行保险、个人代理、互联网等渠道的发展同样对长期储蓄及风险保障型产品的销售有所推动。数据显示,今年上半年,国华人寿个人寿险原保险保费收入为342.36亿元,同比增长69%;其中银保渠道实现329.58亿元,同比增长71.83%;保险营销员渠道实现4.82亿元,同比增长30.67%。

趸交型产品独占原保费总收入9成,国华人寿增速渐缓

不过,尽管国华人寿原保险保费收入出现明显增长,公司产品结构亦有所优化,但保费增长的持续性仍值得关注。据蓝鲸保险查阅半年报资料发现,该公司旗下趸交型产品所实现的原保险保费收入在公司同期原保费总收入中独占9成。而有评论人士认为,趸交业务占比过大会积聚给付风险,业务结构失衡。新华保险董事长兼CEO万峰此前亦公开指出,趸交保费虽然可以实现保费规模的快速增长,但是对一个公司来讲并不形成持续的发展能力,期交保费可以形成公司的持续发展能力。

据天茂集团披露的数据显示,国华人寿上半年原保费保费收入居前5位的保险产品中有3个产品为趸交型产品。具体来看,上半年原保费收入最多的产品为国华泰山5号年金保险,实现原保费收入224.65亿元,在国华人寿上半年原保费收入中独占65.93%。据国华人寿官方网站资料显示,该产品为趸交型产品。国华泰山2号年金保险以及国华泰山1号年金保险紧随其后,分别实现原保险保费收入53.58亿元以及37.33亿元,同样为趸交型产品。前述3个产品上半年共计实现原保费收入315.56亿元,在同期国华人寿所实现的原保险保费收入中占92.1%。

(数据来源:天茂集团半年报)

对于转型过程中所面临问题,国华人寿方面表示:“目前数据还是蛮好的。”

不过蓝鲸保险注意到,国华人寿目前出现原保险保费增速转缓迹象。据国华人寿日前披露的第二季度偿付能力公告显示,该公司第二季度实现保险业务收入119.8亿元,而上季度该数字则为222.83亿元。从6月单月的数据来看,国华人寿6月实现原保费26.43亿元,同比缩水33.38%,成为6家A股上市险企中唯一一家单月原保险保费环比下行的保险公司。

事实上,期交业务似乎已经成为国华人寿的一个发力重点,据半年报显示,国华人寿银行保险渠道在大力发展长期储蓄型业务和期交保障型业务的同时,网点活动率和人员活动率进一步提升;公司直销渠道亦提出着力于向期交保障型业务转型,进一步在短险领域补充和完善产品架构。