近日,国华人寿披露2017年年报及2018年一季度偿付能力报告,相关数据显示,国华人寿保险业务依赖银保渠道、银邮渠道,连续三年占比超九成,而在高渠道费用及监管政策影响之下,多险企已开始压缩银保渠道,国华人寿或也面临转型压力。

去年10月,天茂集团募资净48.06亿元欲对国华人寿增资,直至今日,半年已逝,增资事项仍未得到监管批复,根据偿付能力报告显示,国华人寿近两期综合偿付能力充足率分别为114.51%、115.6%,低于《保险公司偿付能力管理规定(征求意见稿)》中,综合偿付能力充足率低于120%的重点非现场核查线。一旦意见稿落地,国华人寿将因为偿付能力充足率被银保监会纳入重点核查范围。

高度依赖银保渠道,去年退保同比激增250%

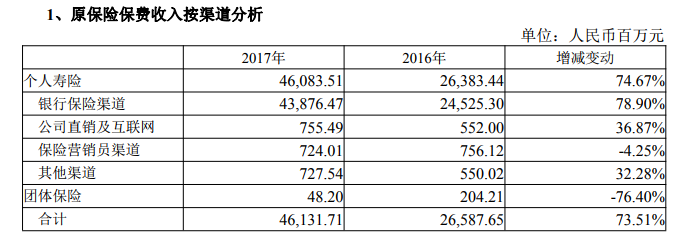

根据年报数据显示,国华人寿2017年保险业务收入461.32亿元,同比上涨73.51%,主要得益于寿险业务的增长,其寿险业务收入从2016年的261.83亿元提高到457.28亿元,涨幅达74.65%,占全年保险业务收入的99.12%。

营收方面,截至2017年末,国华人寿实现营业收入528.94亿元,规模保费 489.26亿元,其中原保险保费收入461.32亿元,同比增长73.51%,占规模保费的94.29%。但值得关注的是,国华人寿原保险业务收入或过度依赖银保渠道,该渠道占原保费收入比重高达95.11%。

而在2015年和2016年两年,银行邮政代理渠道分别占据保险业务收入的92.24%、94.36%,不难看出,最近三年,国华人寿销售渠道较为集中。广发非银团队曾指出,银保渠道销售的保险产品类型,多以趸交型产品,而在当前监管形式和险企转型的背景下,去年险企银保渠道保费占比明显“断崖式”下跌。银保渠道虽为险企展业重要渠道,但渠道费用及成本相对较高加之监管影响,多家险企纷纷转型,压缩银保渠道占比,包括打造高质代理人团队等。

上海对外经贸大学保险系主任郭振华对蓝鲸财经分析道,银保渠道通常只能做1-5年的短期理财型业务,“银保渠道占比过高,意味着其理财型业务多,保险期限也较短,而且资金成本较高,包括渠道手续费和支付给客户的利息成本”。

经济学家宋清辉则指出,银保渠道业务成本较为不可控,在此情形之下,国华人寿或也面临转型压力。

值得关注的是,国华人寿退保情况或也不容乐观,根据年报数据显示,国华人寿退保金从2016年的62.08亿元激增为去年的217.31亿元,同比涨幅高达250.05%。

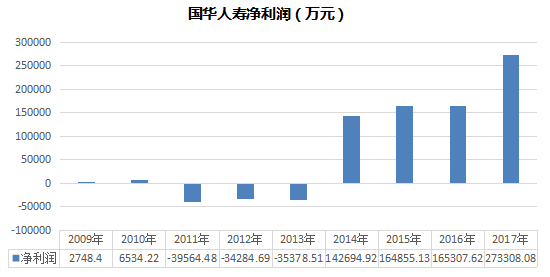

此前,天茂集团一度意欲出清国华人寿股权,并于2014年中旬与博永伦科技签署股权交易合同,而在半年后,国华人寿公告称将终止该次股权转让协议。对于终止与原因,天茂集团表示保险行业的宏观政策环境以及国华人寿的经营情况发生了变化,包括2014年8月,国务院发布《关于加快发展现代保险服务业的若干意见》,经营业绩方面,2014年前三季度,国华人寿未经审计收入42.51亿元,净利润3.77亿元,已实现扭亏为盈,经营情况得到改善等。公开数据显示,2014年国华人寿一举实现净利润14.27亿元。

回顾来看,2009年至2010年,国华人寿均实现小幅盈利,后均陷入亏损状态,三年共计亏损10.92亿元。自从2014年净利润大幅上涨、实现扭亏为盈之后,国华人寿净利润或有长足提升,2017年实现净利润27.33亿元,同比涨幅达65.33%。

增资事项仍未获批,综合偿付能力充足率待提高

或是尝到盈利“甜头”,天茂集团一反此前,先是通过非公开发行方式募资98.5亿元,将其中“大头”用于收购国华人寿43.86%股权,将股比从7.14%提高到51%,控股国华人寿,后又再次主导非公开发行事项募资48.45亿元拟对国华人寿进行增资。

2016年2月17日,天茂集团完成非公开发行29.06亿股并上市,募集资金总额98.5亿元,扣除相关发行费用后实际募集资金净额为97.93亿元,其中72.37亿元将用于收购日兴康生物、合邦投资和汉晟信投资持有的国华人寿43.86%股权,25.5亿元对国华人寿进行增资,剩余部分偿还银行贷款和补充流动资金。“募集资金投资项目的实施将对公司经营业务产生积极影响,将丰富及优化公司业务结构,有利于增强公司的盈利能力和可持续发展能力”。

一个月后,监管层批复国华人寿股东变更事项,同意天茂集团收购国华人寿43.86%股权,收购完成后天茂集团持股从此前的7.14%上升为51%,成为国华人寿的控股股东,国华人寿注册资本也随之提高到38亿元。

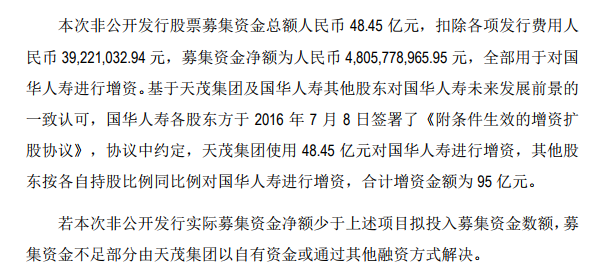

2017年天茂集团再次通过非公开发行方式,向民生加银基金、财通基金、财通证券资管公司、王扬超、泰达宏利基金等 5 名投资者增发6.81亿股,限售期为12个月,募资净额48.06 亿元,据悉,特定投资者认股款已于去年10月缴足。

而募资投向,同样为国华人寿。根据天茂集团披露的《非公开发行股票情况报告暨上市公告书》显示,此次募资净额全部用于对国华人寿进行增资。“公司控股子公司国华人寿的资本金规模将大幅增加,可以满足国华人寿保险业务未来两到三年的发展需要,也有利于公司未来整体盈利能力的提升”,同时天茂集团也指出,募投项目实施完成后,公司控股子公司国华人寿的财务结构将更加稳健,偿付能力将大幅提升。

值得关注的是,国华人寿偿付能力未升反降。截至2017年末,国华人寿核心偿付能力充足率106.8%,较上年减低9.93%;综合偿付能力充足率114.51%,较上年降低14.71%。今年一季度,国华人寿偿付能力充足率略有提升,其中,核心偿付能力上涨0.74个百分点至107.54%,综合偿付能力充足率1.09个百分点,为115.6%。

去年10月,原保监会发布《保险公司偿付能力管理规定(征求意见稿)》,明确表示建立偿付能力数据非现场核查机制和现场检查机制,每季度对核心偿付能力充足率低于60%或综合偿付能力充足率低于120%等偿付能力风险较大的保险公司偿付能力数据进行重点非现场核查。目前,国华人寿综合偿付能力充足率已经连续两季度跌破120%,一旦意见稿落地,国华人寿将因为偿付能力充足率被银保监会纳入重点核查范围。

手持巨额资金,为何偿付能力未能得到满足,蓝鲸财经查看发现,为国华人寿的增资事项暂未得到监管层批复所致。此前募集到位的48.06亿资金因增资未获批复而闲置,据了解,天茂集团已进行现金管理。

“银保渠道资金成本高,带来的投资压力大,进而导致投资资产配置的风险较高,资本需求增加”,郭振华指出,因此需要根据业务发展不断补充资本,通过公司盈利或股东增资来内部补充资本。“增资不成,就会有资本压力,使业务增长受到抑制”。

宋清辉则说道,对于出资人来说,半年资金闲置时间造成时间成本过高,是一种严重的资源浪费。“未来,若增资迟迟得不到批复,国华人寿偿付能力将会面临重重压力”。

欲发展保险主业,天茂集团“断离舍”作价5.1亿出售子公司事项落定

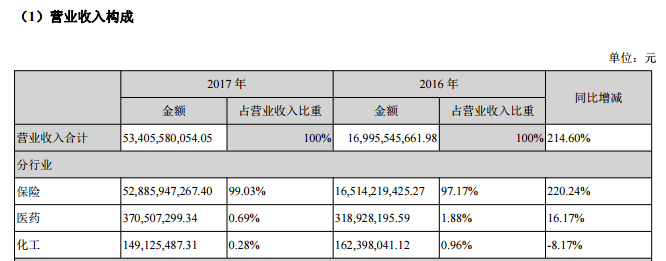

年报显示,天茂集团指出,报告期内,母公司作为投资控股型公司,通过控股子公司从事保险、医药、化工业务。据悉,天茂集团化工业务由全资子公司荆门天茂化工有限公司进行,主要生产、销售聚丙烯。但天茂集团也指出,“报告期受行业产能过剩的影响,化工行业整体开工不足”,截止2017年12月31日,天茂化工总资产2.98亿元,净资产1.49亿元,营业收入1.66亿元,净亏损0.62亿元。

医药业务则由全资子公司湖北百科亨迪药业有限公司进行,主要进行布洛芬原料药的生产和销售。从营业收入方面来看,截止2017年12月31日,百科亨迪总资产5.23亿元,净资产3.17亿元,营业收入3.7亿元,实现净利润0.32亿元。

综合来看,天茂集团旗下主营的化工、医药子公司合计净亏损0.3亿元,整体实现盈利全靠保险业务。回溯来看,2016年3月16日并表日至2016年末,国华人寿营业收入占天茂集团合并报表总收入的96.64%,实现净利润26.89亿元,占公司合并报表利润的77.11%。

而在2017年,保险业务收入更是占到天茂集团主营业务收入的99%,“国华人寿已成为本公司核心子公司”,其无疑成为天茂集团的“心头肉”。此种情况之下,天茂集团业务结构也有调整,4家子公司被“舍弃”。

天茂集团表示“为进一步完善和调整公司产业和投资结构,更好的发展公司的保险主业”,与陇傅实业签署《股权及债权转让协议》,将持有的荆门和程100%股权及债权;荆门天励100%股权及债权;荆门天睿100%股权及债权;紫光创新8%股权作价5.1亿元全部转让给陇傅实业。根据今年4月24日天茂集团披露的公告显示,股权转让款项已到账。

随着舍弃“副业”、巨额募集资金增资国华人寿,天茂集团发展保险主业的意图愈加清晰,而增资一事何时获批,值得关注。(蓝鲸财经 李丹萍)