2018年9月21日,乾景园林(603778,SH)发布一则关于公司控股股东、实际控制人部分股份质押延期购回的公告称,公司控股股东、实际控制人杨静和回全福夫妇二人将其历次质押及对应补充质押股份的购回交易日期分别进行了延期。

对于本次延期,笔者认为是这家公司控股股东、实际控制人的资金链出问题;没钱办理股份的质押回购,只能办理延期,以缓解燃眉之急。

那么,乾景园林这家公司经营得如何呢?控股股东、实际控制人如何利用其控股股东地位来实施自救呢?

一、公司业务

乾景园林成立于2002年,主营业务为园林工程施工和园林景观设计,经过多年发展,于2015年12月成功登陆上交所上市。

目前,公司已形成由科技研发、苗木种植与养护、园林景观设计、工程施工业务组成的一体化经营全产业链业务模式。

其中,园林工程施工包括市政绿化、温室景观、地产景观、生态湿地、生态修复等业务;园林景观设计包括城市公共空间环境设计、居住区环境设计、公共建筑室内外环境设计、交通道路等公共绿地的景观规划与设计等业务。

近年来,公司持续推动战略转型升级,以期望在原有业务基础上,通过收购环保行业相关公司进入节能减排领域,来完善公司的多元化布局。

公司业务的经营模式可分为业务承接、项目投标、签订合同、组建项目团队、项目实施(工程施工或工程设计)、竣工验收、竣工结算和工程移交等环节。

二、公司财务分析

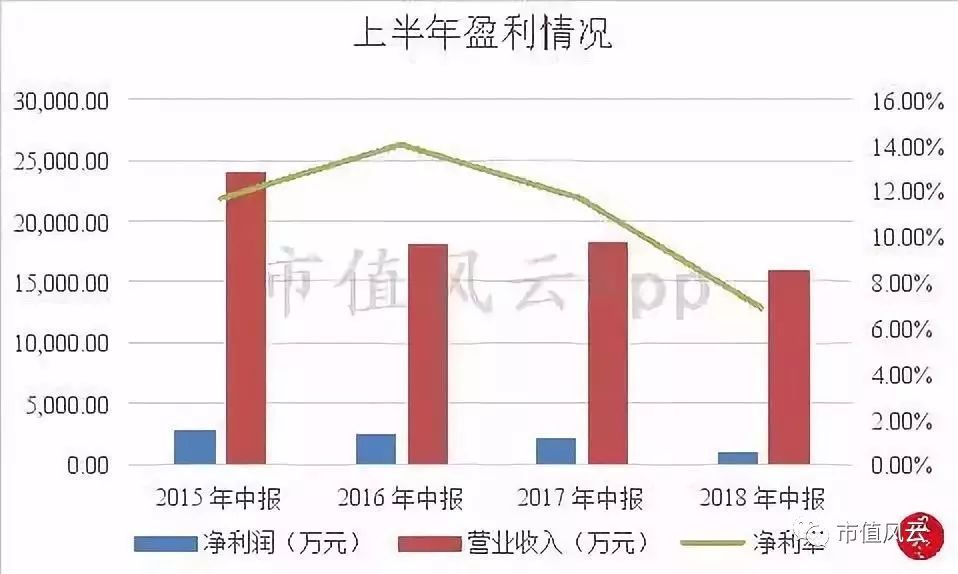

1、盈利情况

乾景园林自从2015年上市以来,上半年同期营业收入和净利润总体上呈现下降趋势,净利润率2016年上半年略有提升,之后一路下滑;2018年上半年降至新低水平,仅为6.82%。这说明公司的盈利能力在下降。

2、货币资金

近年来,乾景园林货币资金余额总体上呈现下降趋势,而总资产总体上略有增加,货币资金占总资产的比例出现大幅下滑;特别是截止2018年6月30日,该比例已降至新低水平,仅为5%。这说明公司的可支配现金不佳,流动资金压力很大。

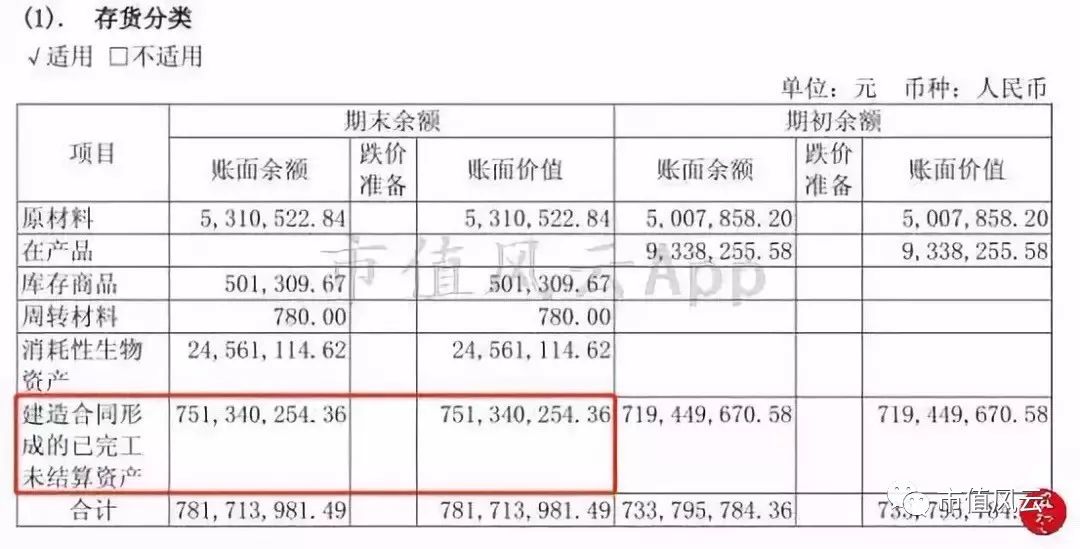

3、已完工未结算的存货

根据2018年半年报显示,截止到2018年6月30日,存货类别中的建造合同形成的已完工未结算资产高达7.51亿元,而总资产仅有16.64亿元,占总资产的比例高达45%,然而,存货跌价准备计提金额却为零。

由此可见,公司存在大量的已完工未结算的建造合同,这些存货项目占用公司大量资金,而且一旦其出现减值,计提的存货跌价准备会对净利润造成重大冲击。

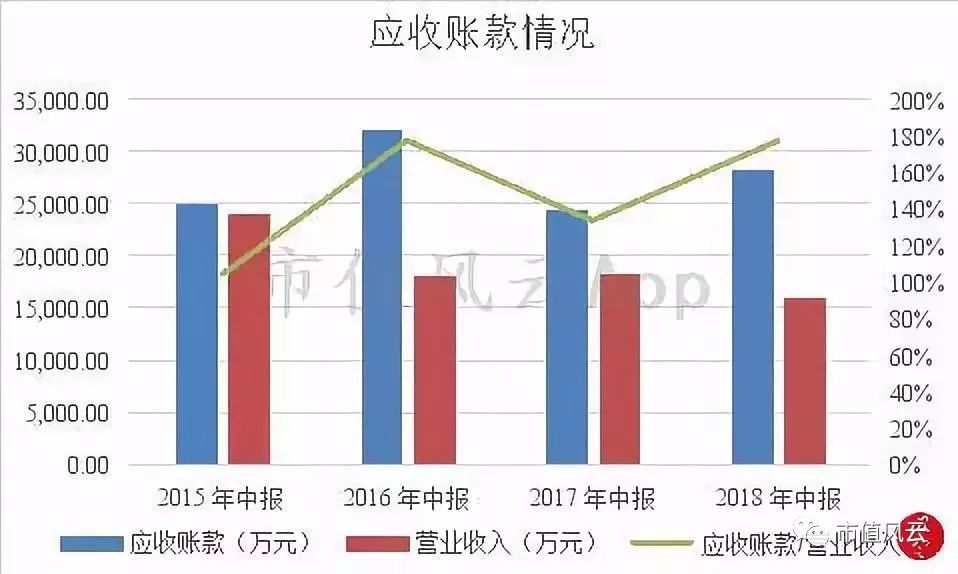

4、应收账款

乾景园林近年来上半年同期的应收账款水平居高不下,占当期营业收入的比例均超过100%;特别是2018年上半年,该比例高达177%,近营业收入的两倍。这说明公司的应收账款回款压力较大,存在不能及时收回的坏账风险,如果形成坏账,对公司的净利润也会造成影响。

通过以上分析可知,乾景园林的财务状况并不乐观,盈利能力下降,现金短缺,存货和应收账款高企,业绩堪忧。

三、股权质押危机

公司控股股东、实际控制人因资金紧张,办理了股份质押延期购回,申请将购回交易日期分别延期了半年。

事实上,公司控股股东、实际控制人质押的股份已经达到相当高的水平。

截至2018年9月21日,公司实际控制人回全福、杨静及其一致行动人北京五八投资控股有限公司合计持有公司股份为2.79亿股,占公司总股本比例为55.80%;其中,已经质押的股份为2.09亿股,占其持股的比例为75.10%,占公司总股本的比例为41.91%。

随着公司股价的下跌,公司通过多次股份补充质押来缓解平仓危机,但若公司股价继续下跌,还需要进一步补充质押公司股份,由此发展,可供其质押的公司股份越来越少,平仓危机越来越近。

那么,当务之急最好的办法就是稳住公司股价。

四、并购生变

公司控股股东、实际控制人把希望寄托在推进乾景园林的并购重组上。自从2017年底以来,公司先后连续两次停牌筹划重大事项,以图重振投资者的信心,拉抬股价,但由于各种原因,都选择了终止。

近年来,证监会对重大资产重组的审核越来越严,特别是针对那些试图通过忽悠式重组来达到套现,以割韭菜为目的各种套路进行重点打击。

乾景园林的第二次终止重大资产重组,原因也多在于此,公司有意进行规避,拟采取现金方式收购新三板上市公司河北汉尧环保科技股份有限公司(简称“汉尧环保”)的部分股份,并且通过精心安排,并不触及重大资产重组的条件,也无需股东大会审核。

2018年4月28日,乾景园林发布关于拟收购汉尧环保57.38%股权的公告称,公司拟以现金 4.13亿元收购张新朝、崔月先等7名股东合计持有的汉尧环保2869万股股份,占汉尧环保总股本的比例为57.38%。

本次收购采用收益法进行评估,汉尧环保净资产账面价值为5976.31万元,收益法评估后的净资产价值为7.24亿元,增值额为6.64亿元,增值率为1111.38%,是超高溢价收购。

为了说明高溢价并购合理,汉尧环保原股东也对应作出了业绩承诺,承诺2018年、2019年、2020年三年经审计后的净利润分别不低于4500万元、6000万元、7500万元,三年合计承诺净利润不低于1.8亿元。

事实上,汉尧环保2017年营业收入仅1923万元,归母净利润仅165万元,相较2016年同期出现了严重下滑。

尽管汉尧环保2018年半年报营业收入1737万元,归母净利润700万元,相较承诺的2018全年4500万元的净利润差距还是差之甚远。

2018年9月1日,乾景园林发布关于未如期完成收购汉尧环保股权的公告称,受公司业务开展、整体资金安排等因素影响,截至目前,公司已向交易对方支付1.8亿元,仅收购汉尧环保1250万股股份,占汉尧环保总股本的25%,未能于协议期限前完成收购。

公司继续称,后期将与交易对方继续开展进一步磋商,推进形成解决方案,但不排除相关交易终止的可能。

这意味着,乾景园林账上缺钱。截止到2018年6月30日,公司账上货币资金仅剩8419.69万元,显然不足以支撑继续支付收购款。

而乾景园林的此次并购也没有能够阻止公司股价的下跌。

结束语

乾景园林的控股股东、实际控制人原本想通过并购重组等方式来提振股价,缓解自身的股权质押危机,但到头来发现瞎忙活半天,最终却还是竹篮打水一场空。