投稿来源:犀利财经

公司就像一座城堡,决定城堡是否安全的,是城堡外的护城河是否足够深、足够宽。

这是世界最成功的投资家之一、股神沃伦.巴菲特数十年的合伙人之一查理.芒格的经典投资理念。

2019年,可能是一个看“谁在裸泳”或挖掘更大价值的年份。从第一季度开始,财务数据的一点微小变化背后,都可能是一个重大的战略定位,或验证着某家公司的价值高低。

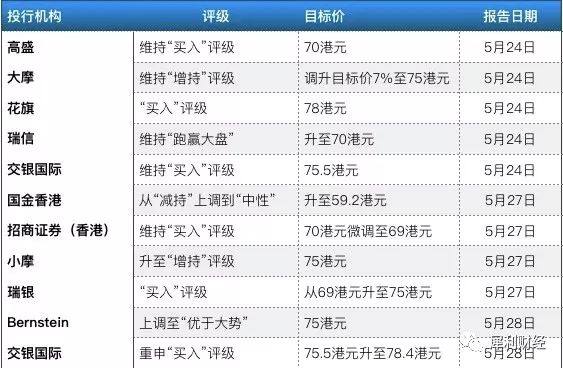

5月28日,华尔街投行机构Bernstein发布了投资报告:将美团点评的评级上调至跑赢大盘,目标价75港元。这一天,美团点评的收盘价是61.10港元。

而这已经是美团点评发布一季财报后、第十家调整美团点评评级的投行了!之前的九家包括:高盛、摩根士丹利(大摩)、花旗、瑞信、交银国际、国金香港、招商证券(香港)、摩根大通(小摩)、瑞银。

为什么国内外的投行们纷纷调整了美团点评的投资评级?这些机构们要么维持“买入”评级,要么提高目标价,要么上调评级到跑赢大盘,他们凭什么这么乐观?

竟然是今年的“黑马”

不知觉间,美团点评2019年以来在香港资本市场已累计上涨了39.18%!

犀利君对比了十几家明星公司、国内外巨头公司,美团点评居然拿到了今年以来资本市场涨幅的“状元”!

比如,去年IPO的一众公司中,2019年以来:

小米集团 累计下跌了22.99%(2018年下跌26.17%);

B站 累计下跌3.7%(2018年上涨26.76%);

拼多多 累计下跌9.63%;

爱奇艺 累计上涨了25.76%……

这些公司都是明星公司,但资本表现不如美团点评。

如果看巨头们,今年以来:

腾讯 累计上涨3.98%;

阿里巴巴 累计上涨了13.08%;

网易 累计上涨8.99%;

百度 累计下跌27.82%;

京东 累计上涨25.75%……

这里一个有趣的现象是,京东去年以来陷入各种漩涡中,今年以来的表现竟然非常不俗。当然,这些有着10年以上甚至20年历史的公司,今年的资本表现,至少目前,也“输”给了美团点评。

美团点评今年的资本市场表现,甚至超过国外很多巨头们!亚马逊今年以来上涨21.39%,苹果公司是14.35%,谷歌A是8.96%,微软25.26%。

尽管这里面有一个市值高低的基础差异,但从成长性来看,美团点评成了资本市场的“赢家”,也成了今年的“黑马”!

投资机构们“史无前例”的一致表现出对美团点评的看好,这眼光的“毒辣犀利”可见一斑。

外卖这个“护城河”

从各投行机构的报告来看,关注点最高的是外卖业务。

对美团点评而言,外卖业务占比超过“半壁江山”,一季度192亿元的营收中,外卖营收达107亿元,交易笔数同比增长35.8%到16.6亿笔。

另有几个值得关注的数据是:

美团点评的外卖业务交易额从2018年同期的545亿元,增长到756亿元;

订单平均价值同比增长了2.1%;

变现率从去年同期的12.9%提高到14.2%。

不管是订单平均价值,还是变现率一两个百分比的变化,看上去微小,这里面却藏着大学问。

据第三方机构DCCI最新发布的《网络外卖服务市场发展研究报告》,美团在2019年第一季度以64.6%的市场份额继续领跑外卖行业。

“公司能非常高效的应对市场竞争,透过很小的投入就可以获得市场份额,并且同时提高运营表现。”美团点评CEO王兴在一季度财报后的分析师会议上说:

对于竞争对手使用补贴吸引对价格比较敏感的用户,我们并不担心,并且这种方式也是不可持续的,一旦这些市场的活动结束,订单就会消失,那些居住在低线城市、对价格比较敏感的用户会花更多时间在家做饭……

在面对摩根士坦利分析师Grace Chen关于用户消费习惯和对比竞争对手数据的提问,美团点评的CFO陈少晖说,使用美团点评平台时间越长的用户,购买频率越高,平均每单金额也越高。以2015年的用户群体为例,截至2019年,该用户群体仍有超过60%使用我们的平台。

显然,各投行机构也对这些表示认同。Bernstein就在报告中认为:

过去几个季度的数据显示,即便补贴较低,美团仍然能够守住市场。凭借更多的商家、更多的用户、更好的执行力和更强大的配送网络,我们相信美团能够在短期的盈利波动下捍卫自己的市场份额。

瑞银也在报告中表示,美团点评首季食物外送业务收入强劲,毛交易额及分成均好于该行预期,与此同时,公司盈利能力有上升迹象,令人相信其整体业务和食物外送业务有望实现持续盈利。

某种程度上,如果把美团点评看成一座城堡,外卖业务构成了这座城堡的护城河。

时间沉淀的竞争力价值

在《大国宪制》这本书里提到长城的价值,这个“技术”是完全开放的,甚至游牧民族占领了长城,也用不了,这种用时间积累出来的不可撼动的竞争力,是长城最大的价值。

对美团点评而言,处于竞争中的外卖,也正在沉淀出“长城”这样的价值。单一的业务,做深做久之后,开始产生更大的“溢出效应”。

比如:地域和人群的流动效能

一季度因为“春节”因素,线上生意因为供应和需求侧的变化,通常会受到不小的影响,所以这期间向“春晚”买流量,成了春节期间最大的看点之一。

美团点评一季度的外卖数据略显“反常”,强劲增长背后隐藏着什么?

异地订单增加!即真实订单发生在非常住的城市,比如春节回乡的订单。大量一二线城市的人,返回到自己的家乡,可能是三四线城市,这些流动的人群中包括城市中打拼的白领、求学的大学生……,他们直接带动了外卖订单在中国各城市和地域之间的流动。

而这种流动效能的出现,直接体现出美团外卖的结构性优势。

当然,这不仅因为美团点评有入口优势,比如用户可以通过美团app、美团外卖app、大众点评app、微信九宫格等下单点外卖,B端的商户也对平台有信任和合作意识。

移动互联网大数据监测平台 Trustdata在其《2019 年Q1移动互联网行业分析报告》中显示:美团外卖商家版APP平均每个商家的日均启动次数达到8.9次,

比如:“一生二、二生三”的孵化效能

老子的《道德经》中说:“道生一,一生二,二生三,三生万物。”

DCCI发布的《网络外卖服务市场发展研究报告(2019Q1)》显示:网络外卖市场已进入成熟发展阶段,企业不断寻求提高商业服务能力及商业价值,其中网络外卖平台加码以配送为核心的服务体系。领先平台致力于提升盈利能力,分别在用户端、商户端和配送端加深服务。

美团外卖2013年11月正式上线,可谓最初的“一”,经过5年多的竞争和锤炼,进入到“一生二、二生三……”的新阶段。

2015年美团外卖开始建配送团队,截至2019年4月20日,美团外卖一天完成订单量超过2500万单,日活跃配送骑手超过60万人。

美团配送系统有将近300人的研发团队,其“超脑”即时配送系统,在高峰期每小时路径规划高达29亿次,平均0.55毫秒为骑手规划1次路线,平均配送时长目前已经缩短至30分钟以内。

如果一个骑手小哥手上有5个订单,路径规划引擎可以在0.55秒钟以内选出最优路径,系统每天要承载760亿次的路径规划。

基于这样的技术能力,2019年5月6日美团正式推出新品牌“美团配送”,并宣布升级配送开放平台,整合各方资源,将平台订单共享给第三方运力,同时拓展除了餐饮之外的多类型商户,共同打造更完整和强大的配送生态。

这就是美团外卖业务一路长大、成为有能力参与到底层秩序博弈中的超级玩家之后,由此产生的孵化效能,以及网络连接和平台生态效应。

而且,这种效应正在诞生创新性的业务,比如“美团买菜”。

数据显示,美团配送在全国还发展了近万家配送站点、前置仓实体网络,服务于全国360多万商家和4亿多用户,覆盖2800余座市县。

这为“美团买菜”在一线城市拓展,打下了坚实的基础。

未来,美团点评会更关注于社区里的小商店零售,美团点评CFO陈少晖说,“美团买菜”能够满足用户对于生鲜食品外卖的需求,业务模式会继续优化,但这只是个开始。

目前,美团点评平台上交易量前五的业务是:外卖、店内用餐、酒店订房、娱乐和丽人。美团点评CFO陈少晖回答花旗集团分析师的问题时说:

我们发现绝大多数的用户都是在外卖业务或者是店内用餐下了第一笔订单。一季度,其他业务的85%的用户都是由餐饮业务转化而来的。我们也发现,用户使用平台时间越长,他们就越可能在其他业务种类上消费。……我们也会继续在平台上推出新的类别,把这种交叉营销的优势发挥地更好。

是的,我们在专注的力量中,看到多元的力量;也因为“一”,而产生了更多的可能性!