投稿来源:育论场

在流量争夺愈加激烈的2020年,我们需要回头来看一切可能之道,尤其在音频这种特殊的知识传播途径当中,已经火透美国半边天的播客(Podcast)正在日渐成为媒体内容创业的第三极。

但在中国,音频内容行业的发展情况似乎又有所不同。

01

从知识付费到播客:飞轮在转动

2006年,吉姆·柯林斯在《从优秀到卓越》一书中首次提出“飞轮”一词,用来形容一家公司从优秀到卓越的过程就像在推动一个沉重的巨轮,一圈圈旋转后才会产生突破,形成自驱的势头。

不过在音频行业,这块飞轮还处于推动从0到优秀诞生的阶段。

如果单看中国的在线音频产业,喜马拉雅、蜻蜓、荔枝这三家公司的市场份额已经基本代表了整个行业。在过去6年的时间里,这三家公司经历了数次业务变革,但最终找到了同一块飞轮:知识付费。

月初荔枝FM公布的IPO招股书显示,2019年前三个季度共实现收入8.17亿元,较去年同期增幅超过70%。而喜马拉雅、蜻蜓两家公司的赚钱能力也不甘示弱。在AppAnnie发布的2010-2019年中国收入最高的移动应用排名当中,喜马拉雅FM排名第8,成为唯一一个闯入收入排行榜的音频内容类App。

音频类App的绝大多数成功要归功于知识付费,其主要收入一方面来源于月卡、年卡等会员费和广告费,另一方面则是这些单独上线付费的课程和音频内容。在上个月的喜马拉雅123付费节上,喜马拉雅平台在整个五天活动周期内就收入了超过8.25亿元,而这仅是验证音频类App用户付费能力和赚钱效应的一个小缩影。

知识付费是这几年大众舆论范畴里的热词,但这种以声音为主要传播载体的课堂却总是与争议同在,因此这块飞轮也被赋予了两面性:一面是止不住的付费收听热潮;另一面则是对低质内容泛滥、智商税的控诉。但在这之外,有一点无法否认:

在知识付费之前,在线音频行业整日挣扎在亏损倒闭的泥淖当中,直到这块飞轮开始自动旋转以后,整个在线音频行业才验证了自身存在逻辑的合理性。

在成为一个音频App之前,中国的在线音频行业已经走过了相当长的一段自我探索之路:从最初的移动电台到音频社区,再到知识付费,最终走向今天的在线音频,音频类App们已经完成了至少4次以上的自我定位和升级。进入2020年,当知识付费逐渐沉默,黄金周期不再,越来越多的音频类App已经开始转向。与此同时,随着欧美市场“耳朵经济”的崛起,播客正在成为新的内容发力点。

根据Westwood One发布的《2019年秋季播客听众报告》显示,截至2019年8月10日统计,约有22%的美国人一周至少会听一小时播客,而其中8%的重度播客爱好者,他们一周收听播客的时长在6小时以上。

去年春季,由Edison Research发布的一项播客报告也指出,在美国12岁以上的青年和成年人群体当中,51%的人收听过播客。而每周收听达到6小时以上的高粘性用户,相比2017年增长了13%,其中12-24岁青少年人群增长最多。这份报告展现出播客行业的成长性,同时也说明播客内容消费正在走向年轻化。

然而,现阶段美国播客行业当中现存数量最多的用户仍然是35岁以上群体,喜欢的人爱到无法自拔,不了解的人仍然一无所知,这正是当下播客行业里的用户分歧。

播客最初源于传统的FM电台节目,随着互联网视频内容制作成本的降低,音频类节目的生存空间遭到排挤。有画面又有声音的内容占据娱乐消费的上风,纯音频类节目逐渐销声匿迹。但在美国,随着互联网下半场的开拔,人们对在线视频的新鲜感不在,单论起时间成本而言,音频才是最能带给用户便利的内容载体。

02

中美播客2020:师傅能教给徒弟什么?

视频与文字内容的泛化给了其他媒介发展机会,播客在2019 年迎来发展分界点。而这个细分市场的想象力在去年苹果将iTunes生态彻底一分为三以后,才开始展现。

在维基百科对播客的定义中,播客是一切互联网音视频、文字等数字媒体内容的代名词 。但实际上,播客的范畴在当下的互联网环境中已有所窄化。以苹果的播客软件为例,其内容收纳的范围就仅限于各类音频和数字电台节目。

去年,苹果在最新版的MAC系统中,用三款独立的应用Apple TV、Apple Music和Podcasts,将iTunes原本的功能和内容进行了分割,这才使得播客(Podcasts)有了出头之日。

但在许多中国消费者眼中,播客这一形式可能让他们回到了上世纪80、90年代——那个没有电视,只能听收音机的时代。不过,新一代播客显然又走出了与众不同的路径。从内容供给端来看,播客的内容生产已经脱离了专业的电台制作人,草根内容创业者和大众机构成为主要供给方,而在互联网消费端,无论是中国还是美国的播客,都在渐入佳境,并让我们看到了曾经公众号所展现出的早期内容红利。

在国外的分析报告中,中国的喜马拉雅、蜻蜓、荔枝这三家音频平台总会被用Podcast来形容,意为中国版播客。但从始至终,中国的在线音频行业就不单单只干“做音频节目”的活,因此播客一词套在中国的App上既不贴切,也缺乏对中国市场的深入了解。

由此我们也意识到一个问题:应当如何区分播客和其他音频内容?换句话说,中国的音频产业处于知识付费、电台音频、广播剧等多种形式混杂之下,中文互联网里的播客应当如何定义。

如果按美国的播客来看,播客只提供内容,纯节目而不提供售后服务,这是我们看到中美在线播客最大的区别。而从盈利模式上来看,播客的路径完全是媒体式的玩法,只会有内容付费和广告付费两种盈利途径。

但中文互联网的世界,显然不甘于只在前端收费,后端的社群等流量池玩法才是收费的主要目的地。这也是为什么我们发现在苹果的中文播客软件当中,国内排名前50的播客节目,有超过三分之一都是机构的产品化内容,真正由专业媒体提供的内容少之又少。而在这前50名里面,一个有趣的现象是教育类播客就占据了至少9席。

因此我们也可以从现象中看到中美播客发展的一个本质区别:

在国内市场,最先进入播客领域的恰恰不是专业媒体,而是一些带着引流和产品运营思维的玩家在这个市场里游荡,这与美国最初由NPR、纽约时报等媒体逐渐扩散 ,再吸引各圈层人士进入的路径恰好相反,因此内容始终是国内播客的一块短板,这也影响到了人们的内容消费决策。从消费的替代关系来看,中国播客的内容消费还处于1.5时代,离2.0还差一截。

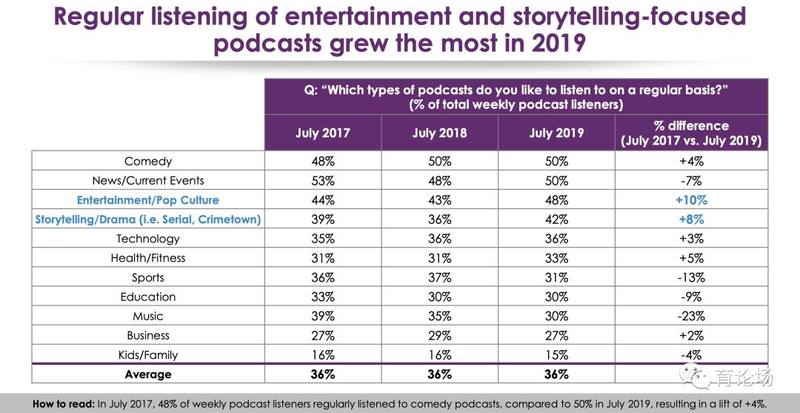

根据Westwood的季度报告,2019年美国听众在教育内容上的收听率下滑到了30%。随着内容供应量增加,听众在选择上的增多会使教育主题内容的收听率呈现边际递减的情况。虽然每个人选择收听的节目类别一般会超过3个,但2019年相比2017年,教育类内容的收听率下降了约9个百分点。与此同时,美国听众在娱乐/流行文化、广播剧上的收听量增幅最大,收听率上升至48%和42%。

这样的情况在各大媒体所评出的播客榜单中也能察觉到一些端倪。比如《纽约时报》、《大西洋月刊》等媒体在近期评出的年度50佳播客榜单中,教育类播客节目几乎不见踪影,评出最多的是流行文化和广播剧类播客。但这种消费结构也是在美国播客行业发展到近5年时才出现的结果。2013年,苹果宣布iTunes的Podcast订阅量突破 10 亿大关,那时人们主要选择收听的节目还是喜剧、实事和体育资讯以及创新教育内容。

研究中美播客市场的异同,归根到底还是要弄清隐藏在播客中的机会有多大。目前中国互联网播客的生态环境可以用“部分超前部分落后”来形容,但好消息是基于美国播客市场的结构性变化以及中国市场的现状,教育类播客正在中文互联网世界当中迎来最好的进入时机。

03

掘金播客进行时

所谓时机,往往都与进入的时间早晚有关。如果看音频行业,那么这个时机稍晚,但独看播客,这个时间刚刚好。

2005年夏天,苹果上线iTunes,播客有了专门的容身之地。但要说到播客行业的爆发,仍然是从2017年才开始的事。2017年,播客行业的风投交易量和交易额激增,TechCrunch数据显示,播客行业融资额达到近8000万美元的历史高点。产业风向,资本先行,这样的情况正是因为资本嗅到了播客的赚钱效应,另一方面,播客也找到了自己的盈利模型。

那么,在2017年前后的这几年,美国播客行业究竟发生了哪些变化?

第一是每周听播客的用户占比从2013年的7%涨至2019年的22%,用户规模数量大致在6000万人左右,说明听播客的使用习惯在逐渐养成;第二是这部分每周收听播客的用户,他们一周花在播客上的平均时长已经达到了6小时37分钟,也就是说平均每天都要听一小时;第三是播客的用户画像正在朝着高净值人群聚拢,说明这部分用户的付费能力正在增强。

但最重要的一个变化是收听方式的改变让人们收听途径更加便利。在最新的统计数据中,23%的美国人使用智能手机听播客,而使用汽车的蓝牙连接和智能音箱收听播客的人群比例已经达到了21%,目前约有5300万美国用户。

将这样的变化对照到中国市场,我们能发现在设备的多样性和收听灵活性上已经不存在门槛。

根据Canalys的预测,中国智能音箱的保有量在接近6000万台左右,渗透率在13%,而美国目前的保有量在8000万台以上。单独谈及智能音箱的覆盖率另有原因。在由知名机构A16Z统计的数据中,大部分收听播客的情况发生在家里,其次是在汽车里,两大使用场景合计占到74%。而单拉出智能音箱的收听率,从2013年到2017年的涨幅达到70%。

因此,从终端覆盖来看,播客用户增长的硬件基础已经存在,而掣肘中国播客行业发展的最大问题仍然是内容和生态闭环。

近一年来,我们也看到中国播客行业在内容上已经小有突破,尤其排在苹果播客排行榜前50的节目中,有不少是这一两年来才涌现出的新星。比如「忽左忽右」创始于2018年、「不合时宜」创始于2019年。这也不禁让人想到公众号在2015-2016年时的早期红利,最少诞生的这批公众号相继成为头部大号。因此在精品内容缺乏、格局尚未确定的大环境下,播客反而有可能成为流量焦虑的突破口。

目前教育领域内已有几家机构展开了动作。字节跳动旗下开言英语推出了播客节目“潘吉Jenny告诉你|学英语聊美国”。这档节目开设于2018年,收听量最高已经升至苹果播客排行榜的第三位,而另一档早教英语节目故事星球也值得关注。这家位于上海的新锐少儿教育品牌以小主播录制的模式生产了大量的读书和谈话类内容,近两个月的收听量最高升至第四名。

除了这些自设的引流和运营栏目外,许多由个人独立制作的社会文化类栏目正在快速上升,这种趋势也贴合了目前年轻人对内容的偏好,从侧面说明了中国的播客内容的发展正在迅速跟上美国。而随着它们排名的上升,品牌广告的身影也随之出现。

例如目前排名第二的日谈公园在去年下半年就接过宝马MINI和电影《双子杀手》的广告。而在另一档文化节目“天书广播”当中,学术机构“云英语”被标示为该档节目的独家冠名合作伙伴,在每期节目的开头还会有一小段口播广告。

此外,我们也观察到云英语和天书广播的合作模式已经到了直接“带货”的程度。例如天书广播听众在购买云英语VB词汇建造师时,可享受到800元优惠,这些投放方式都值得教育机构在未来进入播客广告时借鉴。

但中国播客节目的商业化探索仍处于早期。根据IAB和普华永道发布了《2019年播客广告收入报告》,美国的零售业、金融服务、B2B、娱乐消费、通信行业跻身为前五大播客广告主,在2018年合计贡献了73.7%的广告收入。而根据该份报告数据,播客广告在2018年创造了4.79亿美元的收入,预计到2021年这部分收入将超过10亿美元。

中国播客市场的早期还不仅仅在于广告收入金额不达标,在GGV资本的一档访谈类播客节目中,针对2019年的国内播客行业做了几点总结,其中一些观点值得关注和采纳:

第一、针对行业现状,目前播客内容的提供方较少,促使整个市场未能来到引爆流行的临界点;

第二、播客2B市场不成熟,缺乏广告效果监测工具,这也影响到内容生产的速度和质量;

第三、企业主对播客行业的心态尚未成熟,仍然着重转化数字的信息流广告;

第四、内容制作门槛高,既要干货又要有趣。

而对于广告主投放的方式,节目中嘉宾们认为公众号的神转折风格不适用于音频,因此整个播客行业针对商业化的探索还需要更多创新。