投稿来源:中访网

近几年,荣盛发展(002146.SZ)的销售业绩表现可圈可点,继2018年以1015.63亿元的销售额步入千亿房企行列之后,2019年,继续在千亿阵营中站稳了脚跟。

2020年,荣盛发展将年度签约金额目标定为了1210亿元,目标增速持续放缓至4.9%;销售回款目标约968亿元,回款率目标约80%。

对于这个目标,易居研究院智库中心严跃进认为,荣盛发展定下的这个目标,说明还是想继续做大规模,但是发展步伐比较保守,实际上这和经济发展有关系,前几年经济发展比较不错,荣盛发展能够有较好表现,这两年一些都市圈的购房政策比较严,对其来讲有一定的冲击,是它需要注意防范的风险。

确实,随着政策的收紧,各大房企纷纷去库存、降杠杆,而荣盛发展依然活跃在拿地的一线。

拿地力度加大

2019年,荣盛发展先后在京津冀、长三角、珠三角、中西部等区域的36个城市拿地102宗,花费约300亿元。

2020年一季度,荣盛发展斥资63.8亿斩获17宗土地。

其中,4月8日,荣盛发展以总价23.51亿元,成交楼面地价9989元/平方米,溢价率50%,获得成都市天府新区超百亩非产业用地。

不过,与“大手笔”拿地相反的是荣盛发展销售额的下滑。

2020年1-4月,荣盛发展累计实现签约面积205.01万平方米,同比下降6.24%;累计签约金额216.69亿元,同比下降9.47%。

“千亿”与负债

另一方面,荣盛发展千亿元销售的背后,其高负债、现金流下滑问题不可忽略。

截至2019年末,荣盛发展的总资产达到2545.95亿元,负债总额达到2099.22亿元,资产负债率82.45%,负债处于高位运行。

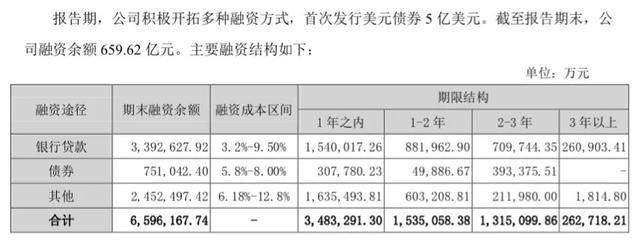

其中,有息负债规模为659.6亿元,同比增长6%,一年内到期的有息负债为348.3亿元,占总借款660亿元的50%以上,而账上货币资金仅为303.55亿元。

2019年,荣盛发展的经营性净现金流只有21.2亿元,相比2018年175.1亿元同比大跌87.9%。

对此,广发证券研报表示,荣盛发展有息负债中短期部分的占比从2016年32%提升至2019年53%,货币现金覆盖短债的倍数从2016-2018年稳定在1倍以上降至2019年的87%,短期流动性面临一定压力,关注2020年上半年的销售回款情况,对于公司后续的投资和还款表现影响较大。

2020年,荣盛发展计划新增融资520亿,仅一季度就筹资112亿。

而截止2020年一季度,荣盛发展的负债规模达到2095亿,负债率达到82%;经营性现金流净流出50亿,较去年同期净流出的11.67亿元同比增加了321%。

这是否表示荣盛发展的承受着不小的资金压力呢?

分拆物业上市

5月10日晚间,荣盛发展发布公告称,公司拟分拆所属荣万家生活服务股份有限公司(以下简称“荣万家”)到港交所主板上市。

此次上市发行规模不少于发行后荣万家总股本的25%(未考虑超额配售权的行使),并授予承销商不超过上述发行的H股股数15%的超额配售权。

众所周知,分拆物业上市可以拓宽融资渠道,“此次分拆物业上市,一方面可以增强荣万家的资本实力,建立独立、持续、稳定和高效的资本运作平台,另一方面也为业务发展提供更为多元化的融资渠道,提升荣万家竞争优势”,荣盛发展方面表示。

从销售业绩来看,2019年,荣万家营业收入13亿元,利润总额1.35亿元,净利润1.01亿元;

2020年一季度,营业收入4.05亿元,利润总额0.68亿元,净利润0.51亿元,净利率12.5%。

不过,和母公司一样,荣万家似乎也存在着高负债的问题。

截至2019年末,荣盛物业合并报表口径资产总额17.1亿元,负债总额13.2亿元,净资产3.8亿元。

截至2020年一季度,其合并报表口径资产总额16.4亿元,负债总额12.03亿元,净资产4.3亿元。

A股公司荣盛发展周一公告称,公司第六届董事会第三十三次会议审议通过了关于公司拟分拆所属荣万家生活服务股份有限公司(即荣万家)到境外上市的相关议案,上市地点为香港联交所。

截至目前,荣盛发展持有荣万家91.2%的股权,合计235527000股股份;河北中鸿凯盛投资股份有限公司持有其8.8%的股权。荣盛发展决定将全部标的股份申请全流通。荣盛发展还表示,荣万家独立上市后不会对公司其他业务板块的持续经营运作构成任何实质性不利影响,不影响公司独立上市地位。财报显示,子公司去年实现营业收入13亿元,净利润1.01亿元;今年一季度营业收入为4.04亿元,净利润为5073.79万元。