图片来源:图虫创意

投稿来源:观点财经

2020年的在线教育,足以用“疯狂”二字来形容。

根据艾瑞咨询数据,在疫情催化下2020年教育行业线上化率提升了10个百分点,达到了23%-25%,整体市场规模达2573亿元,同比增速35.5%。而低幼及素质教育和K12学科培训两个细分市场在线化进程的加速则是近年来市场快速增长的主要贡献因素。

同时,这一年也是资本集中布局的一年,单在少儿赛道,2020年金额过亿的融资就有17起,其中金额较大的如伴鱼的1.2亿美元C轮融资、豌豆思维1.8亿美元C轮融资、编程猫2.5亿人民币C+轮融资、开课吧5.5亿人民币A轮融资等。

值得注意的是,2020年的高增速可能会透支未来两年的行业增速,“疫情带来的机遇”也会随着疫情的褪去而逐渐失色。

此外,目前在线教育头部玩家离天花板还有很大距离。

根据中科院发布的报告数据,2020年暑期前后猿辅导、好未来、作业帮、高途课堂、网易有道等在线教育平台正价课用户数共计1216.57万人。而根据教育部20年5月公布的《2019年全国教育事业发展统计公报》,K12在校学生共计19383万人。可知上述头部公司的市占率之和仅为6.28%,渗透率还有很大的提升空间。

巨头资本,争相进入

从数量上看,过去十年,在线教育相关企业的总数从15万家上升到了70万家。2020年前10月,在线教育企业新增8.2万家,占到整个教育行业新增企业数量的17.3%。

政策周期上,教育行业政策和监管力度围绕民生呈现较明显的周期性。

近年来,教育政策整体趋紧,监管力度趋严,政策导向更强调教育行业要满足普惠性和公平性的民生属性,加大对于教育信息化领域投入的同时对于超前和违规课外辅导的监管更加严格。

由于校外教学场景近年来占据越来越重要的地位,且随着经济的不断发展,消费人群对于教育产品的需求差别日益增大,因此无序的自下而上的教育资源供给和强调有序的自上而下的政策监管的冲突时有发生。

资本周期上,在线教育行业一直是资本市场上热度较高的行业,但近年来杠杆资金的来源受限,考虑到收回投资的时间成本,投资降温的同时资本也更倾向于给予龙头更高的溢价。

在政策和资本周期叠加影响下,教育行业马太效应加剧,资金大量流向细分赛道头部公司。受外部环境的影响,用户对于在线教育的认知程度大大提升,校内和校外教育的数字化和线上化水平也随之快速提升。

根据电子商务研究中心数据显示,2020年全年,在线教育领域共披露融资事件111起,融资总额约5539.3亿元,其中,过半数的资金都涌向猿辅导和作业帮这两家在线教育头部公司。

猿辅导去年3月、10月、12月分别完成了10亿美元、22亿美元、3亿美元三轮融资,作业帮在6月和12月分别获得7.5亿美元和16亿美元的融资,两家总计58.5亿美元(约380亿人民币),占行业总体融资金额的74.6%。

而参与其中的投资机构,除了高瓴资本、博裕资本和IDG资本等投资机构之外,还有腾讯、阿里、快手等互联网大厂。

除了投资,这些互联网公司也亲自下场。

阿里的钉钉在疫情期间支持了全国14万所学校、300万个班级、1.3亿学生在线上课;

腾讯教育则在2020年实现全面战略升级,从B2B2C在线职业教育平台升级为综合性终身教育平台;

字节跳动更是宣布启用全新教育品牌“大力教育”。

资本和巨头的加持,让在线教育行业的“风口”持续吹着“东风”。

“慢工出细活”的教育行业在互联网加速度的原则下,被资本裹挟着开始以市场规模、业绩增长为首要目标,反而忽略了企业的经营和教育的本质。

花钱一时爽,赚钱火葬场

比起疯狂融资,头部玩家的营销投入也令人咋舌。

“网校就上学而思”、“作业帮累计用户超8亿”、“猿辅导在线教育全国累计用户突破4亿”、“拍哪道讲哪道,小猿搜题”,这些广告语几乎以“狂轰滥炸”的方式出现在朋友圈、抖音和头条等线上平台,以及地铁、公交与电梯等线下公共场所。

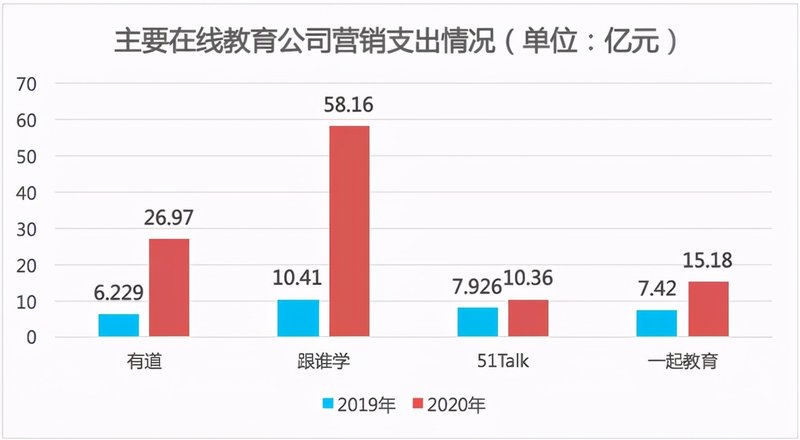

根据QuestMobile此前公布的数据显示,截止到2020年前9个月,猿辅导、作业帮、好未来旗下学而思网校这三家教育机构,在营销方面的投放总额已经达到约55亿元,至少是去年同期的两倍。

数据来源:财报

有道、跟谁学、51Talk、一起教育等公布的2020年度(自然年)财报也显示,由于“停课不停学”带来的红利,各家营收均有不同程度上涨,同样各家的营销支出情况也都出现大幅增加。其中有道、跟谁学和一起教育的营销费用均超过15亿元。

但海量的广告真能换来好结果吗?作为一个可以借鉴的先例,曾经的二手车电商也铺了满大街广告,但如今杀得一地鸡毛,整个行业都进入“蛰伏”状态。

数据来源:财报

在线教育公司也处于普遍亏损状态。

有道、跟谁学、一起教育三家公司的财报显示,2020年内公司的净利润分别为-17.53亿、-13.93亿和-13.4亿,仅有51Talk在去年扭亏获得了约1.47亿元的利润。

新东方创始人俞敏洪此前在公开演讲时曾表示:“2020年资本向教育领域输入了近150亿美元,然而整个在线教育的收入大概也就几百亿元人民币。每收一分钱,就要先花掉两块钱。到现在为止,我还不认为在线教育是一个可以跑通的商业模式,它突然成为了老百姓的刚需,但却不是一个可以独立成长的商业模式。”

诚然疫情在很大程度上推动了线上经济的爆发,但是除了少数头部企业可以顺利度过疫情之外,大部分中小型教育机构还是遇到了严重挫折。

去年12月底,一对一在线教育机构学霸君传出暴雷消息。今年1月2日,创始人及CEO张凯磊在一次直播中也提到,欠家长5亿,欠供应商3000万,欠员工3000万工资,共计5亿8千万。今年2月,明兮大语文创始人王嘉树发文称:“明兮由于资金发生困难,已停止运营,很抱歉没能走过这个冬天。”

站在一家企业经营的角度来来看,打广告做营销扩张企业规模本没有错,但是常年入不敷出肯定不是一个健康可持续的商业模式。

下沉市场,重中之重

目前国内教育资源分布较不均衡,一二线城市教育教学资源集中度高,下沉市场布局较少。

头部教培机构也主要集中于一二线城市,而低线城市仍有较大的布局空间。因此,几乎所有教育机构都在着力开发下沉市场,提高低线城市渗透率,进而提高市占率实现弯道超车。

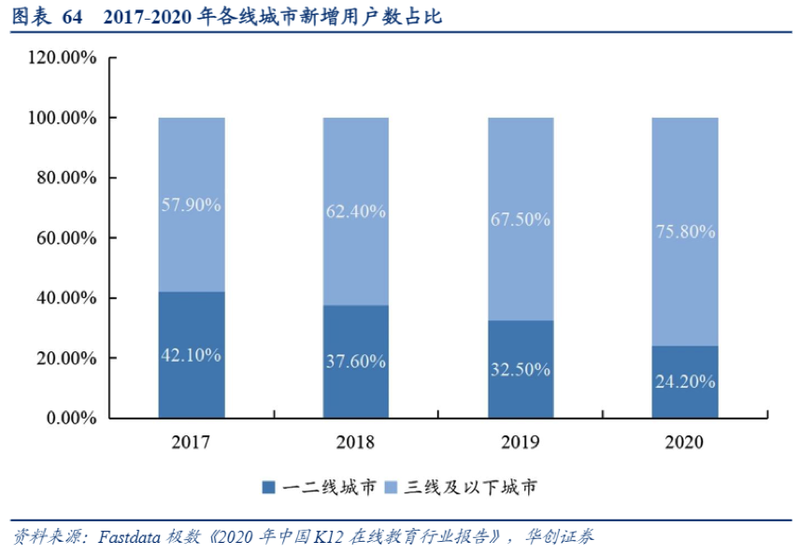

据Fastdata极数数据显示,在K12在线教育新增用户中,近三年来三线及以下城市用户占比持续增加,2020年占比近80%,远超一二线城市用户增长。从参培率来看,2016年三线及以下城市的参培率仅有49.70%,低于一线城市(68.30%)和二线城市(62.80%)的参培率。教培机构继续开拓下沉市场,低线城市的参培率与一二线城市参培率的差距有望持续缩小,未来或带来更明显的市场规模增长。

图片来源:华创证券

2020年3月,教育部发布了《关于加强“三个课堂”应用的指导意见》,要求到2022年,全面实现“专递课堂”、“名师课堂”、“名校网络课堂”在广大中小学校的常态化按需应用。推动区域、城乡、校际差距有效弥合,推动实现教育优质均衡发展。

伴随着政策的助推,“双师课堂”模式将让绝大部分二、三、四线城市以及偏远地区和农村同样能享受到最优质的课堂教学。作为争夺下沉市场最有利的手段,这一得到教学效益和市场效益双重肯定的模式,也被很多在线教育企业采用。

中央财经大学数字经济融合创新发展中心主任陈端表示:从在线教育企业主体角度来看,一二线城市用户渗透率逐渐饱和后,用户流量获取困难获客成本高企,市场下沉成为必然选择。以技术手段带动一线城市优质师资和配套教育资源通过在线平台渗透至三四五线城镇和边远地区,既可以实现优质教育资源的社会效用最大化,也可以分担高企的获客及研发成本,充分释放在线教育的规模效应优势。

但下沉市场短时间要铺开规模存在难度,也赚不来快钱,这可能导致资本失去耐心。此外,扎堆“下沉”之后,或将引发新的一轮营销大战,市场格局也将进一步分化。

总 结

在线教育作为一个年轻的行业,高速发展的同时暴露出了很多的问题。

其中退款问题尤其突出,2020年3·15晚会上,嗨学网因为“退费难”问题被点名。

网经社的数据显示,2020年在线教育用户投诉问题类型分布中,退款问题占比52.44%,远高于排在第二三位的网络欺诈(15.85%)、霸王条款(10.77%)等问题。

今年1月18日,中央纪委国家监委网站发布文章《谁在办?怎么管?资本漩涡下的在线教育》,直指风口浪尖上的在线教育乱象与监管问题。3月8日晚间,中央纪委国家监委在其官方微信再次连发两篇文章点名校外培训尤其是在线校外培训乱象丛生。

德国哲学家卡尔·西奥多·雅斯贝尔斯(Karl Theodor Jaspers)在《什么是教育》(1977)一书中用唯美又深刻的语言指出:“教育意味着一棵树摇动另一棵树,一朵云推动另一朵云,一个灵魂唤醒另一个灵魂”。作为专业性极强的垂直领域,教育并非简单的知识授受或信息传递,其本质是人类文明薪火的传承,无论形式和内容如何迭代,其本质不会改变。

在线教育的疯狂发展原因要归于资本的推动,这根本不适于“慢工出细活”的教育领域,加上在线教培监管进入最后的规范阶段,这种依靠互联网资本输血的模式必然难以持续。

对于在线教育机构而言,未来短期考量的是头部品牌投放和转化效果、产品力、数据决策能力等指标。而长期则看公司供给端能力将更为重要,公司的师资培训、精细化运营、企业文化等方面的“内功”将是决定能走多远的核心竞争力。