图片来源:图虫创意

投稿来源:首条财经

能把简单的面包做到上市,是一件很不容易的事儿。

5月11日,桃李面包公布,公司控股股东及实际控制人吴志刚、盛雅莉于2021年5月6日合计解除质押1600万股,占公司总股本比例2.36%。解除质押后,吴志刚累计质押公司股份3335万股,占其所持公司股份总量的46.74%。

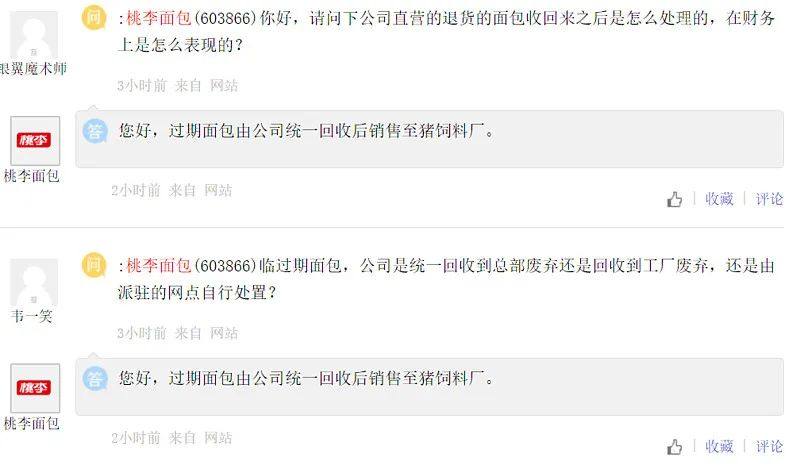

互动易上,桃李面包也有话题热度。比如有股民询问,如何处理收回的过期面包?

桃李面包回应:过期面包由公司统一回收后销售至猪饲料厂。

面包被猪拱!这个回复亮了,网友们纷纷表示没想到。

不过,对投资者而言,这样的猎奇开心可能只是短暂的。因为桃李面包正站在一个季度净利大降、年度营收增速创新低的尴尬关口,另一边还有大股东减持、股价下滑、扩张受阻、竞品之压……

麻烦事一箩筐,桃李面包还香吗?

01

营收增速四连降,净利下滑“搬运工”之痛

2021年一季度,连增多年的桃李面包终于显露了疲态。

4月11日,桃李面包发布2021年第一季报:营收13.27亿元,同比增长0.31%;净利润1.63亿元,同比下降16.27%。

营收微增、净利大滑,这样的成绩单难言讨喜。

桃李面包回应:2020年同期受疫情影响,多数同行及餐饮行业未及时复工营业,面包成为更多人首选。由于疫情,公司2020年享有国家阶段性社保减免政策,促销活动减少,返货率、折让率及各项成本费用均低于本期。

换言之,是2020第一季度业绩表现太好了。

的确,受疫情居家影响,2020年第一季度,方便食品销量快速增长:桃李面包营收13.23亿元,同比增长15.79%;归属净利润1.94亿元,同比增超60%。

但结合今年经济、消费的强劲复苏,这也不能成为2021年一季度拉垮的全部理由吧!

抛开疫情因素,拉长时间维度,桃李面包营收增速早已有下滑趋势。

2017年-2019年,其主营业务营收分别增长23.49%、18.08%、16.89%,结合2020年的5.6%增幅,增速连续4年下滑。

曾有舆论指出,若不是2020年疫情提振,或许业绩会下滑更快。

结合2021年一季度的表现,是否有一语中的之感?

何以陷入此疲态呢?

来看具体业务,作为国民品牌,桃李面包主营“短保”面包,并生产月饼和粽子等烘焙类食品。

1997年,退休教师吴志刚创立了桃李面包。抓住面包业“新鲜”痛点,大胆创新将产品保质期砍到5-7天,突破面包房终端与长保新鲜限制。并通过“中央厨房+批发”模式,以产定销,优化运营与生产链条,从而实现快速扩张,一跃成为行业领头羊,市场份额高达10%。

2015年12月22日,桃李面包于上交所持牌上市,正式成为中国A股“面包第一股”。

数据显示,2019年,我国面包行业市场规模约400亿,其中长保和中保面包占比35%,短保面包占比65%,市场规模约260亿。

短保前景之广无需赘言,但其提价空间也受限制。往期看,桃李面包营收增长多依赖销量增长。

2015-2020年,桃李面包类产品的销售额增速分别为25.02%、29.47%、23.49%、18.08%、16.89%、5.60%,销量增速分别为23.08%、27.61%、20.66%、15.49%、18.83%、9.67%。

可见,两者变动幅度较为吻合。而销售均价提升幅度不大,2019年甚至还出现了下滑。

另一厢,“中央厨房+批发”模式对配送要求极高。因产品保质期极短,所以要日配;早餐场景,需半夜出车。

自然,配送费是一笔不小开销:2015年-2019年,桃李面包配送费相关开支分别为1.74亿元、3.06亿元、4.31亿元、5.82亿元、7.09亿元,占销售费用的比重分别为48.33%、55.74%、56.94%、58.26%、57.74%,占总营收比重分别为6.79%、9.26%、10.56%、12.04%、12.56%,呈逐年上涨趋势。

无疑,重资模式下的高昂配送费,蚕食着利润空间,也让桃李背负“面包搬运工”的质疑声。

2020年,桃李面包执行新收入准则,将产品配送服务费从销售费用中调至营业成本。

由此,销售费5.24亿元,同比下降57.31%。营业成本升至41.76亿元,同比增长22.44%,比2019年增长大约7.66亿元。

这番操作,使其具体的配送服务费用,在年报中无处可查、变得更加神秘。

02

南下遇阻,17家子公司亏损

之所以纠结于此,与桃李面包的规模扩张不无关系。

行业分析师于盛梅表示,桃李面包的主要市场群在东北地区,且东北地区、华北地区增长潜力已显瓶颈;加上品牌老化、竞品崛起、年轻消费断层,暗含市场流失隐忧。而西北、西南、华中地区消费者集中度较低,当地品牌更具本土价格优势,桃李面包急需新市场、但扩张难度不小,凸显强化核心竞争力的重要性。

的确,在销量决定增长的背景下,开发新市场,是桃李面包消逝疲态焦虑,应对成长天花板的不二法门。

2018年,桃李面包开始“南下”,加大对华东、华南、西北等新市场的开发,但上述配送属性,也让其同期营业成本随之上升,其中华南地区营业成本上涨70.72%。

2019年,营收增长16.89%,净利润仅增6.42%,增幅创近9年来最低。对此,桃李面包解释称,主因加大了对新开发市场的费用投入。

2020年,即使营收净利大增,扩张依然不乏隐忧:年报显示37家子公司中有17家亏损,集中在华东和华南地区。亏损额超500万元的7家子公司分别为深圳桃李、江苏桃李、上海桃李、南昌桃李、厦门桃李、海南桃李、福州桃李。

财报显示,桃李面包2020年继续加大力度拓展华东、华南等新市场,增加对重点客户的投入,提升单店质量,同时在东北、华北等成熟市场加快销售网络细化和下沉工作。

但营业成本也均有所增长,其中华东地区、华南地区、华中地区成本分别增长28.13%、37.31%、643.49%。

华西证券研报认为,桃李面包继续开拓华中、华南等战略市场仍需一段时间的资源投入,短期利润承压。

上海至汇营销咨询有限公司首席顾问张戟表示,短保属性决定桃李面包采用“基地+市场”的重资产模式,这也意味着前期投入较大,在新兴市场难以短时间盈利。

快消营销专家路胜贞则认为,桃李面包在上海、深圳、武汉、江苏等地亏损,一方面来自于面包消费场景变化,尤其潮品烘焙食品层出不穷,使得桃李面包消费者出现断层;另一方面,各大内外资烘焙品牌不断增加竞争地区的货架数量和产品开发力度,市场竞争激烈。

对北方企业而言,水土不服的确是个难题。不只桃李面包,承德露露、呷哺呷哺等众多北方的食饮企业,都曾遇过不小的南下阻力。

中国食品产业分析师朱丹蓬认为,南方开放较早,经济更好,长期以来,接受到的服务水平标准更高,南方企业在品质、品牌、服务体系及客户黏性等方面做得更好,这就导致南方企业北上容易,但北方企业南下很难,南北差异,事实上是存在的。

南下遇阻,桃李面包似乎也接受了现实。2020年11月26日,桃李面包公告称,拟注销公司全资子公司南昌桃李面包有限公司及济南桃李面包有限公司。理由是“优化资源配置及资产结构,降低管理成本,提高运营管理效率”。截至2020年底,南昌桃李亏损627.08万元,济南桃李亏损111.6万元。

只是,公司好关,成长瓶颈依然横亘,消除业绩疲态,桃李扩张仍是一场硬仗。南北差异说到底,无非产品与服务,如何精益求精、创新开拓,桃李还有很长的路要走。

03

竞品环伺,何以突围?

细观桃李“阻势”,渠道端也是一个重要考量。

所谓成也萧何败萧何,中央厨房+批发模式针对传统商超,2015年前,无往而不利。然随着电商时代到来,大润发、家乐福等大型商超逐渐势弱,线下流量之王不复存在。错失线上机会,应是桃李的惨痛教训。

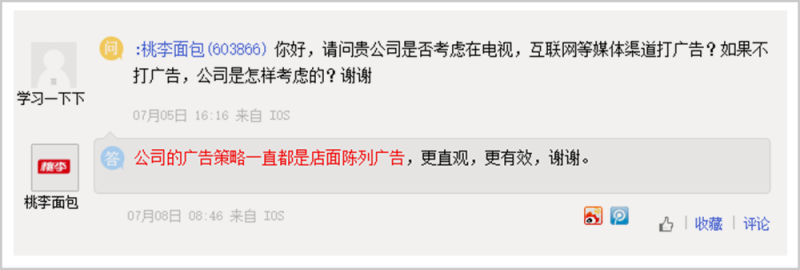

渠道所限,宣传策略上也相对保守。2020年7月8日,在互动易上回复投资者关于多元媒体投放广告时,桃李表示:“公司的广告策略一直都是店面陈列广告。”这与众多新兴快消品牌的出圈出位、种草吸粉、花式营销、全力拥抱线上等形成鲜明对比。

加之,集中区域市场深耕,错过全国性品牌投放的最佳窗口期,导致空白市场对桃李认知偏低。从0开建知名度、美誉度,自然需要时间沉淀、口碑打磨。

可喜的是,桃李面包也在反思改变。

2021年4月2日,桃李面包在互动易称:公司始终重视线上销售渠道,公司在天猫、京东等平台开通了官方旗舰店,设立了专门的电商团队进行经营管理。公司还与国内知名网红主播合作,进行线上直播带货,并培养自己的主播团队。

不变也不行了。对手们正在磨刀霍霍。

竞争维度看,桃李面包要面对宾堡、曼可顿、美焙辰等同类产品的贴身肉搏。

2018年,宾堡集团完成对曼可顿公司收购,在南北方市场对桃李面包形成包围之势。同年,达利食品也推出“美焙辰”,欲在市场分得一杯羹。

以美焙辰为例,一经问世,达利集团就大手笔邀请黄磊和杨紫代言,品牌投放铺天盖地,美焙辰先后推出了52个SKU,覆盖近8万家销售终端。

玩味的是,其偏偏选择在自己的大本营福建和桃李大本营东北首发,且价格低于桃李。

2018年达利营收208.64亿,净利润37.17亿,期末现金及现金等价物100.79亿;桃李营收40.80亿,净利润6.42亿,期末现金及现金等价物14.24亿,体量悬殊。

2019年,桃李净利润增速降至个位数,美焙辰所在的达利家庭消费板块则营收增加41.6%至26.57亿。达利食品2020年报更指出,2021年将加快美焙辰的规模化布局,提升销售质量,提高市场渗透率。

困扰不仅来自同业:

三只松鼠、良品铺子、盐津铺子等休闲零食品牌,也推出自有烘焙食品系列,且保质期更长、产品更丰富。盐津铺子2020年报显示,休闲烘焙点心类(含薯片)产品已成盐津铺子第一大收入来源,营收占比从2018年的19.46%增长到2020年的34.75%。

竞品泛化外,桃李传统渠道端也在承压。中国连锁经营协会发布的《2019中国便利店发展报告》显示,2018年国内拥有自有品牌的便利店企业占比90%,而烘焙和鲜食已成许多便利店自有品牌的发力方向。

行业分析师郝瑞表示,近年来渠道端“向上”反击如火如荼。7-11、便利蜂、罗森、全家便利店都推出了自品牌的速食产品,甚至是直接与桃李对标的面包。而物美、永辉超市等连锁商超的面包区也不乏自有烘焙产品。

另一厢,新茶饮也瞄准了烘焙赛道。如冲击IPO的奈雪的茶就以“一口好茶,一口软欧包”的slogan迎合年轻人。

如此翻覆,多是行业特性使然:烘焙市场门槛较低,难逃同质化、多竞品血拼。白热之下,竞争已不仅在产品本身,更演变为价格战与营销战。

中国食品产业分析市朱丹蓬表示,烘焙类行业内部赛道拥挤,桃李面包依托的是品牌规模效应,所以在单店精准的运营方面,桃李面包没有办法在短时间内突破的。

“因为桃李面包是中央工厂+批发模式,基本上属于渠道寄生虫,主要依托商超系统,没有独立门店。所以消费升级之后,顾客接触率势必降低,这对桃李面包来说并不算利好。”朱丹蓬补充道。

想来,这或是桃李陷入成长困局的症结所在。

作为快消食品,护城河并不宽阔,根本而言,好产品,市场会说话。消费体验、品质口碑是企业价值常青的根基、也是突破业绩困局的关键。

浏览黑猫投诉,关于桃李面包相关投诉仅有16条,但其中多数反馈面包中有虫子、头发等异物,1条为过保质期产品。

相比“让更多人爱上面包”的企业使命,是否矛盾?

食安是红线问题、是底线问题,容不得半点马虎。梳理舆论表现,桃李面包上市后没有较大的负面新闻,曝光多在IPO之前。

换言之,作为上市公司,桃李面包综合品控能力已有不少进步。但梳理黑猫投诉,投诉均为近期,这也预示着其仍有漏洞短板要补。毕竟攻城略地也好、竞争血拼也罢,产品力才是根基王道。

04

减持、募资与分红,圈钱质疑VS信心提振

业绩放缓、扩张受阻、竞品之压,都是困境预警信号。

桃李面包,需要作出改变。只是,企业高管层又有多少心思呢?

或许是高龄创业原因,吴志刚创立桃李后,企业家族气息浓重。吴志刚家族14名成员持股,并占有公司前八大股东之位。上市之初,吴志刚等八大股东合计持有公司82.80%股权。2019年4月,84岁的吴志刚正式从桃李面包退休。小儿子吴学亮、次子吴学群作为搭档接班,分任董事长、总经理。

创业容易守业难。成长瓶颈关头,接棒并不容易。

蓄力变革,内外信心提振最重要。让人看不懂的是,桃李面包管理层却在疯狂套现。

据长江商报统计,2019年初至今年2月,吴志刚家族已经实施7轮减持,共计套现约36.34亿。此外,家族还减持可转债套现约5亿元。合计套现金额超过41亿元。

如此大手笔套现,出于什么原因?

公告里写的很清楚:个人需求。

胃口的确很大,除了减持,还有质押。2020年三季报显示,吴学群、吴志刚、盛雅莉、盛龙等家族成员均进行了股权质押。今年2月5日,公司控股股东及实际控制人之一吴志刚又质押2085万股,其质押率达57.95%。

由此,舆论不乏质疑声:吴氏家族是缺钱还是圈钱?

作为“面包白马”,桃李面包处于大消费基本盘,盈利能力稳定、现金流良好,并不差钱:上市之前的2014年底,货币资金1.11亿元,有息负债0.20亿元,资产负债率15.96%。

2015年上市以来,除IPO募资外,公司还通过定增、可转换债券等途径募资,加上首发募资等,股权募资23.57亿元,而直接融资仅0.84亿元。

不缺钱为啥还募资?

再看分红:

2015年度至2019年度,桃李面包分别实施了每10股派发现金红利5.5元、3元、8元、10元、10元的分红方案,共计派发现金红利18.87亿元。在这期间,公司共计盈利26.21亿元,分红率约72%。

2019年,分红率更高达96.24%,挣的钱基本分光。以吴志刚家族进入前十大股东的8名股东持股比例看,五年间合计分走约15.62亿元红利。

盈利能力强,分红无可厚非。只是,看看桃李面包上述业绩表现,如此分红是否过于乐观,是否有损成长性,用在产品品质打磨、新品创新等核心竞争力提升上是否更香?

左手大举募资,右手现金分红,叠加减持动作,是否有圈钱意味?大股东是否对企业发展信心不足?有无经营风险、凭啥摆脱疲态?

无论新证券法的出台、新刑法的修改,还是科创板试点注册制,以及开年IPO现场检查,都透露出提升上市公司质量、保护投资者权益的监管决心。

良币效应下,百舸争流,不进则退。换言之,与面包业的强敌环伺、一日千里类似,资本市场也要靠真本事吃饭。

如何提振消费、资本信心,如何摆脱疲态、让桃李面包变香,等待吴学亮、吴学群作答。