近期,包括优路教育、宝宝巴士在内的多家机构IPO,其中包括在疫情期间备受关注的多语言在线学习平台多邻国。

疫情期间,用户日益增长的语言学习需求,遇上了主打免费服务的多邻国在线学习平台;而雅思、托福等考试停考,更是让多邻国英语测试快速走进人们的视线。

一时间,多邻国成了疫情期间留学语培行业逆势上扬的代表。然而,近日其递交的IPO招股书,却显示其近三年连续亏损。

留学语培行业的潮水似乎已经退去。在国内市场的英语测试赛道,除了已推广多年的雅思、托福线下考试,还有培生旗下的线上机考PTE;而线上语培平台更是除了沪江、扇贝、百词斩,还有已然存在退市风险的流利说。

主打免费服务的多邻国,盈利模式是怎样的?亏损不断,又将如何得到二级市场的青睐?

“自成立以来,我们每年都出现运营亏损”

从2012年创办于宾夕法尼亚,主营语言学习及翻译平台至今,多邻国APP全球总下载量已超5亿次,月活跃用户约4000万。

如此快速的发展下,美东时间6月28日,多邻国在美递交招股书,申请以“DUOL”为股票代码在纳斯达克上市,拟最低募资1亿美元。高盛、Allen & Company、Evercore ISI以及巴克莱银行等10家公司担任承销商。

从财报上看,多邻国的营收规模呈现了快速的增长态势。

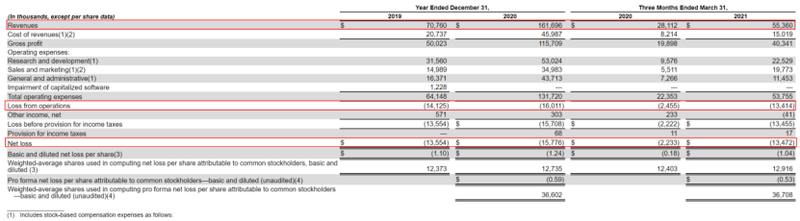

据招股书显示,2019年多邻国实现营收7076万元,2020年实现营收1.62亿元,同比增长128.51%。2021年第一季度实现营收5536万元,已超2019年全年营收的一半,同比2020年同期实现的2811.2万元也增长了96.93%。

但值得注意的是,多邻国的利润增速完全没有跟上营收增速。2019年多邻国实现净亏损1.36亿元,2020年则实现1.58亿元,同比扩大16.39%。2021年Q1实现净亏损1.35亿元,仅一个季度已基本等同于2019年全年的亏损。较比2020年同期的223.3万元,亏损扩大高达503.31%。

同时,招股书的风险提示中多邻国坦言,“自成立以来每年都出现运营亏损,未来可能无法实现或维持盈利”。

据招股书数据显示,2021年Q1其录得运营亏损1341.4万元,较2020年同期的245.5万元暴增446.4%;2020年运营亏损为1577.6万元,2019年则亏损1355.4万元。

营收规模快速增长的同时,亏损扩大的速度“毫不逊色”,这种情况不仅让人想起2018年递交IPO申请的流利说。

根据当时的招股书数据,2016年流利说年收入1230万元,2017年大涨为1.67亿元。2018年上半年更是实现收入2.32亿元,2017年同期则为4010万元。与此同时,2016年流利说实现净亏损8920万元,2017年净亏损则为2.428亿元;2018年上半年净亏损为1.823亿元。截至2018年6月30日,流利说在中国和全球范围内拥有8380万注册用户。

时间回溯到流利说上市当天,开盘价报16美元,较发行价大涨28%。然而,上市至今流利说已发布3个年度报告,也连续亏损了14个季度,2016年至2020年,流利说已累计亏损近18亿元。热度逐渐散去,市场对于流利说,徒留抱怨和唏嘘。

同样是营收不断增长、亏损不断增加,多邻国会成为下一个流利说吗?

从招股书上看,这一问题应该是出在不断飞涨的运营费用上面。

据招股书数据显示,从增速上看,2021年Q1其营业费用总额为5375.5万元,较2020年一季度的2235.3万元同比增长140.48%;2020年多邻国的营业费用总额为1.32亿元,较2019年的6414.8万元大增105.34%。

其中,2021年一季度其研发费用为2252.9万元,同比增长135.27%;营销及销售费用为1977.3万元,同比骤增258.79%;一般及行政费用为1145.3万元,同比增长57.62%。2020年全年研发费用为5302.4万元,同比增长68.01%;营销及销售费用为3498.3万元,同比大增133.39%;一般及行政费用为4371.3万元,同比大增167.01%。

从历年占比上看,可以看出2019、2020、2021年一季度多邻国研发费用占运营费用总额的比重分别为49.2%、40.26%、41.91%;营销及销售费用占比分别为23.37%、26.56%、36.78%;一般及行政费用占比分别为25.52%、33.19%、21.31%。研发费用增幅和占比多有收窄,但营销及销售费用无论是增幅还是占比都有明显增加。

对此,多邻国表示,尽管自2018年一季度起,营收每个季度都有增加,但并不能保证会持续增长。随着多邻国加大销售和营销力度,并继续投资于产品和服务开发,运营费用未来可能会继续增加。因此,并不能保证收入的增加能够抵消掉运营费用。

当用户对其提供的产品或服务的需求有所减少、行业内竞争加剧、多邻国的市场增长放缓或者规模缩小,可能都会使其营收增速放缓,甚至未来无法实现或维持盈利能力。综合来看,其未来能够持续盈利的难度仍然不小。

免费学习?广告商和用户两头赚钱!

说起多邻国的火热,应该是从疫情期间开始。彼时留学市场陷于停滞,但有留学意愿的学生仍然存在刚需,线下英语培训机构全部暂停运营,线上英语教学的需求爆发。主打为全球用户提供免费语言培训的多邻国,就吸引了大量用户的目光。

为区别于其他在线语言教学平台,多邻国将其核心竞争力概括为免费、碎片化和游戏化学习。公开资料显示,多邻国APP以游戏闯关模式,为来自全球195个国家及地区的学习者提供英、日、韩、法等40种语言的免费课程。

但从营收构成上看,多邻国的营收主要来自于APP订阅、广告、多邻国英语测试及其他收入。而且从2019年至2021年一季度,APP订阅及广告费用分占其营收构成的前两位。

2020年多邻国APP订阅部分收入为1.18亿元,同比增长114.2%;2021年Q1该项收入为4005.5万元,同比增长80.7%。2020年其广告收入为2704.3万元,同比增长91.5%;2021年Q1该项收入为927.5万元,同比增长85.2%。

明明说的是免费学习,为何占营收比重最大的偏偏是订阅业务收入?

据悉,多邻国APP确实可以做到对各国用户免费开放进入。在多邻国里,每种语言的学习内容按照话题分为多个单元,单元之内再细分成多个等级,以解锁关卡任务、积累经验值的形式递进。每节课都有一些简短的练习,能帮助学习者练习听说读写。

但同时,免费用户的学习过程中会充斥着广告。如果想要避免跳出的广告中断学习的连续性,用户需进行付费订阅。

多邻国声称其采用的是“免费增值”的模式,即在提供免费服务的基础上,在2017年推出付费订阅服务Duolingo Plus。通过这个功能,用户能关闭广告,并获得额外的学习和游戏化功能,以增强用户的学习体验。其中订阅的一个附加功能是无限制听课,这让学习者在学习课程内容时有更大的灵活性。

对此,Duolingo Plus目前推出了1、6、12个月的订阅套餐,手机端价格分别为12.99美元、47.99美元、79.99美元;PC端则分别为12.99美元、47.94美元、83.88美元。

“免费增值”让多邻国得以打通盈利模式。截至2020年末,Duolingo Plus拥有约160万付费用户,2020年该产品的订阅收入约占多邻国总营收的73%。截至2021年3月31日,Duolingo Plus拥有约180万付费用户,订阅费约占多邻国总营收72%的份额。

不得不说,多邻国找到的“免费增值”盈利模式,十分“可持续”——面对看广告的免费用户,可以收取广告商的广告费;面对想要跳掉广告的付费订阅用户,则可以收取订阅费。主打所谓“免费学习”的噱头吸引客户,然后两头挣钱,以至于订阅费和广告费成为占比第一和第二大的收入来源,多邻国实在是会做生意。

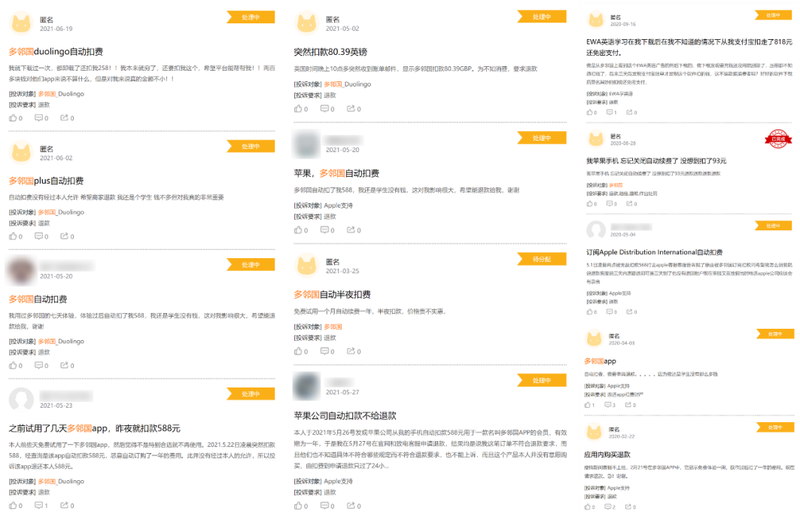

多邻国的这种“骚操作”也引来了用户的不满。蓝鲸教育从黑猫投诉平台查询发现,针对多邻国自动扣费的投诉屡见不鲜。多位用户表示,仅仅是下载了一次、或者体验了几天,就被平台自动扣费288、588元不等。更有用户表示,都已卸载还被自动扣费。

目前,上述多条投诉中,仅有一条“苹果手机忘记关闭自动续费”,要求退还93元的投诉已完成处理,其余投诉仍处于处理中的状态。

雅思托福复考,多邻国测试还有多大空间?

除了APP订阅收入及广告收入,多邻国还推出了在线测试系统“多邻国英语测试”,成为其营收的第三大组成部分。

据招股书数据显示,2019年多邻国英语测试收入为102.2万元,2020年同比增加1382.9%至1515.5万元;而2021年一季度,多邻国英语测试收入为503.5万元,较2020年同期的75.3万元增长568.7%。

不得不说,多邻国英语测试业务的增长,是其在疫情期间逆势上扬的主要因素。彼时托福、雅思线下考试暂停,PTE等线上考试考位紧缺,不少急于出国的考生就将目光投向了多邻国英语测试。

可以说,多邻国英语测试在当时的情景下有极大的竞争优势。其官方也表示,疫情期间中国区考生总量较上年同期增幅达9倍,很多考生也通过多邻国考试成绩申请到心仪的学校。

但随着疫苗的普及,各个国家的留学市场陆续恢复,雅思托福等主流语言测试也陆续复考。

此时我们不得不思考一个问题:多邻国因雅思托福停考而快速扩张,当雅思托福复考后,还能有那么多考生选择这一渠道吗?

“今年的增长确实没办法和去年相比,增长速率在放缓,但依然在增长”,多邻国中国区市场总监海纳在6月3日接受媒体采访时坦言,“认知层面,可能很多人只是听了一嘴,但并不清楚这个考试到底有什么不一样;信任度方面,因为大家接触这个考试的时间相对较短,通过这个考试是否真能申请上国外的好大学、能不能帮助他们拿到Offer,大家心里是有疑问的”。

疫情过后,多邻国将如何保证营收高速增长,又将如何走出亏损困局?其盈利模式能否得到二级市场的认可与青睐,故事又能否讲得通?成为所谓的“语言学习独角兽”,多邻国或许还有很长的路要走。