文|师天浩 浮零

编辑|师天浩

近期,国家企业信用信息公示系统显示,中粮可口可乐饮料(天津)有限公司工商信息发生变更,增加了"酒类经营"、"食品互联网销售"等内容。

其实,早在6月1日,可口可乐中国就在官方微博上宣布"我们开始卖酒了",在中国首次推出含酒精饮料"托帕客",据其产品介绍,托帕客硬苏打气泡酒以无麸质酒精为基底,融合苏打气泡水制成,是以低酒精度(4.7%vol)、低糖、零脂肪为主要卖点的入门级酒精饮品。无独有偶,有媒体报道指出,百事也正在准备布局低度酒行业。被戏称为"快乐水"的可乐,难道要变成"快乐酒"了吗?

两大饮料巨头的动作,又将大众目光聚焦到低度酒赛道之上,而近年来持续升温的"微醺经济"到底是门什么生意?这份火热又能维持多久?

势力盘踞的"微醺市场"

近年来,在年轻消费者需求的带动下,低度酒市场不断兴起。据CBN Data《2020年轻人群酒水消费报告》显示,在2020年酒水消费市场中,90后、95后是唯一消费占比提升的人群,而低度酒则成为"年轻人喝的第一口酒"。另据网易数读发布的《当代年轻人轻饮酒调查报告》显示,轻饮酒是当代年轻人钟爱的饮酒方式,调查人群中超过8成表示偏好这一状态,其中,超过59%的人喜欢朦胧、慵懒的微醺状态。

正所谓"得年轻者得天下",年轻人的喜好在催生出盲盒经济、养生经济、宠物经济之后,又再造"微醺经济",这也吸引了多方势力的关注,于是低度酒市场成为新兴品牌、传统酒企、饮品企业、互联网企业等势力角逐的战场。

大批新兴品牌如雨后春笋般涌向市场。赋比兴推出梅酒,主要定位于年轻人的江小白推出12-14度"梅见"、贝瑞甜心推出8-10度"水果酒"、醉鹅娘推出8度"果酒"。与此同时,利口白、兰州、走岂清酿、落饮等品牌也都推出自己的产品。

曾几何时,欣赏不来高端白酒的纯正,被嘲笑是幼稚的表现。如今随着贝瑞甜心、兰州等为代表的小甜酒走红,传统酒企也在谋求改变。茅台推出了低度鸡尾酒品牌悠蜜;五粮液推出果味露酒和配置型果酒"吾调",而在此之前,也曾推出过仙林青梅酒、石榴酒等果酒;泸州老窖先后推出过桃花醉、青语、花间酌、听月小筑等多款果酒,欲赶上"微醺经济"的红利。

另外,像刚上市的奈雪的茶、前文提到的可口可乐、百事,以及元气森林都跨界推出了低度酒产品。互联网企业字节跳动、网易严选、阿里也都有自己的低度酒品牌。其中,字节跳动先是打造"随我小酒",后又关联企业北京量子跃动科技有限公司,参股了厚雪(北京)酒业有限公司。对于此次合作,字节跳动表示将打造更适合年轻人口味的低度苏打酒和果酒。

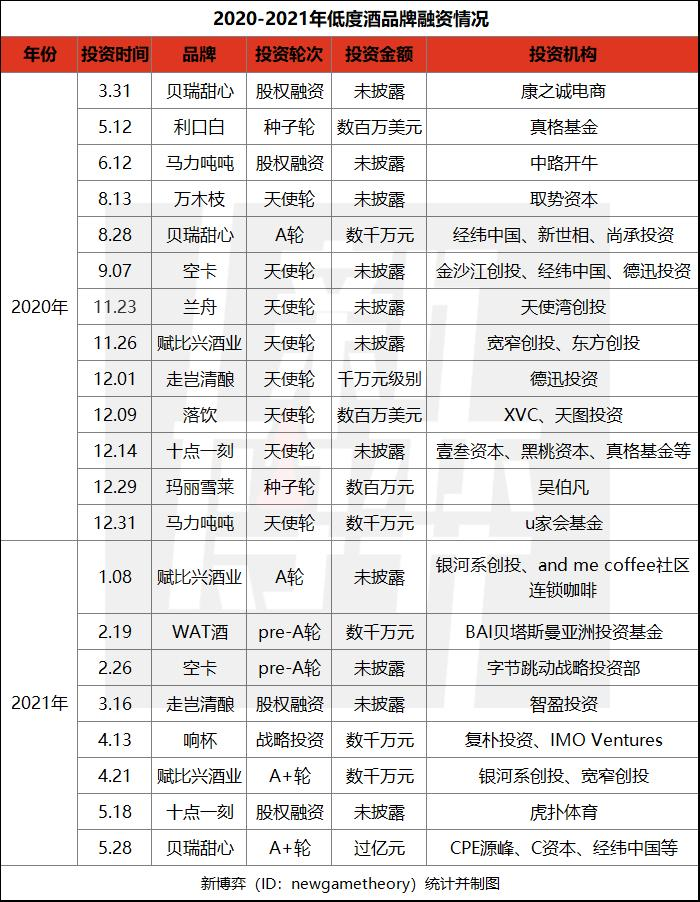

势力盘踞的低度酒赛道,自然也引来资本的关注。据新博弈不完全统计,在2016年至今已经有23家低度酒品牌获得了总计30次以上的融资,其中21次发生在2020年以后。直到2020年末,低度酒行业总融资规模高达近10亿元。而根据猎云网统计,2020年至今,贝瑞甜心、兰舟、马力吨吨等超过10家低度酒品牌获得融资,投资机构中不乏有经纬中国、真格基金等知名机构。从融资的次数、规模、投资机构,都不难看出"微醺市场"在持续升温。

那么备受年轻人和资本市场青睐的"微醺市场",到底是真风口还是伪概念?

贴上标签的"概念生意"

令人上头的低度酒,备受推崇的微醺经济,其实可以从更久远的年份寻觅到踪迹。早在2013年,RIO鸡尾酒就通过伏加特调和果汁,正式打响低度酒在酒饮市场的第一枪。彼时,RIO不但成功冲刷了酒品新效应,还成为了当时能够与茅台营收相媲美的第一新品类酒品。2013年,RIO鸡尾酒在市场的占有率超过40%,年营收也达到1.86亿元;2014年,又以9.87亿元营收成为行业第一。

但好景不长,由于RIO缺乏有销售经验的团队,新品效应愈加乏力。随着尝鲜式消费热潮褪去后,RIO的营收出现了断崖式下滑,2016年,RIO鸡尾酒实现收入8.13亿元,同比下降63.26%,出货量在711.9万箱,同比下降61.28%;净利润亏损-1.47亿元。自此,低度酒的第一战,以RIO的营收承压而告终。

之后,以"她力量"为主导的"她经济"崛起,根据埃森哲数据显示,中国拥有近4亿年龄在20岁至60岁的女性消费者,其每年掌控着高达10万亿人民币的消费支出,足以构成世界第三大消费市场。而"她经济"正在为酒类消费市场注入一剂强心针,据《1919女性用户购酒大数据》显示,2017-2021年,1919平台女性用户占比从4.79%增至19.02%,女性用户数年均增幅64.48%,女性消费群体增幅已经超过男性。从长远来看,她们是酒类消费市场的潜力军。

基于女性对于酒类市场的重要性,低度酒对焦至女性群体,打开微博、抖音、小红书等社交分享平台,"低度酒""适合女生喝的酒"之类的话题层出不穷。微博上"低度酒"话题的阅读量有12.2万;"适合女生喝的酒"话题阅读量更是高达1.5亿;在抖音上,该话题的播放量已经超2000万;在小红书上搜索"女生酒",可以看到12万+篇相关笔记。

为了迎合女性群体的消费需求,如今市场上的大部分低度酒品牌都主打低糖、低卡、低嘌呤等概念,体现低度酒对身体健康更为友好。品牌方们还顺势为低度酒贴上更多概念,比如"悦己""晚安""情调""时尚"等。吸取教训的RIO,就在去年邀请周冬雨为RIO微醺演绎广告片《走在雨中》,片中细雨时分,少女坐在庭院前,独自喝着酒看雨赏花,一幅极富情调的场景迅速将人带入其中;配上一句"把自己还给自己"更为"微醺"增添了"悦己主义"的意味。

改进营销的低度酒们在贴上标签后貌似有了新的生命力,据京东数据,2021年"618"期间,果酒品牌JOJO成交额环比增长30倍;梅见成交额同比增长8倍。2021年第一季度天猫、淘宝销售渠道上,2449家酒类品牌销售额增速100%及以上,其中低度酒品牌多达1415家,占比57.8%,远超白酒、啤酒销售额。这也让尘封已久的低度酒成功开启2.0时代。

曾经败北的低度酒,在包装上各种取悦消费者的概念后,再度卷土重来,但窥其背后本质未变的低度酒更像是一门"概念生意"。"旧酒换新瓶"的做法可以让微醺经济的风吹上多久呢?

微醺之风难久矣

不想与时间只是擦肩而过,而是与时间携手相伴是所有"风口"的心声,但时间却是大浪淘沙,只留下对的。低度酒能否做时间的朋友,在三重挑战下,恐怕难以回答"会的"。

其一,供应链不够成熟,导致同质化严重;据天眼查显示,2020年仅新加入天猫的低度酒新品牌就达到5000家以上,虽然低度酒品牌在不断增加,但是产品的竞争优势却并不突出。在常见的果酒、苏打酒、米酒等低度酒品类中,几乎每一个品类中都已经涌现了很多玩家,生产的产品也大同小异。

而导致同质化严重的深层原因或许是供应链,因为自建工厂成本过高,而且产能较大,对于创业公司而言并不是一个好路径,所以大多数玩家普遍采用ODM(委托设计生产)或OEM(贴牌代工)的生产模式。MissBerry创始人唐慧敏表示目前生产都是在代工厂。兰舟创始人郑博翰也表示,这个行业都是代工厂生产的,几乎没有品牌有自建工厂的打算,目前兰舟也在选用代工厂方式生产。这种生产模式降低了行业的准入门槛,低门槛下同一供应链生产出来的产品很难有明显的差别。

其二,行业仍处于野蛮生长期,且"跨界企业"容易使行业陷入"泛竞争"的局面;尽管低度酒行业已经经历过冷却期,但彼时行业红利并未被发掘出来,所以迎来"第二春"的低度酒行业仍处于野蛮生长期。被市场红利冲昏头脑的"跨界企业"全然不顾自己的产品定位以及生产条件,一股脑涌入赛道,使行业陷入"泛竞争"的局面。玩家多且杂使竞争愈加宽泛,也使低度酒的定义越加模糊。

饮料巨头可口可乐、上市新秀奈雪的茶、互联网大厂等,都不具备造酒基因,但只要市场规模足够庞大,就可以下场搏一搏。他们认为只要饮品中有酒精含量,就可以自诩为"低度酒",但其实给用户的感觉更像是略有酒味的饮料,实际上这与工艺复杂、技艺精湛的低度酒大相径庭。野蛮生长期的泛竞争加大了行业洗牌期的难度,同时也在阻碍行业过渡到下一个阶段。

其三,包装的概念很难长久吸引住消费者,终会被更加新潮的概念、风口所替代;今时今日消费者会为"时尚"、"颜值"、"晚安""情调""健康"的概念买单,并不意味着他们会一直为此买单。因为用户的消费观念是一个动态的变化过程,此刻觉得这是一件既时尚又炫酷的事情,下一刻可能就认为这索然无味,若有更加新潮的概念诞生,消费者同样会去追捧,况且当消费者发现事实与概念相左的时候,流失的速度会更快。

历史上被消费热情捧起后又冷落的风口比比皆是,微商借助微信人人都能成为电商腾飞、共享单车立足于共享经济、虚拟货币以短期暴富吸引人,它们都有过高光时刻,但是当"直播电商""颜值经济"等更大的机遇、风口出现时,它们又都毫不例外的跌落神坛。正所谓"铁打的热情,流水的概念"。

曾经兴盛一时而后又迅速陨落的低度酒,再次迎来曙光。尽管年轻人以及资本的追捧,让"微醺经济"看起来具有很大的想象空间,但是抛开"概念"的外纱,会发现低度酒好像放错了重点,本该工艺产品为重,却让营销抢了风头。喧宾夺主的做法,终究是难留微醺之风。

不过,行业内也有观点认为,新式酒饮市场作为新兴市场,相关企业做好产品沉淀、品质提升及品牌塑造或才是赢得市场的关键。未来,企业们能否改写宿命?能否用行之有效的措施将这"昙花一现"的趋势转化为旷日持久的常态?也让我们拭目以待。